![]()

2022.05.10

【アーンアウトと税務(前編)】みんな知らない意外な事実。M&Aの株式譲渡契約や株主間契約でアーンアウト条項を付ける場合絶対知っておくべき知識を伝授!

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

動画の書き起こし

こんにちは。ブルームキャピタルの宮崎です。よろしくお願いいたします。

今日は、「アーンアウト条項(Earn-out Clause)」についてです。

アーンアウト条項とは、M&A取引のクロージング後、業績連動など一定の条件に応じて追加的な売却対価を受領する規定をいいます。売主でも買主でも、アーンアウト条項という言葉を聞いたことがある方は結構多いと思います。アーンアウトスキームに係る重要な論点は「税務」になります。M&A の当事者(売主・買主)だけでなく、M&A支援者も正確に理解しておくことが重要です。税務の話に触れる前に、100%保有のオーナー経営者の株式譲渡を例に、アーンアウトスキームを2種類に分解したいと思います。

1つ目は、「価額調整条項」です。100%株式譲渡のクロージング後、旧オーナー経営者(売主)は対象会社の運営に従事し、2年後に特定の業績目標を達成できたら、ボーナスの様な形で追加対価を受領するといったイメージです。

2つ目は、「二段階買収」です。保有株式の90%の株式譲渡でクロージングさせ、一旦10%保有の被支配株主として残り対象会社の運営にも関与するが、2年後に業績改善に応じて高いバリュエーションをつけて残りの10%を取得し完全子会社化するといったイメージです。

以上が代表的な2パターンになります。では今度は、それらを図を使って解説していきます。

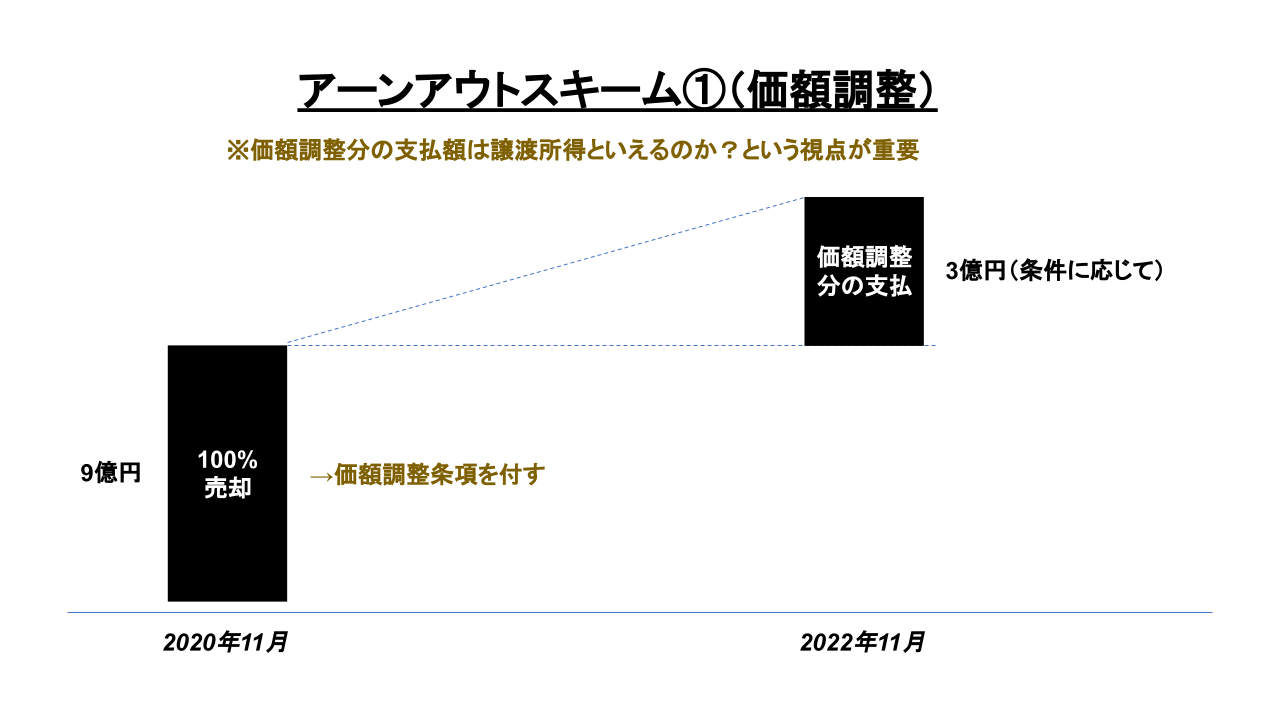

価額調整と税務

まず、1つ目の価額調整条項について解説します。2020年11月に100%の売却をするとします。またその時点で、価額調整条項を付す形で9億円で譲渡対価について合意したとします。その価額調整条項は、2020年11月時点で特定の業績目標が達成されていれば、買主が追加対価を3億円分支払う話でまとまったとします。

この場合の税務をまず簡単に解説します。価額調整分の支払額(3億円)は雑所得という風に判断される場合が多いと言えます。雑所得は、約20%のキャピタルゲイン課税ではなく、総合課税の対象となるので最大で55%の税率が適用されます。このことは案外知られていないので注意が必要です。

これは結局、「価額調整分の支払額は譲渡所得といえるのか?」という視点が税務的な取り扱いを理解する上では重要です。基本的には、色々な事象を勘案して判断されるので、この様な取扱いを巡り税務訴訟も頻繁に起こります。国税不服審判所とかですね。これから詳しく解説していきます。

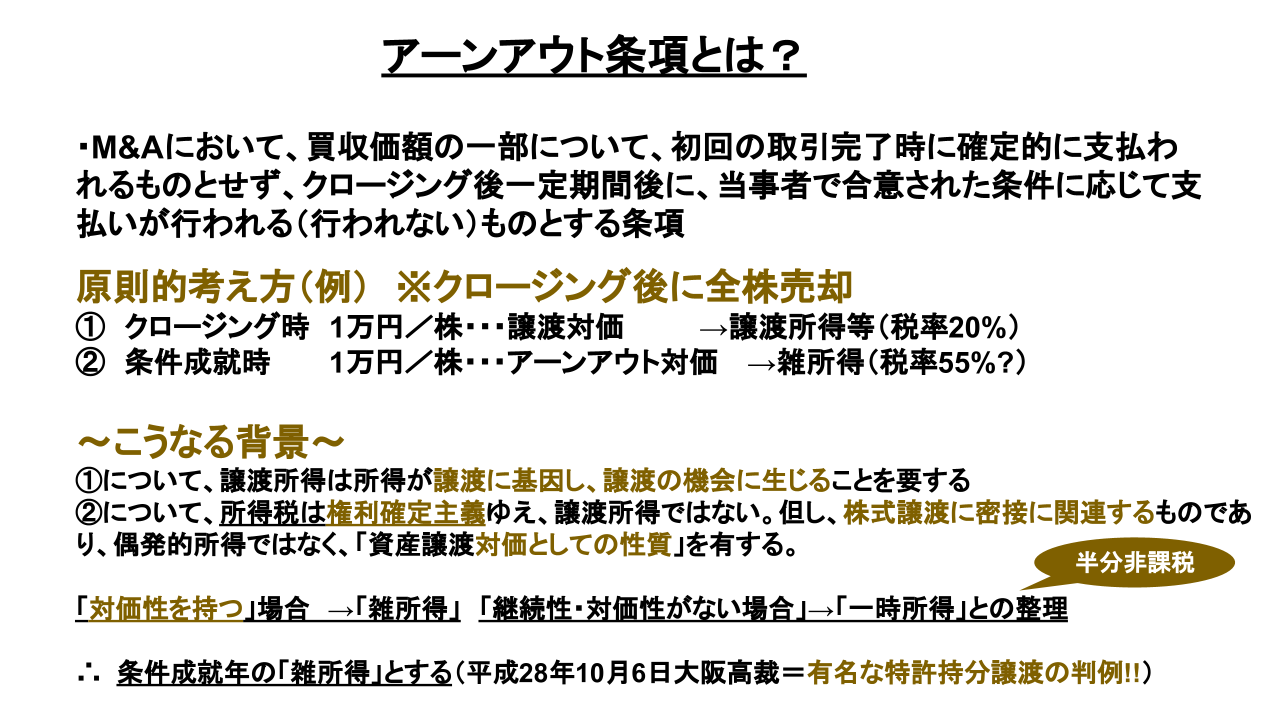

前掲の図でもあるように再度、アーンアウト条項の定義を価額調整に注目して整理しようと思います。

「M&Aにおいて、買収価額の一部について、初回の取引完了時に確定的に支払われるものとせず、クロージング後一定期間後に、当事者で合意された条件に応じて支払いが行われる(行われない)ものとする条項」

クロージング時に100%売却する場合の原則的な考え方では、クロージング時(①)に1株1万円で売却したとすると、それに基づいて「譲渡対価」と判断され、「譲渡対価」であれば「譲渡所得等(税率約20%)」になります。

②で、2年後に条件成就していれば、更に1株あたり1万円分を加算してボーナスを支払うよという場合に、このボーナス部分が「アーンアウト対価」と判断されるのですが、ここで「アーンアウト対価」は「雑所得(最高税率55%)」なのか、それとも「一時所得」なのか、という話がある訳です。

この様な原則的な整理の基本的背景を説明していきます。「①について、譲渡所得は所得が譲渡に基因し、譲渡の機会に生じることを要する」とありますが、これはその通りで、クロージング時に譲渡を実際にして、それと同時に対価を得られる権利が確定して、それで譲渡所得を受け取っていますよね。この①は通常のM&A取引と一緒ですよね。

②が厄介で、このことを売主当事者等は把握しないといけないところです。

「②について、所得税は権利確定主義ゆえ、譲渡所得ではない。但し、株式譲渡に密接に関連するものであり、偶発的所得ではなく、「資産譲渡対価としての性質」を有する。」

つまり、クロージング時点で(①)、2年後の将来の条件成就が確定していないものと判断されれば、権利確定主義に反していると解釈できるので、譲渡所得として税務上認識されないことになります。では、アーンアウト対価が譲渡所得ではないとすると、よくある判断として、「雑所得なの?」「一時所得なの?」という話になるわけです。

(この様な判断の是非については税理士さんに訊いてくだいね、私は税務プロではないですからね。)

ただ、株式譲渡に密接に関連し、偶発的な所得ではなく、資産譲渡の対価としての性質を帯びているとも解釈できる可能性がありますよね。「対価性を持つ」場合には、「雑所得」として取り扱われ、「継続性・対価性がない場合」には、「一時所得」という整理がされることになります。

では、「一時所得」はそもそも何かを簡単に説明すると、控除や支出で差し引ける金額もありますが、「約半分は課税対象となるもの」とざっくりとした定義ができると思います。たとえば、1億円に対し約5千万円分が課税対象として認識され、課税される様なイメージです。一方で、「雑所得」の場合は、ざっくりですが1億円全額が課税対象されるイメージです。

ここで、②について、全く資産譲渡の対価になっていないとは言えないですよね。当然契約で、「アーンアウト対価」として記述されることが多いのですから。そうすると結果、「対価性を持つ」ものとして「雑所得」と判断され、総合課税なので最高税率55%の課税がされるよ、条件成就年の雑所得として取り扱われるよ、ということになります。

この様な話の基礎は平成28年10月6日大阪高裁の判決で、これ自体は、有名な特許持分譲渡の判例なのですが、この判例を基礎に税理士さんはアーンアウトに係る議論をしていくことになります。したがって、基本的な日本のアーンアウト周りの税務はこの様な規定になっています。

売主側にとって重要なポイントとしては、この場合のアーンアウト対価にかかる税率が、譲渡対価と同じ20%ではないことになります。税務的なデメリットを被らないように買主側と交渉していくことが大事です。

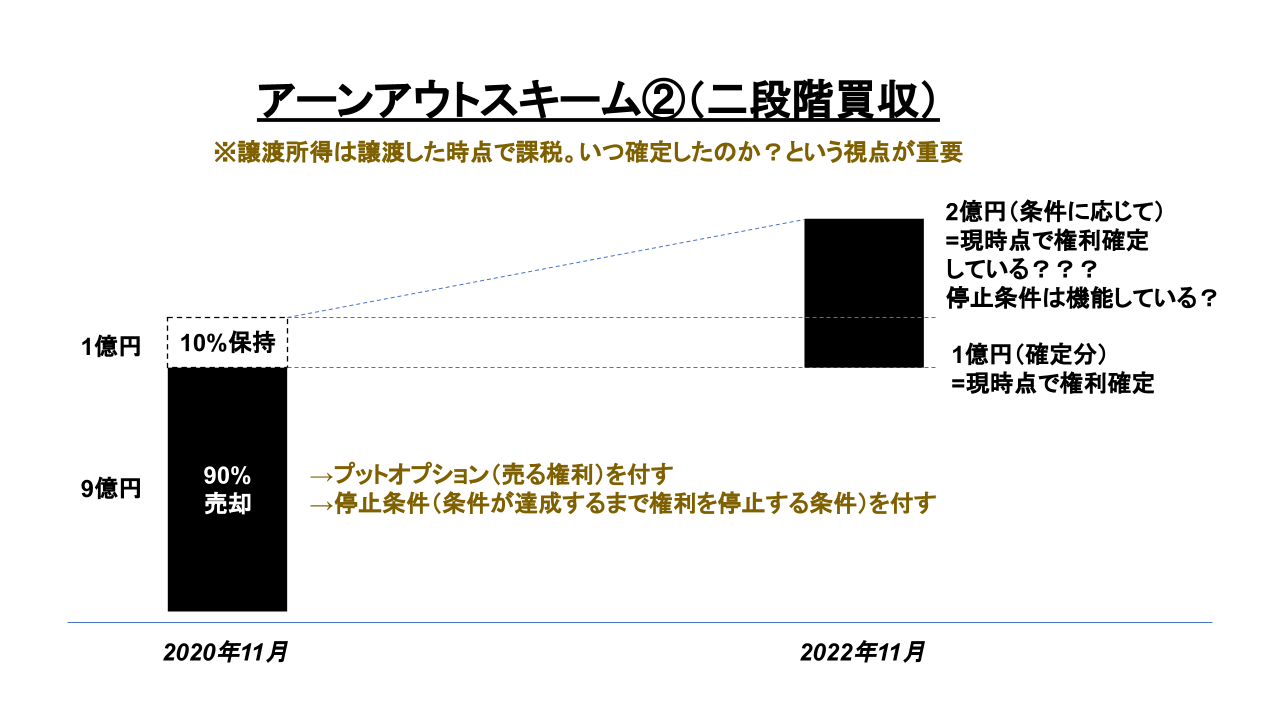

二段階買収と基礎的税務

次に、2つ目の二段階買収について解説します。たとえば、2020年11月に90%分を9億円として評価して貰い、残りの10%分の株式1億円分は継続保有するものとします。その非支配持分(10%)は、2年後の2020年11月時点に条件に応じて1~3億円の範囲で追加取得する契約を締結しました。

よくこの場合に最低保証について議論されます。この具体例では、2年後に10%分を最低でも1億円で追加取得する点が最低保証に該当します。つまり、最低保証金額1億円に加え、M&A後の業績に応じて更に0~2億円の範囲で評価額を上乗せする形で、結果、1~3億円の範囲で2年後に追加取得されるというスキームです。

次に、こちらの場合の税務も簡単に解説します。最低保証金額1億円は現時点で権利確定しているため、「まだ株式10%と当該1~3億円の交換を実行していないのに、現時点で、1億円分の譲渡所得に対して課税されるのか?」という議論があります。

このことに関して実務上完璧な指針ができていないとも言えるような状況だと私は感じています。ただ、現時点でのアーンアウト税制を理解する切り口として重要なポイントを次の動画(後編)で解説しておりますのでそちらも是非ご覧ください。

~後編はこちら~

【アーンアウトで買収!?(後編)】税金の怖い話。M&Aの株式譲渡契約や株主間契約でアーンアウト条項を付ける場合絶対知っておくべき知識を伝授!