![]()

2024.03.28

M&A売り手のための調剤薬局・ドラッグストア業界のM&A動向

![]()

目次

M&Aの観点からみた調剤薬局業界の概要 ~M&A・会社売却で抑えておくべきトピック~

本記事はM&A・会社売却を検討されている調剤薬局業界の売主様に向けて、調剤薬局企業についてはどのような買手企業が考えられるか、どのような価格で売却できるか、どう価値訴求すべきか、どのような強みが価値に繋がるか等の視点を考えるにあたり参考となる情報を整理する目的で調剤薬局業界のM&A・会社売却についてまとめました。細かい議論に入る前に、調剤薬局業界の概要について本章では説明します 。

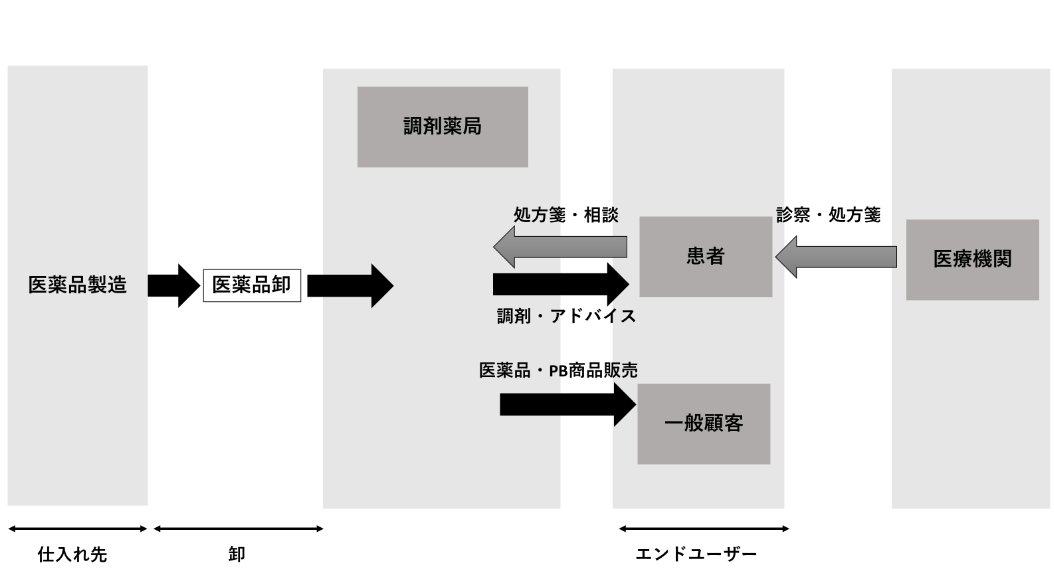

調剤薬局業界の概要 ~調剤薬局業界の分類~

調剤薬局業界のプレイヤーをその役割によって分類すると以下のように図示できます。

調剤薬局業界の主要プレーヤーをバリューチェーンの視点から考察すると上図のようになります。調剤薬局は医薬品製造会社が製造した医薬品を医薬品卸の企業から仕入れ、医療機関から処方された医薬品を患者に処方(販売)します。また、調剤薬局によっては一般消費者に処方薬以外の医薬品やPB商品を販売する会社も存在します。このような処方薬以外の商品を販売する薬局は、高い利益率を実現できる可能性があります。

※規模の基準は2022年期末売上高を元に執筆者作成

調剤薬局企業

国民医療費は増大傾向にあるので、調剤薬局の売上高は安定的に増加すると見込まれています。一方で、薬価基準の改定により収益が薄くなり始めており、小規模な調剤薬局は経営が難しくなっています。実際に上位調剤薬局企業のなかでも調剤薬局以外の周辺事業にも手を出し始めることで新たな周辺ビジネスに進出している企業もあります。日本調剤やクオール薬局はジェネリック医療品の製造や医療人材派遣、派遣MR事業に進出し強みを持っています。逆にアインは全国に最大規模の店舗展開をしているため薬剤師の確保・育成を重視しているように見えます。

ドラッグストア(複合型調剤薬局企業)

ドラッグストア企業は医薬品、化粧品、食品など幅広い商品を販売しています。この流れにより、ドラッグストア業界は、西友などのスーパーマーケット業界だけでなく、調剤薬局を併設したドラッグストアにより、アインや日本調剤などの調剤薬局業界からもドラッグストア業界の企業がシェアを奪い始めています。実際にドラッグストアの上位2社であるウエルシアとツルハはイオンが大株主となっており、2社の統合可能性が高まっています。このようにスーパー業界のイオンがドラッグストア業界の最大手2社の統合を進めていることからも小売業界では再編が進むことにより、業界間の境目がなくなってきていると言えます。

M&Aの観点からみた調剤薬局業界の主要プレーヤーと市場動向

調剤薬局業界の市場動向

市場規模は微増傾向にあります。しかし、2020年にはコロナの影響により患者の来院数が減少し、処方箋枚数が減少した結果、調剤医薬費の減少がみられました。2021年には前年の減少から一転し回復が見られましたが、全体として市場の成長は鈍化しています。これは、高齢化による医療費拡大を抑制するため、診療報酬や薬価の改定が行われているためです。

このような状況のなか、調剤薬局業界のプレイヤーは主力事業以外の利益獲得を企図しています。例えば、在宅医療への支援などの業務も行うプレイヤーが存在します。また、「かかりつけ薬局」の業務の強化、その他地域密着サービスさらにはジェリック医薬品生産など幅広な事業モデルで収益確保に動く流れがあります。

M&A戦略検討に有効な調剤薬局業界の主要プレーヤー別トレンド

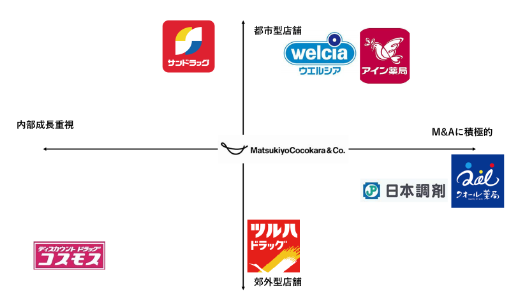

下記マッピングは、本稿作成時点(2024年3月)における、外部情報からわかる各プレーヤーのM&A積極度を示すものです(独自調査による)。会社売却を検討される方にとって参考になると思われます。また、各プレーヤーの出店戦略上重要な地域、M&Aへの積極性の視点についてもポジショニングマップを制作してみました。M&A事例の観点では出店地域拡大というM&Aが目立ちます。

ポジショニングマップ1 ~出店 vs M&A 積極性~

下記グラフから各プレーヤーがM&Aをどの程度積極的に行っているのかを理解できます。また、各プレーヤーが都市型店舗を得意としているのか、もしくは郊外型店舗を得意としているのかも見て取れます。後からM&A事例として紹介しますが、「アインHD」はM&Aに積極的で、都市型店舗に強みを持ちます。このような状況のなか、「アインHD」は業界トップの企業として郊外店舗を強化するためにM&Aを行っています。

※M&Aの積極性については過去10年でM&Aが0~10件の場合は「内部成長を重視」、10~20件の場合は「間」、21件以上の場合は「M&Aに積極的」と分類。出店戦略については、ドラッグストア企業については「関東/全国の店舗数比率(店舗数データがない場合は売上比率)が20%以下なら「郊外型」、20%~30%なら「間」、30%以上なら「都市型」に分類。調剤薬局企業については執筆者が公開情報を元に総合的・定性的に判断しました。

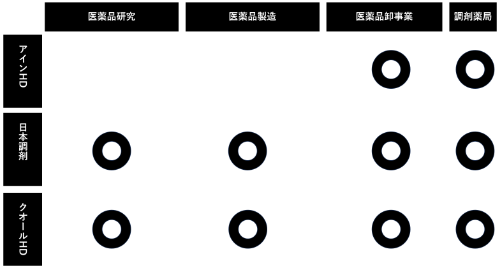

ポジショニングマップ2 ~主要企業のバリューチェーン分布~

調剤薬局業界は医薬品事業にも取り組んでおり、研究・製造・卸・販売を行う企業として捉えることもできます。このような視点は三社のバリューチェーン上の強みを把握する上で役に立つ情報と言えます。

上記図のように、業界首位のアインHDはジェネリック医薬卸事業と調剤薬局事業の両方を保有しています。アインは医薬品卸事業を内省化することで自社の調剤薬局に商品を卸す形態を取っています。医薬品製造事業を保有しない企業であるにも関わらず、アインという調剤薬局業界最大手の購買力を活かして、アインの医薬品卸事業が医薬品製造企業に対して高い価格交渉力を有することを可能にしています。一方で、日本調剤はジェネリック医薬の分野において研究開発から販売までの事業を展開しており、多くの薬剤師を確保しています。このようにジェネリック医薬品事業と調剤薬局事業の両事業間でシナジーを実現しています。クオールHDについては、ジェネリック医薬品に囚われない医薬品研究開発・製造・卸事業から調剤薬局事業までバリューチェーンの全体に事業内容を拡張する戦略を取っています。こちらは多くのMRを保有することで医療機関と強いコネクションを持つことから可能になった戦略と考えられます。詳しくは「調剤薬局業界のM&A・会社売却 バリュエーション/価格相場」の章で詳しく解説します。

以下に簡単ではありますが、調剤薬局業界の主要プレーヤーを表にまとめました。

| アインHD

(特化型調剤薬局) |

調剤最大手であり、M&Aにも積極的です。セブン&アイHDが出資しています。また、都市型店舗が多いです。 |

| 日本調剤

(特化型調剤薬局) |

ジェネリック医療品の製造や医療人材派遣にも進出し、事業領域を多様化しています。内部成長を重視する傾向にあります。 |

| クオールHD

(特化型調剤薬局) |

派遣MR事業に強みを持ちます。M&Aや店舗展開で競合に遅れを取っています。 |

| ウエルシアHD

(ドラッグストア) |

イオンが50%超出資しています。2016年にウエルシア薬局とCFSコーポレーションが統合して誕生しました。調剤併設店が約8割になりました。京都でドラッグストア・調剤薬局業を展開するシミズ薬局を傘下に持ちます。

成長戦略として、調剤薬局事業を拡大し、地域密着型の「かかりつけ薬局」を目指しています。 |

| ツルハHD

(ドラッグストア) |

北海道や東北で積極出店し、アジアにも進出しています。くすりの福太郎や杏林堂薬局を傘下に持ちます。 |

| コスモス薬品

(ドラッグストア) |

九州中心に大型ドラッグストアを展開。ディスカウント業態に強みを持ちます。 |

| マツキヨココカラ&カンパニー

(ドラッグストア) |

21年10月にマツモトキヨシHDとココカラファインが経営統合することで誕生しました。都市型中心で全国展開しており、M&Aにも積極的です。PB商品の販売が急成長しています。化粧品から健康食品や日用品まで開発しています。 |

M&A検討に際して知るべき調剤薬局業界の法律・特性

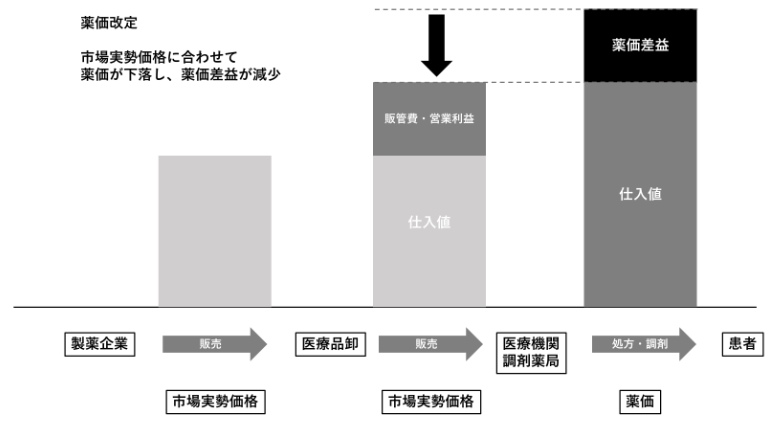

薬価改定とM&A

「薬価」とは医療用医薬品(医師が処方する医薬品)の公定価格のことを指します。公的医療保険が適用される医薬品の価格は全て厚生労働省が決めており、病院や調剤薬局で販売されている医薬品の価格は製薬会社や調剤薬局が自由に決定しているわけではありません。近年、このように厚生労働省が決定する「薬価」が改定されました。以下の図から調剤薬局業界における薬価の仕組みを解説します。

医薬品の販売価格は製薬企業が医療品卸に、そして医薬品卸が調剤薬局に販売する価格である「市場実勢価格」と調剤薬局が患者に販売する「薬価」の2つが存在します。一般的に市場実勢価格は薬価より低い価格で販売されており、市場実勢価格は調剤薬局の仕入れ価格に影響します。

薬価改定は年々厳しくなっており、調剤薬局の販売価格である薬価が年々低くなっているので、薬局は「薬価差益」を取ることが非常に難しくなり利益率が下落しています。最近でもがん免疫療法薬であるオブジーボの製造会社である小野薬品の社長が「薬価がどんどん下がって儲からないからなんとかしてくれ」といったような発言をしていましたが、製造会社側も苦労をしているケースもあるようです。一方、調剤薬局側も企業価値を維持するには、規模拡大により仕入れ価格を低くすることによる収益性の確保や、ソフトウェア投資を通じたDX化による在庫管理による生産性の向上が必要になっています。いずれにせよ今後調剤薬局業界は規模拡大を通じた企業価値向上が重要になっており、業界再編・M&Aが進むと言えるでしょう。以下のリンクは厚生労働省が発表している資料です。

電子処方箋の運用とM&A

一方、プラスに働く変化もあります。電子処方箋の導入により、医療提供者と薬局との間の情報伝達が効率化するメリットがあります。薬局にとってはコスト削減や集まったデータを活用して、地域の健康状態を分析したり、在庫管理の最適化が可能になる可能性があります。ただし、2023年1月から電子処方箋の運用も開始され、上記のようなメリットがある一方でAmazonなどの異業種参入の増加も懸念されます。

調剤薬局業界のM&A 「誰が」「どういう目的で」買収するのか?

複合型ドラッグストア業界のM&A戦略

調剤薬局の買い手として一番多いのは、複合型ドラッグストア企業です。調剤薬局は収益性が高いため、ドラッグストア企業は調剤薬局併設店の拡大を進めています。このような流れは今後も続くと予想されます。

商社業界のM&A戦略

商社業界では、住友商事や三井物産などの旧来は売上に占めるエネルギーの割合が高かった商社も非資源の分野の強化を図ろうとしている流れがあります。その一環として、ヘルスケア事業に注力している商社は多いです。商社は医薬領域のバリューチェーンに幅広く投資しており、調剤薬局とのシナジー効果は大きいことが多いです。このような事情もあり、商社による調剤薬局の買収は今後増加すると考えられます。「住友商事 薬局 M&A」等で検索すれば、彼らがかなり積極的に調剤薬局のM&Aに動いていることもわかるでしょう。

特化型調剤薬局企業のM&A戦略

調剤薬局から患者への販売価格は薬価基準で決められている一方で、調剤薬局が医薬品卸へ支払う仕入れ価格は自由であるため、仕入れ価格を下げれば下げるほど、調剤薬局の収益性は高くなります。そのため、調剤薬局は規模の経済を追求することで収益を拡大しようとします。実際、調剤薬局における経費の7割近くは医薬品購入費が占めるため、ボリュームディスカウントにより収益性を拡大しようとします。このように大手薬局は規模を拡大し、医薬品の大量購入、ICT活用、M&Aなどを通じて経営の効率化を図ろうとする動きがあります。

投資ファンドのM&A戦略

調剤薬局の買い手となるのは事業会社だけではなく、投資ファンドも買い手となる場合も多いです。事業会社にM&A・会社売却する場合と投資ファンドにM&A・会社売却する場合では、その後の経営体制や企業のあり方を含めてメリット・デメリットがそれぞれ異なります。投資ファンドが買い手となることが多くなっているトレンドは抑えるべきものと言えます。また、投資ファンドは調剤薬局業界のような(一店舗当たりの収益)×(店舗数)のように分解して将来予測を立てやすい事業を投資先として好む傾向にあります。今後もこのような案件は増加すると考えられます。CVCキャピタル・パートナーズや日本産業推進機構グループ(NSSK)等が最近では大型の調剤薬局事業を含むM&Aを実施しています。

店舗拡大による規模の経済獲得を目的としたM&A

調剤薬局業界では、仕入れ価格を下げることが重要であるため、規模の経済を追求することが重要と言えます。規模の経済を手っ取り早く達成するために調剤薬局業界では同業の調剤薬局を買収する事例が多いです。具体例としては、アインホールディングスによるファーマシティホールディングスの買収があります。ファーマシティホールディングスは広島・中国地方に強みを持つ調剤薬局企業であり、アインホールディングスは本買収により約100店舗の調剤薬局を獲得しました。

特定地域の運営ノウハウ獲得を目的としたM&A

調剤薬局業界における都市型店舗運営と郊外型店舗運営では戦略や方針が異なります。具体的には、狭い店舗面積で高い家賃を支払う都市型店では、利益率の高い商材を効率よく販売する必要があるため、郊外店舗のように大型店舗で品揃いの良さで勝負するモデルとは異なります。そのため、特定地域の運営ノウハウ獲得を目的としたM&Aは増加しています。具体的には、都市型店舗の拡大を目標とした日本調剤による薬栄、新栄メディカル、センチュリーオブジャスティス等の中小薬局3社の買収が挙げられます。大手各社が人口が集中する都市部で店舗を拡大しているなかで、日本調剤は買収の理由を「サービスや事業ノウハウの融合で経営基盤を強化し、業界再編を勝ち抜くため」としています。

ヘルスケア領域の小売事業の獲得を目的としたM&A

医薬品製造業のようなヘルスケア企業は、調剤薬局のようにバリューチェーンのなかで小売り機能を保有する業種を買収することで価格交渉力を上げることができます。このような小売企業の特性を獲得するためのM&Aは増加しており、具体例としては、総合商社の住友商事による薬樹株式会社の買収が挙げられます。

調剤薬局業界のM&A・会社売却 5つの売却事例

ウエルシアによるコクミンの買収

| テーマ | 「都市型店」の成功モデルの確立 |

| 買手 | ウエルシア(ドラッグストア業界1位) |

| 対象会社 | コクミン(大阪創業で東京進出、大阪・東京など都市部中心に165店舗展開) |

| 実施時期 | 2022年 |

| 取得価格 | 203億円 |

| 目的・背景 | コクミンはコロナ禍で収益が大幅に悪化しました。都市部の好立地に構える店舗網が魅力的です。狭い店舗面積で高い家賃を支払う都市型店では、利益率の高い商材を効率良く販売しないと収益が稼げないため、大型店で食品などの品揃えで集客する郊外のモデルとは稼ぎ方が異なります。この買収からウエルシアは競合との競争が激化している郊外から都市型にシフトし、インバウンドの回復に備えて都市店を強化したい意図が読み取れます。 |

日本調剤による薬栄、新栄メディカル、センチュリーオブジャスティスといった中小薬局3社の買収

| テーマ | 人口が集中する都市部で店舗網の拡大 |

| 買手 | 日本調剤(調剤薬局で2位) |

| 対象会社 | 薬栄、新栄メディカル、センチュリーオブジャスティス |

| 実施時期 | 2019年 |

| 取得価格 | 非公開 |

| 目的・背景 | 都市型店舗の拡大において、サービスや事業ノウハウの融合で経営基盤を強化し、業界再編を勝ち抜くことを目的としています。首都圏で19店舗を取得しました。 |

アインホールディングスによるファーマシティホールディングスの買収

| テーマ | 店舗網の拡充~地方も抜かりない~ |

| 買手 | アインホールディングス(調剤薬局1位) |

| 対象会社 | ファーマシティホールディングス(広島、中国地方に強い調剤薬局) |

| 実施時期 | 2022年 |

| 取得価格 | 非公開 |

| 目的・背景 | 個人経営であり、中国地方に強固な経営基盤を持つ薬局を買収することで患者サービスの向上などの相乗効果を期待して買収している。店舗数を約100店舗獲得。 |

住友商事による薬樹株式会社の買収

| テーマ | 商社のヘルスケア事業拡大を目的とした調剤薬局買収 |

| 買手 | 住友商事(総合商社) |

| 対象会社 | 薬樹(首都圏を中心に調剤薬局を約150店舗展開し、薬剤師750名、管理栄養士84名を擁する。) |

| 実施時期 | 2023年 |

| 取得価格 | 非公開 |

| 目的・背景 | 薬樹は調剤薬局の店舗を展開しながら未病・予防や在宅調剤などに先進的に取り組んでいます。住友商事は今後、調剤併設ドラッグストアを展開しようとしており、ノウハウを獲得する狙いです。 |

日本産業推進機構(NSSK)による「さくら薬局」運営会社のクラフトの買収

| テーマ | 投資ファンドによる調剤薬局の買収案件 |

| 買手 | 日本産業推進機構(NSSK) |

| 対象会社 | クラフト |

| 実施時期 | 2022年 |

| 取得価格 | 非公開(4000億円と見られる) |

| 目的・背景 | NSSKは「これまで多くの企業の経営を支援し、全国に店舗がある企業の経営改善も手掛けてきた。クラフトグループもサポートし、成長を目指したい」とコメントしており、首都圏や関西圏に約900店舗を展開する企業の企業価値を向上できると考え投資したと見られる。将来のキャッシュフローが比較的予想しやすい調剤薬局業界はPEファンドが好む投資先と言えます。 |

調剤薬局業界のM&A・会社売却 バリュエーション/価格相場

M&A・会社売却を検討する上で調剤薬局業界が属する業界のバリュエーション/価格相場を理解することは非常に重要になります。企業のバリュエーション/価格相場がどのように決定されるのかを踏まえて考えてみましょう。なお、本節の解説を理解いただくための前提となる知識については以下の「前提となる知識」をご確認いただき、それらについて一定の理解をいただいた上でお読みいただくとより深く理解ができるようになります。併せてご参照ください。

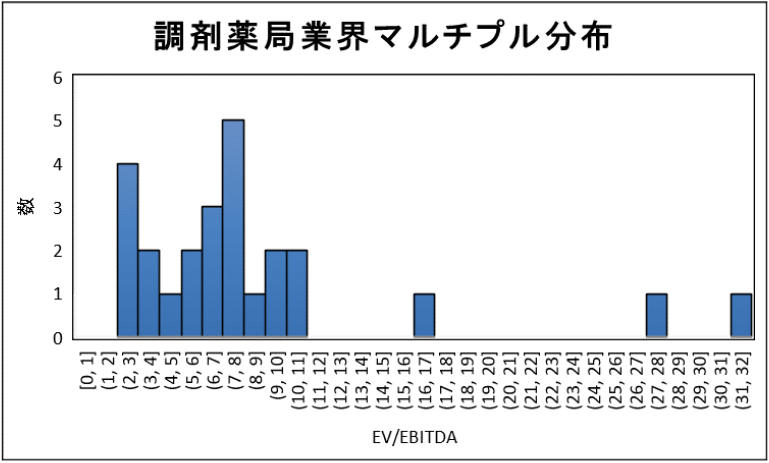

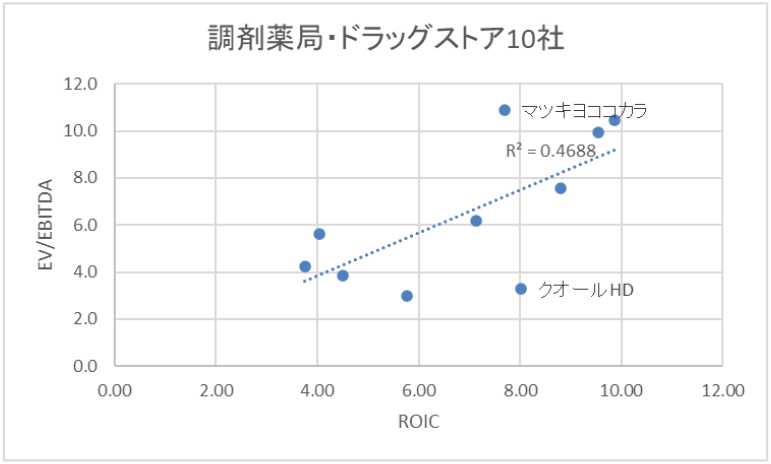

さて、結論からいえば、調剤薬局業界における上場企業25社のEV/EBITDAの平均値は8.6倍(上下10%を異常値として除外)、中央値は7.3倍(上下10%を異常値として除外)でした。一般にEV/EBITDAが高い企業における共通点として、ROICが高いという点が挙げられます。これは上場会社のデータですが、未公開企業の調剤薬局のM&Aにおける著者の私見では、一般的な強みレベルであり規模もそれほど大きくないような未上場企業の調剤薬局業界の成約マルチプルはこれより数倍程度低いような感触があります(特に2020年以降下落傾向を感じる)。実際に、調剤薬局大手10社のROIC(投下資産ベース)とEV/EBITDAの相関係数を求めたところ、0.68と正の相関が確認できます。

調剤薬局業界のマルチプル分布~最頻値は7.0~7.9倍~

上記表からも見て取れるようにEV/EBITDAの最頻値は7.0~7.9倍です。これは企業価値がEBITDAの7.0~7.9倍で評価されている企業が多いという意味です。一方で、2倍や3倍程度評価されている企業も多いです。一般に規模が大きい企業のほうがマルチプルが大きくなるという特徴がありますが、規模だけでは決まりません。それでは、調剤薬局業界のマルチプルがどのような指標の影響を受けるかを以下で見ていきます。

調剤薬局業界のマルチプル影響要素分析~ROICを用いて~

上記グラフは縦軸にEV/EBITDA倍率(事業が利益の何倍で評価されているか)を、横軸をROIC(投下資本利益率)として作成したものです。これを見ると、ROICが高い企業であればあるほど、EV/EBITDA倍率が高くなる「相関」の傾向が見て取れます。また、その「相関」をより数値で表現すると決定係数0.46、相関係数0.68となり、これは「相関がある程度認められる」ということを意味します。このことから、多くの業界で見て取れるように調剤薬局業界においても、ROICはM&A・会社売却において高い企業価値で評価される上で重要な指標と言えそうだということがわかります。

調剤薬局業界の代表的な企業の分析

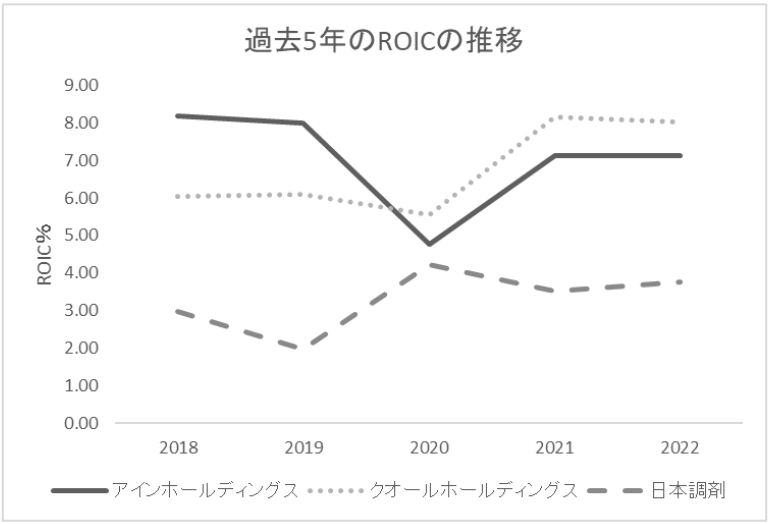

ここでは、特化型調剤薬局に絞って業界トップ三社のROICを比較します。

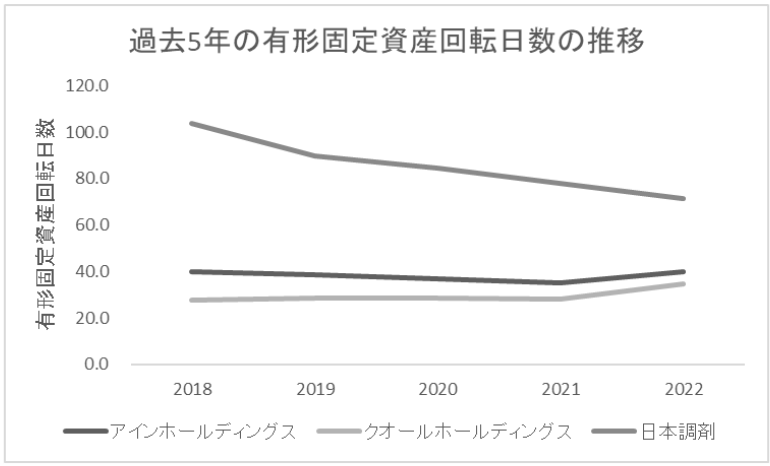

以下の図は過去5年の三社のROIC(投下資本ベース)の推移です。

※年度は会計年度(期首)です(以下業界トップ三社のROICの推移については同様)

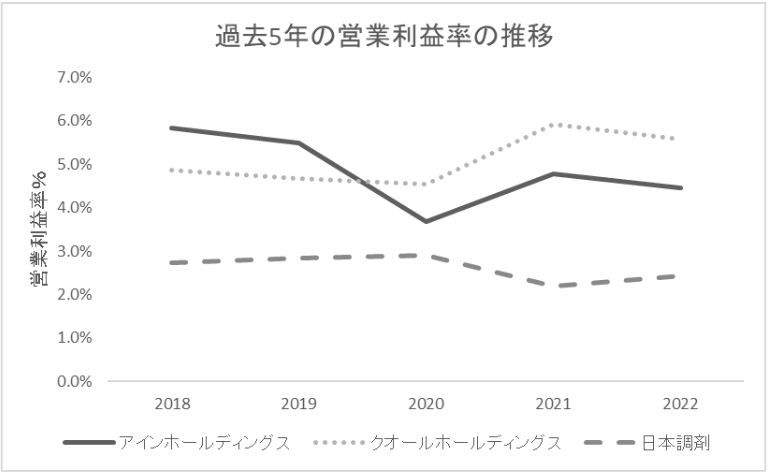

図が示すように、アインホールディングスは過去5年間で高いROICを維持しており、クオールホールディングスはコロナを起点にでROICが成長しています。アインホールディングスはコロナの影響により外来受診の抑制傾向が響いて主力の調剤薬局が低調だったことが影響していると見られています。また、クオールホールディングスは在宅調剤への対応とDXによる効率化を地域に根差しつつ進めており、これらが成果に結びついた可能性があります。一方、日本調剤は上記2社と比較するとROICが低迷しています。3社のROICの変動はそれぞれ異なります。以下はROICを分解して各社のROICの推移に影響を与えている要素を「収益性」と「生産性」の二つの観点に分解することで分析します。

収益性の分析

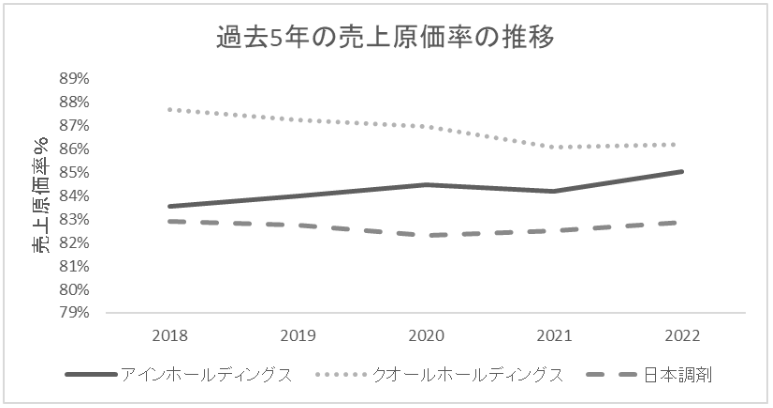

上記図が示すように、高いROIC水準を有するアインホールディングスとクオールホールディングスの営業利益率は高い水準を維持しています。一方で日本調剤は上記2社と比較すると低い水準が続いていることが分かります。以下、売上原価と販管費に分けて営業利益率の差がどこから生まれているか見ていきます。

売上原価率に着目すると、クオールホールディングスが高くアインホールディングスも年々上昇しています。一方で、売上原価率が低い日本調剤は医療品製造業を保有していますが、調剤薬局自体のバイイングパワーを用いて医薬品製造事業と調剤薬局事業は医療卸企業大手4社にも高い価格交渉力を備えています。このような特徴を持つ日本調剤は、店舗数が多いが医薬品製造事業を有しないアインと比較して売上原価率が低い水準を維持しています。他2社と比較して規模が小さいクオールホールディングスの売上原価率が一番高いことから、調剤薬局業界では規模の経済を活かしたコスト抑制が重要と考えられます。また、クオールホールディングスと日本調剤は共に医薬品製造事業を展開していますが、クオールホールディングスの医薬品製造事業を行う藤永製薬と日本調剤の日本ジェネリック・長生堂製薬では後者の方が規模が大きい特徴があります。医薬品製造事業の規模がより大きい日本調剤がクオールホールディングスと比較して売上原価率が低いことから調剤薬局業界の企業では医薬品製造事業においても規模の経済を活かしたコスト抑制が重要と考えられます。

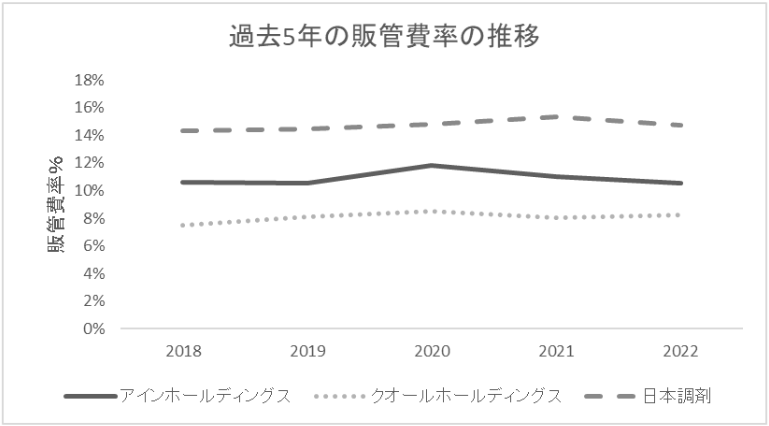

一方で、販管費率を比較すると日本調剤は他2社と比較して高いです。これは薬剤師を多く保有する日本調剤は人件費が高いためと考えられます。また、販管費率については過去5年で3社とも殆ど一定の水準を保っている特徴が見て取れます。

生産性の分析

調剤薬局業界のM&A・会社売却において自社評価する場合、生産性の比較検討も重要です。生産性は収益性と同様、様々な要素で左右されます。このため、個社によりその高低の背景は大きく異なるのが特徴ですが、以下の事例を考えることで、自社に照らして自社の強み・弱みを認識できると思います。

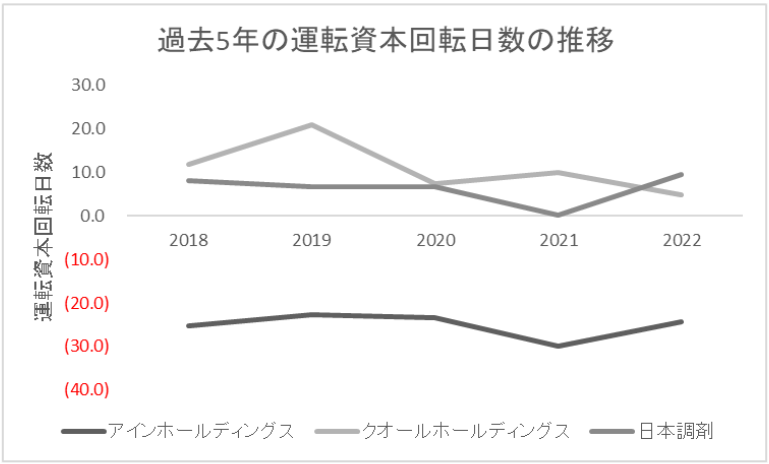

M&Aにおいては、理論上資産や資本の回転日数が短い企業ほど高い評価を受けやすい傾向にあります。生産性で各社に顕著な差が出た指標は、運転資本回転日数と有形固定資産回転日数でした。

運転資本回転日数に着目すると、アインホールディングスは運転資本回転日数がマイナスの値を唯一取っています。アインホールディングスではDXの活用や医療用医薬品の発送回数削減トライアルの実施、薬局における調剤の外部委託を実施することで在庫極小化を実現しています。

有形固定資産回転日数に着目すると、日本調剤は有形固定資産回転日数が最も高い特徴があります。これは医療製造業を有していることから大規模な工場等の設備投資が他2社と比較して多く必要になることが影響している可能性があります。一方で、過去5年の推移を見ると日本調剤の有形固定資産回転日数は改善傾向にあると言えます。これは、2018年に自社保有工場の1箇所を売却するなどで、医薬品の生産効率化を実施してきたことによるものと思われます。

ROIC構成要素(収益性・生産性)分析の総括

以上の通り、高いROICを実現するためには、収益性と生産性の向上が必要となります。収益性の向上には、売上の増加のみならず、売上原価や販管費の削減が重要となります。具体的には、サービスの多様化を通じて新たな収益源を確保し収益性の高いビジネスに参入する、または薬剤師を確保し専門性の高い個別化されたサービスを提供するなどの施策が考えられます。その他にも、医薬品の大量購入、ICTの活用を通じてコストを削減することも重要となります。生産性を高めるには、在庫の圧縮や効率的な事業資産の活用が重要になります。材料の調達・製造・配送などのサプライチェーンの最適化やデータを活用した消費者の需要予測や生産計画の策定、効率的な在庫管理などの施策が考えられるでしょう。

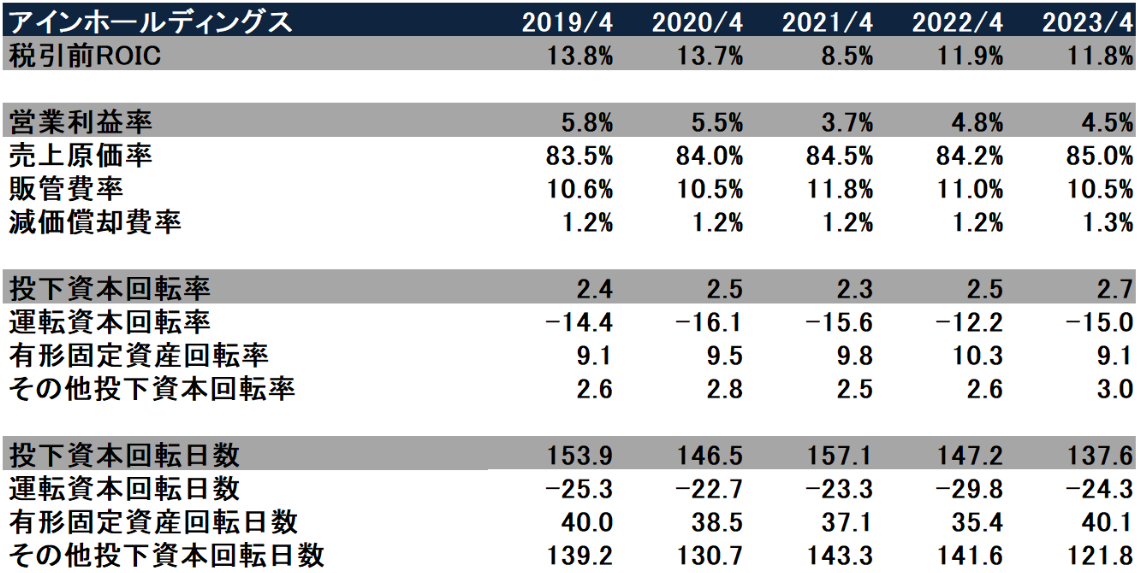

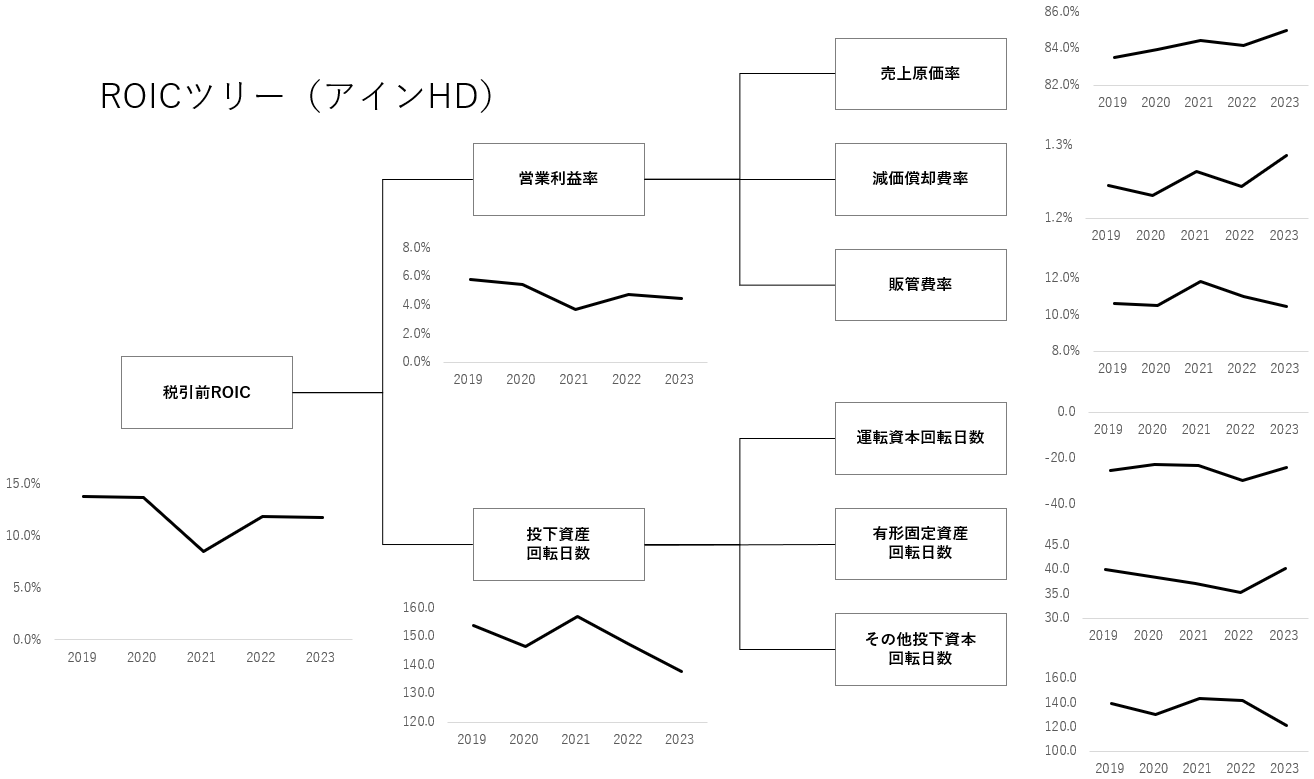

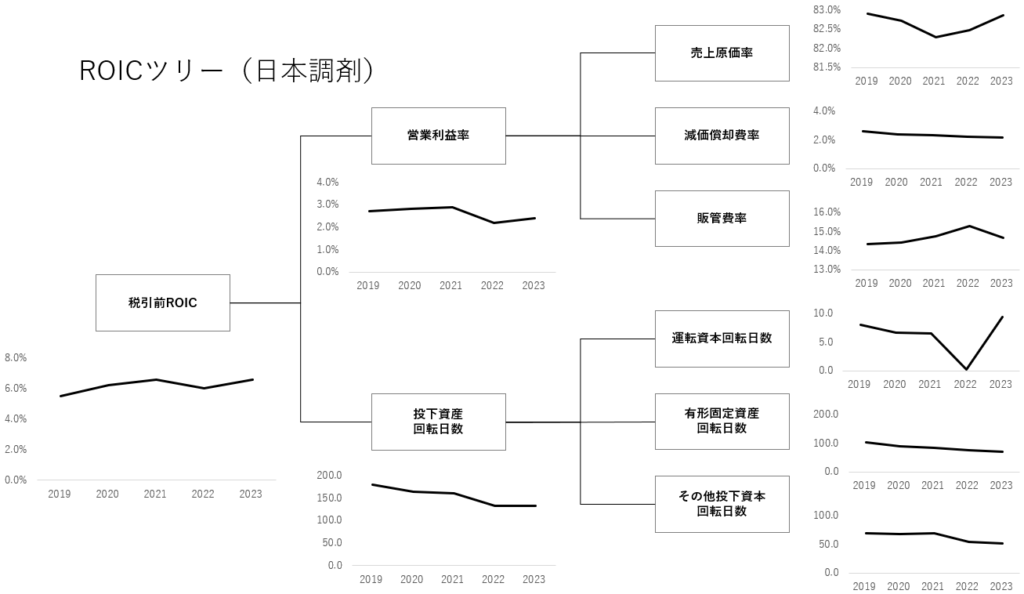

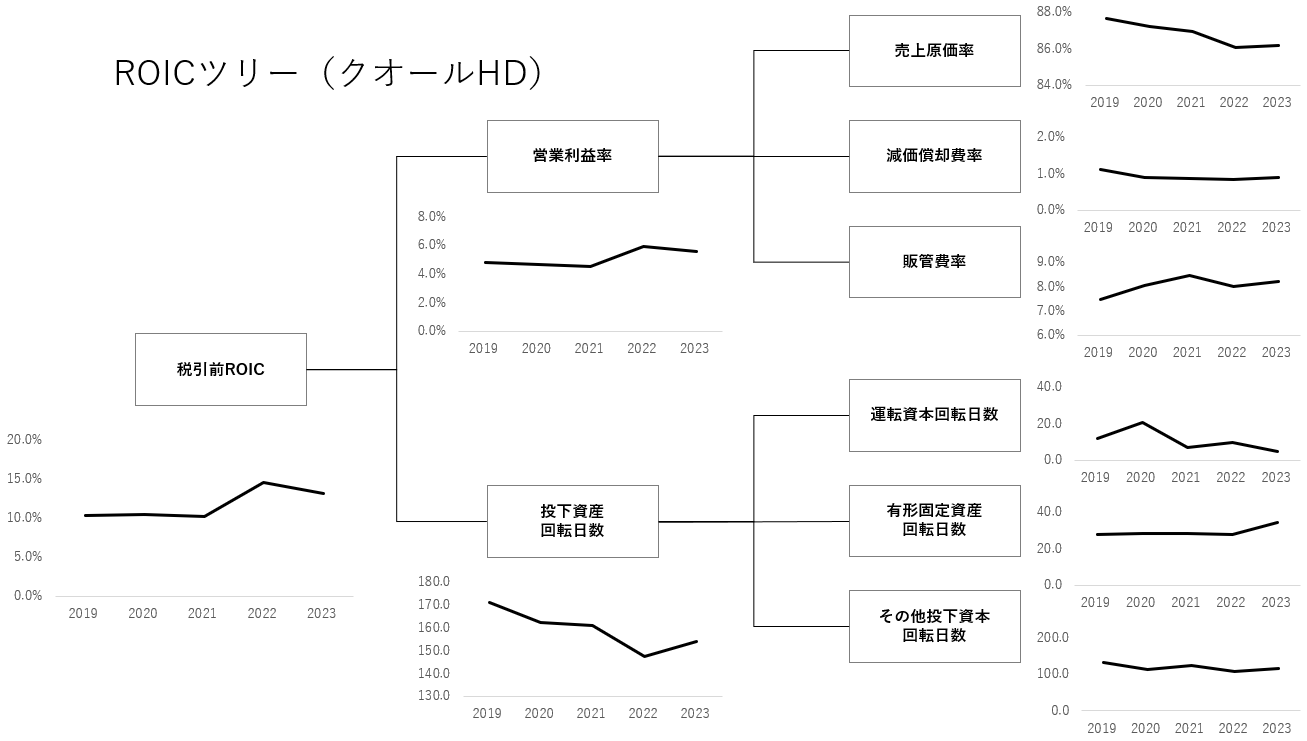

代表的企業各社のROICツリー分析

「※税引き前ROICは「営業利益率×投下資本回転率(売上高÷投下資本)」(公表データ使用)から算出した値を使用。以下、日本調剤、クオールホールディングスも同様」

上記表から、アインホールディングスの過去5年間のROIC推移を参照するとアインホールディングスは2021年に業績が一度落ち込んでおり、そこから回復傾向にあることが見て取れます。また、生産性を表す投下資本回転日数からコロナ以前より直近の2023年の値の方が良好な値を取っていることから、生産性は改善傾向にあると見て取れます。一方で、営業利益率はコロナ前の水準まで回復していません。原因は売上原価と減価償却費にあることが読み取れます。この二つのなかでも調剤薬局業界において売上原価率は営業利益率に大きな影響を与える数値なので、改善に成功すれば大きく企業価値を向上させることが可能と言えます。

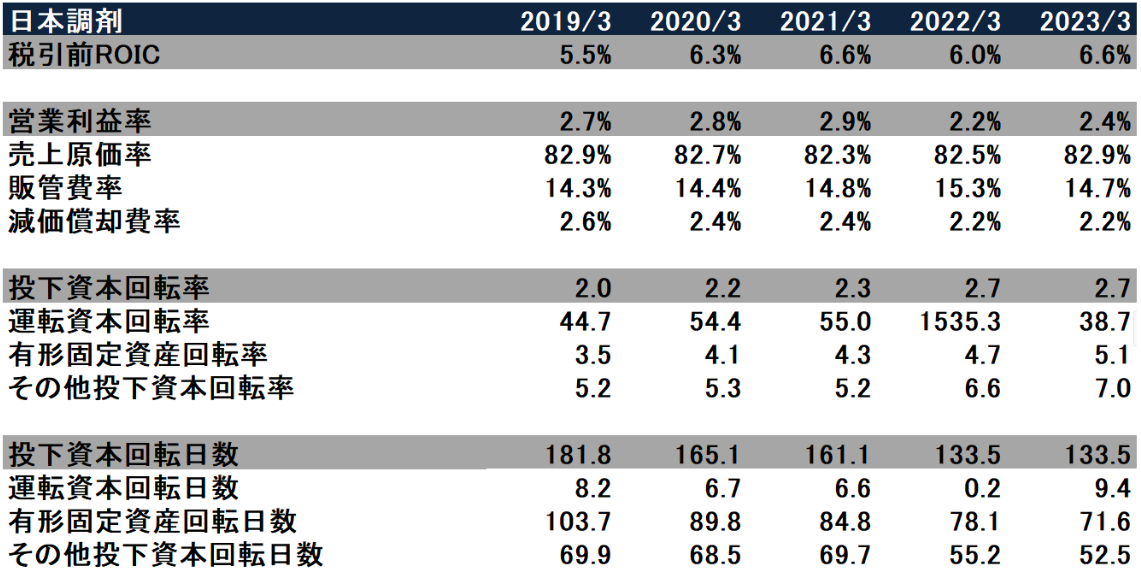

上記表から日本調剤の過去5年のROIC推移を参照すると、日本調剤のROICは2020年に大きく成長しており、2022年に一時的に下落するも2023年には2021年の水準と同等まで回復しています。日本調剤は収益性・生産性ともに改善しています。収益性の観点からは減価償却費率が下がり、生産性の観点では有形固定資産回転日数が改善していることが影響していることが読み取れます。一方、販管費率については2021年以降から15%前後と以前より高い値で定着していることが見て取れます。原因としてはいくつか考えられますが、戦略的投資として人件費等が増加しているなどのポジティブな原因ではない場合は改善の余地があると言えます。

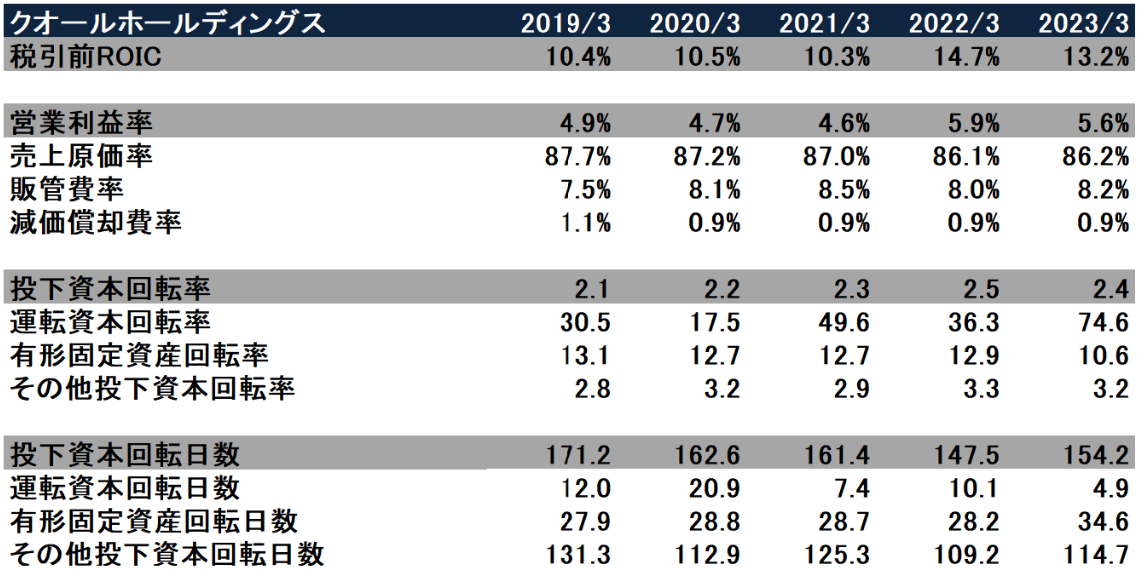

上記表からクオールホールディングスの過去5年間のROIC推移を参照すると、クオールホールディングスのROICは2021年に一時的に下落するも、2022年以降は大きく改善していることが見て取れます。クオールホールディングスも収益性・生産性の両方において改善が見られます。営業利益率が改善した主な原因は売上原価率が減少したことと推察できます。調剤薬局業界ではコストの内、売上原価が占める割合が非常に大きいので、売上原価率は収益性に大きく影響を与える数値と分かります。生産性の観点では、有形固定資産回転日数は増加しているものの運転資本回転日数が減少しています。これはクオール薬局と処方元の医療機関が一対一の関係になれる「マンツーマン薬局」の取り組みから在庫を最適化していることが原因として挙げられます。

調剤薬局業界のM&A・会社売却 価値訴求のアイデア

これまで、調剤薬局業界の各プレイヤー、ROICの構造等を見てきました。一方、これらの情報をM&A・会社売却に活かしていこうという場合、これを自社に照らして何が言えるのか?を考えていく必要があります。もちろん、自社のROICやそれを構成する要素が業界平均と比較してどのような値となっているのかという分析は有益です。しかし、同じ位重要なことは、それら数値が自社事業のどのような特徴に起因しているのかを考えることです。これにより定性的にも定量的にも自社の価値を訴求することができます。これを分析・検討する上で重要なのが、バリューチェーンの分析です。詳細はここでは解説しませんが、事業の価値がどのように生まれているのかに着目して要素分解し、どの要素が他社に比べて強いのか?という点を考えるものです。これにより、より細分化された自社の強みを説明でき、これら定性的情報を整理することで、これまで調べた定量的情報の補完材料となります。例えば、採用→教育→マーケ→製造→広告→販促→販売→分析→広告戦略再考→アフタフォローといったような事業分解を行った場合、それらのパーツ毎に他社にない要素が何かを考えます。さらに、それらパーツ毎の強みが複数組み合わさって初めて他社にない強み(適合性)がある場合、それら強みが創られるのに時間がかかる場合(継続性)、それらが事業戦略上何かに特化したがゆえに成立している強みである場合(トレードオフ)に、これら強みがさらに強化されるということも重要な要素です。

ここでは、代表的な3つの企業から調剤薬局業界で価格が付きやすい会社の特徴を、バリューチェーンの観点を踏まえてご紹介します。

規模の経済を活かした価格交渉力の獲得がM&A価値評価に有効な理由 ~アインホールディングス~

アインホールディングスはジェネリック医薬卸事業を自社内に保有しているため、ジェネリック医薬品の大量購入が可能であり、後発医薬品メーカーに対して価格交渉力を持ちます。これに加えて、物流は外注しているため利益率が高くなります。また、在庫管理についても一体で行うことにより高い資本回転率を実現しています。また、アインホールディングスはこのような強みから獲得したキャッシュを他調剤薬局獲得の資金に使うことができます。狙う会社のEV/EBITDAは概ね3〜4倍、高くても6~7倍としており(以下資料14ページ)、投資回収期間を意識することで効率的な規模拡大を実現しています。これに加えて、在庫管理やコスト削減のノウハウを自社グループ内に蓄積するシステムが存在するため、新しく獲得した調剤薬局も規模の経済性や在庫管理ノウハウを得ることができ、アインホールディングス全体として更に成長するという正のスパイラルがあります。

医薬品製造事業の内省化と薬剤師の確保がM&A価値評価に有効な理由 ~日本調剤~

日本調剤はジェネリック医薬品製造業(日本ジェネリック)を自社内で行っています。製薬事業は売上高を劇的に上昇させることができる事業である一方で、初期コストは莫大であり、参入障壁が非常に高い領域です。日本調剤は医薬品製造事業で高品質のジェネリック医薬品を製造し、自社以外の卸企業に卸すことで調剤薬局に直販して得られるメリットを犠牲にして、信用と販路の拡大を目的とした戦略を取っています。このような戦略が成立する要因としては日本調剤傘下の薬局による医薬品の高い購買力にあると考えられます。医薬品卸企業にとって日本調剤は大口顧客であるため、同グループの日本ジェネリックや長生堂から仕入れた在庫を他のグループ薬局等に売り切るインセンティブが生まれていると考えられます。この上、医薬品製造業を社内に持つことから多くの薬剤師を抱えているため調剤薬局業においても付加価値の高いサービスを提供することが可能になっています。近年、かかりつけ医制度の普及により調剤薬局も薬剤師を抱えることで付加価値の高いサービスを提供する必要があるなかでは競合優位性を保つことができる仕組みが形成されており、製造事業と小売事業が互いにシナジーを生み出している状態と言えます。

医療機関との強いコネクションがM&A価値評価に有効な理由 ~クオールホールディングス~

クオールホールディングスは競合二社と比較すると派遣MR事業に強みを持ちます。社内に多くのMRを抱え、その教育力が高いクオールホールディングスは医療機関とのコネクションが非常に強いことが特徴といえます。このようなコネクションを活かし、クオール薬局と処方元医療機関が一対一の関係になれる「マンツーマン薬局」を目指しています。これにより患者獲得コストを抑えることができます。また、MRを有することは病院だけでなく、医薬品卸や製薬企業とのコネクションも強固になるため、最新情報を獲得することで在庫の最適化が可能になり、収益性・生産性の両方を高めることができる仕組みがあります。このように調剤薬局業界のバリューチェーン全体にネットワークを持つクオールホールディングスは近年M&Aにも注力しており、製薬企業や医薬品卸企業の買収もしています。

調剤薬局業界のM&A・会社売却 成功の秘訣

これまでの解説を踏まえ、調剤薬局業界においてM&A・会社売却を行う上でどういったことが成功要因となり得るのかについて考えてみましょう。ただし、本内容は本業界のみならず他の多くの業界においても共通する要素があることがわかるでしょう。

本稿で取り上げたことをはじめ「業界×M&A」の知識をつける

調剤薬局業界は業界再編が進んでおり、業界知識やM&A・会社売却についての知識を付けるべきでしょう。これによりどのように強みを訴求することが有効かが分かります。本稿で述べた切り口は多数ある切り口の1つに過ぎません。

M&Aの基礎的知識をつける

私の著書『会社売却とバイアウト実務のすべて』では売手側から見たM&A取引を物語形式にて説明しております。M&Aにおいて知識の差は譲渡条件にそのまま反映されますので、M&A検討中・進行中の売主様はご一読いただくことで、いろいろな場面での状況判断にお役立て頂けると思います。

M&A実行の最適タイミングを見誤らない

M&Aはタイミングを逃すと理想通りの条件でM&A・会社売却を実施できない可能性があるため、早めにプロに相談すると良いでしょう。特に、売主側のオーナー経営者はタイミングミスをしがちです。特に、調剤薬局業界は現在、M&A・会社売却が盛んで、業界動向や価格の相場観も変化しています。

M&Aにおける戦略的適合性の確認

M&Aの目的や戦略が明らかかつ、買収・合併後のシナジー効果の蓋然性が高い場合、会社売却の成功の可能性が高まります。調剤薬局業界の場合、共通の販売チャネルにより売上シナジーを目指すのか、運営拠点の統廃合や共通のサプライチェーンの利用によるコストシナジーを目指すのかなど、戦略面で検討すべき事項は多数あります。買い手と売り手の双方にとってベストなM&Aにするために、売り手企業は自社事業の理解を深め、事業戦略の妥当性を検証し、買い手がどのようなシナジーをどの程度享受することができるか十分に検討することが求められます。

適切なプロセス設計

自社の価値の訴求に成功しても、適切なプロセスを設計しなければ売主の求める結果は得ることができません。M&Aの経験に乏しい売り手企業は、買収者との情報の非対称性を縮めるため、M&Aアドバイザーを活用し、買収候補企業に公平な環境下で価格競争をしてもらうプロセス設計が重要です。入札に関する諸条件を定めたプロセスレターを作成するといったことも重要な作業となります。その上で、最も自社を評価してくれる買い手を見つけ、その買い手もある程度のリスクを取りつつ自社を買収してくれれば、その後その買い手が本気で自社を次なる成長へ繋げていくインセンティブの強化にもつながります。

M&A前のセルサイド・デュー・デリジェンスの徹底

M&Aを成功させるうえで詳細なセルサイド・デュー・ディリジェンス(セルサイドDD)が欠かせません。DDは買い手側が実行するDDと売り手側が実行するセルサイドDDに大別されます。前者の目的として、ビジネス、財務、会計税務、法務などの分野を中心に売り手企業を詳細に調査することで、買い手企業は売り手企業が抱えるリスクの把握、スキームの検討、PMIの戦略策定などが可能となる。一方、後者の目的として、売り手側はセルサイドDDを通して、売却価値の推計と最大化、取引時のボトルネックの把握、最適スキームの検討などが可能となります。売り手企業はDDが自社のバリュエーションに密接につながるということを踏まえ、緻密なセルサイドDDを実施すべきといえます。その上で、自社の強みを訴求することが、自社の価値訴求をする上で重要になります。詳細は本稿をお読みいただければイメージが湧くでしょう。自社の強みを伝えることで買い手側も買収後の統合イメージが明確になるため、M&A・会社売却のプロセスがスムーズに進むでしょう。例えば、調剤薬局業界のうち都市部に店舗を展開する架空の企業X社について考えてみましょう。X社の強みは都市部の好立地に構える店舗網と利益率が高い商品を狭い店舗面積で効率良く販売できることにあります。ここで買収候補者であるY社が規模の経済を活かした価格交渉力の向上を目指す大手調剤薬局企業であり、X社の買収を通して上記戦略の実現を目指しているとします。このようなケースにおいて、X社の強みはY社が都市型店舗の経営を行う上うえで非常に重要なドライバーになると考えられます。したがって、X社が自社の強みや重要なKPIに基づいて将来のキャッシュフローを予測し、統合後のシナジーを考慮した妥当性の高いバリュエーションができるのであれば、売却価値が高まり、最適スキームの検討等が可能となるだけでなく、その後のPMIもうまくいく可能性が高いと言えるでしょう。

買い手側の検討課題となりそうな事項の事前論点整理

実際の交渉に入った際には主要な論点となる箇所についてどのように交渉するかを事前にリストアップしておき、論点整理・回答案の検討をしておくことは有効です。調剤薬局業界においては、買収後のコストカット施策において人員削減はどの程度行う予定があるかといった論点から買収後の規模の経済によりどの程度コストシナジーが生まれるか、自社特有の強みが企業価値に与える影響はどの程度かといった買収価格に関連する論点など多岐にわたります。

M&A上の適切なバリュエーションと価格交渉

セルサイドDDに基づいた適切なバリュエーションと価格交渉は重要となります。業界を踏まえて自社分析を実施し、本稿で述べたような考え方で自社の価値を検討すると、必然的に自社の訴求すべき部分が見えてきます。

M&A上の優先順位を明確にする

M&A・会社売却において全ての条件において理想通りの結果で交渉成立することは少ないです。そこで、事前にM&A・会社売却の目的に立ち返り、条件交渉する上での優先順位を付けるべきでしょう。価格、売却時期、キーマンロック(継続職務義務)、表明保証条項の軽さ、会社の成長・・・等、優先順位を決める要素は多数あります。ただし、多くの売主は「価格」を第一優先順位とすることが多く、それは不自然ではありません。

M&A後の蓋然性の高いPMI計画の策定

M&A後に買い手と売り手を効果的に統合するプロセスであるPMI(Post Merger Integration)は成功するM&Aの条件として極めて重要です。特に調剤薬局業界の場合、、製造・物流・販売などのサプライチェーンの統合、顧客や取引先の変化に注意を払いながら経営体制を整備していく必要があります。売り手企業は、シナジー効果の検証や100日プランの策定、M&A後のボトルネックの把握と対応策の検討など、買い手企業と議論を重ね、実現可能性の高いPMI計画を策定することが重要となります。

まとめ ~調剤薬局業界のM&A・会社売却について~

M&A戦略の観点で見ると、調剤薬局業界は大きな変革期にあるといえます。その背景には、コロナを起点とした消費者意識の変化がありました。コロナ以前の調剤薬局業界における販売手法は、店舗による対面販売中心であり、長らく価格による差別化競争が続いていました。理由としては、調剤薬局業界の販売する商品の特性上、商品力での差別化が難しいことが挙げられます。しかし、コロナ化を経て、業界のDX化や在宅調剤サービスの浸透により、販路の拡大や効率化が実施されました。今後も、オンラインで完結する調剤サービスの拡大も見込まれます。調剤薬局業界の各社は急激に変化する市場環境に追いつく必要があります。また薬価規制による粗利率の業界的な低下も、業界各社においては重要な要素となっています。そのため、自社のアセットを活かした周辺領域への拡大も急ピッチで進行しています。例えば、日本調剤は自社の高い薬剤師教育レベルを活かして、高度医療を担う病院前にがんや希少疾患に対応した衣料品を販売する病院の展開を始めています。このように、調剤薬局業界各社は自社のアセットを活かした特化領域への進出や、未開拓領域への進出のために、医学や薬学、飛び地であれば処方箋配送用のドローン技術や薬剤師教育事業への進出など、幅広い業界へのM&Aや出資の可能性が高いと言えよう。M&Aは調剤薬局業界における主要な戦略の一つとなることは間違いないでしょう。