![]()

2024.02.15

企業価値に影響を及ぼす重要要素 ~ROICの重要性~

![]()

本記事では、弊社サイトの記事を読むにあたり基本でありかつ重要な点について解説します。企業価値がどのような要因により左右されるかという解説です。

企業価値(バリュエーション)の決定要素

まず、企業価値(バリュエーション。以下略。)について様々な検討を行うにあたり、この企業価値がどのように決定されるのかという前提の議論が重要です。原則として事業の高い価値評価を得るには「①キャッシュフローの創出力」、「②キャッシュフローの期待成長率」、「③将来のキャッシュフロー創出にかかるリスク(不確実性)」が重要な要素です。よくEBITDAの3倍とか5倍といった「マルチプル」の評価についての議論がなされますが、これもこの3要素によって大部分が定まります。より平たくいえば、以下の3つの要素と言っても良いでしょう。

- どれだけ投下した金から利益がでているか?(=ROIC)

- 成長性はどうか?(=g)

- 見込みのキャッシュフロー計画の達成可能性は安定的か?(=r)

これらを言い換えると、上から順番に「ROIC」、「g(成長率)」、「r(割引率=リスク)」と言われることがあります。「ROIC」は「キャッシュフローの創出力」の一部を意味し、「g(成長率)」は「②キャッシュフローの期待成長率」、「r(割引率=リスク)」は言葉通り「③将来のキャッシュフロー創出にかかるリスク(不確実性)」をそれぞれ意味します。これらを分解していくと、ターゲット業界のそれぞれの企業がなぜ高く/低く評価されているのか?自社はどうか?という判断に良い材料を与えてくれる場合があります。

2と3は何となくわかると思います。またおそらく皆様がご理解されているとおりの要素です。今後の成長性が高いと評価されれば企業価値やマルチプルは上がります。また、今後の成長計画が安定的にリスクなく達成できるのであれば将来のキャッシュフロー計画の蓋然性も高いものと見做されそれらの現在価値(つまり企業価値)やマルチプルも高く評価されるものです。

さて、それでは1の「ROIC」とはなんでしょうか。これは少し難しい概念ではありますが、2や3よりも重要な概念であるといえますので、少し本稿で詳しく説明します。私も社会人をスタートしたライブドア時代にはなんとなくの理解でした。

ROICとは何か?

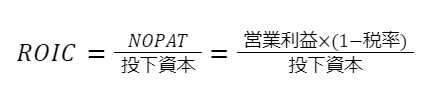

ROICはざっくりいえば「いくら金を突っ込んでいくら利益が出たか」という指標であり「投資額(突っ込んだお金)」を分母とし、「利益額」を分子とした比率です。「投資に対する利益率」のようなものです。投資家の立場に立つと「いくら投資していくら利益が出たか」を意味します。いわば、「投資リターン」なので最重要の1つであることは自明です。

参考までに、投資額を全額事業に投下する場合、投資家が見る「割引率」もほぼ同じ概念です。大きな違いは「割引率」は「この企業のリスク度合いであればこれくらいのリターンが相場的に妥当だろう」といった期待指標であるのに対して、ROICはその結果を意味するともいえます。このため、ROIC>割引率という状態が求められます。では、ROICについてより具体的に見ていきましょう。

100億調達し、当期に50億事業資産を購入し、50億で商品を仕入れ、60億で売上を計上した場合、10億円の利益が出ます。通常の利益率は16.6%(利益10億/売上60億)ですが、ROICは10%です。なぜなら、投下したお金は「設備投資」つまり事業資産を購入した50億もカウントされ、「利益10億/(設備投資50億+仕入50億)」となるからです。要するに「会社」をブラックボックスのようなものと見立て、そこに金を投入していくら出てくるのか?を見るのがROICです。いくらかけていくら儲かるかという最も重要な指標といえます。

では、100億調達し、当期に50億事業資産を購入し、50億で現金で商品を仕入、80億円で商品を販売したものの、うち70億円は売掛金で期末に計上され現金として戻ってきていない場合はどうでしょうか?この場合、100億投下して30億利益が出たので営業利益率は30%ですが、現金としては10億円しか入ってきていませんのでROICは10%です。要するに「返ってきた金」で見るのがROICということになりますので、設備投資が少ない会社はROICが高いし、顧客や仕入先との取引条件が良い会社はROICが高くなります。もちろん、高い営業利益率もROICが高くなる方向に作用します。ここから先は関心の高い読者様向けに少し理論的なことも説明しましょう。

ROICの分解

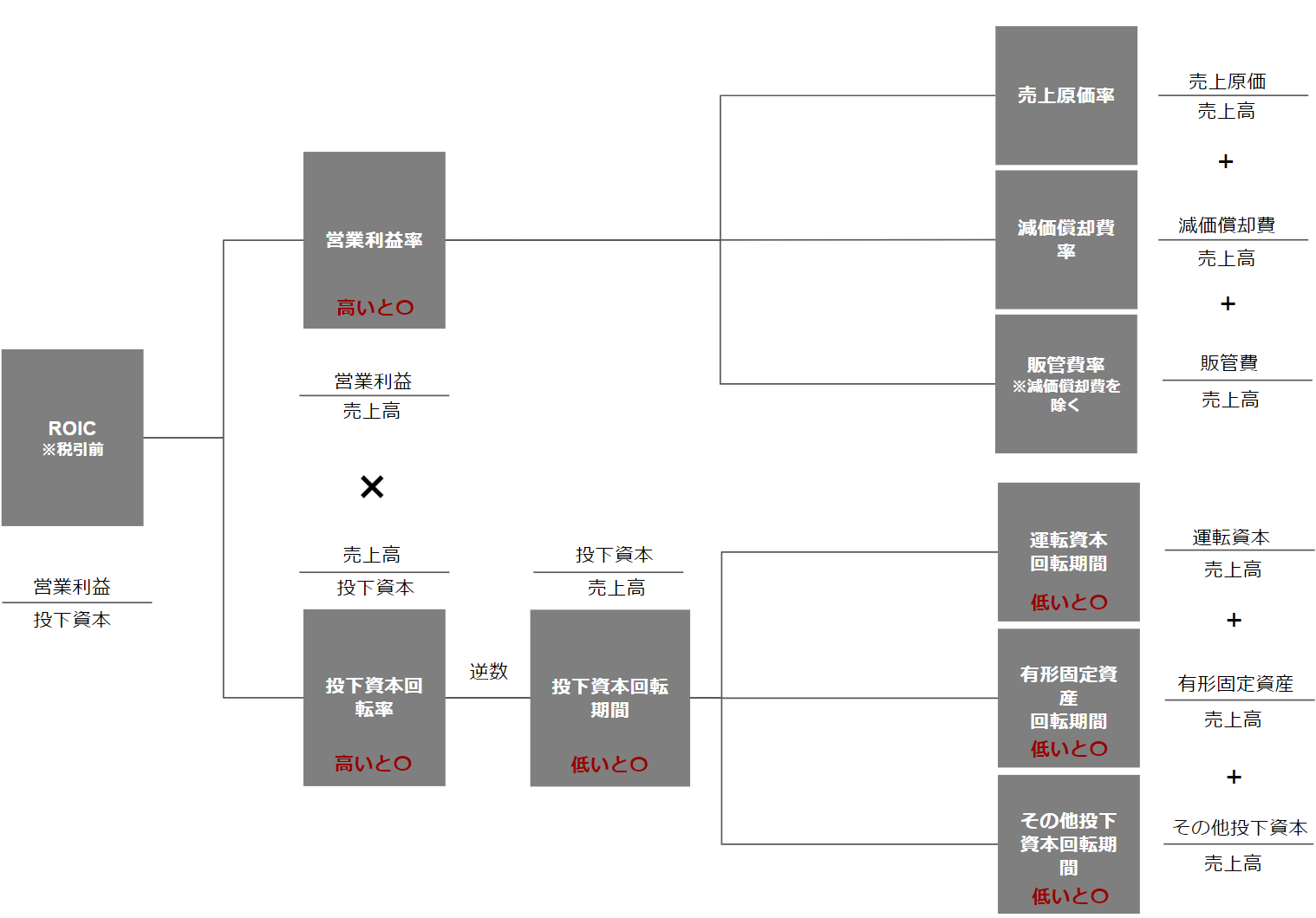

ROICがどのような要素で構成されるのか?を考える上でまずはじめに図を見ていただくとわかり易いと思います。

ROICとは上記のように分解されます。ROICは収益性と生産性の2つに分解して説明することができます。上記表からも見て取れるように収益性(営業利益率)が高い企業もしくは、生産性(投下資本回転率)が高い企業がROICが高くなると整理できます。

これを数式で表現すると以下のようになります。上の図は「税引前」の利益を基準としてみたROICですが、以下の分解は「税引後」の利益を基準として見たROICであることには注意が必要です。

上式を、上の図に併せて表現する場合、以下のような数式の方がわかり易いかもしれません。ROICは税引前ROICと税負担率に分解することができます。

税負担率は一定なのであまり重要ではないと考えると、重要なのは「税引前ROIC」です。これを表現した図が上の図ですが、これは数式で表現すると図のとおり売上高営業利益率と投下資本回転率に分解することができます。

ここで「売上高営業利益率」は収益性、「投下資本回転率」は生産性の指標となりますので、この2つの指標を掘り下げていけば、ROICが高くなったり、低くなったりする理由を解明することができます。

上の図ではその深堀りも済ませていますが、売上高営業利益率は売上原価率や減価償却率、販管費率などの収益性の指標に分解して、営業利益がどのような要因から生じているのか分析することができる。また事業にかかる「投下資本回転率」は、運転資本回転日数や有形固定資産回転日数、無形固定資産回転日数などの生産性の指標に分解して、事業投下資本回転率がどのような要因から生じているか分析することができます。

このように分解することで、それぞれの会社がどのような理由でROICが高くなったり低くなったりしているのかを解明していくことが可能となります。この傾向は業界毎に似ていることも多く、ROICの構造が読み解ければ、自社の価値を推定する材料を得ることができます(あくまでも企業評価における材料の一部にはなってしまいますが・・・)。

ROICと企業価値

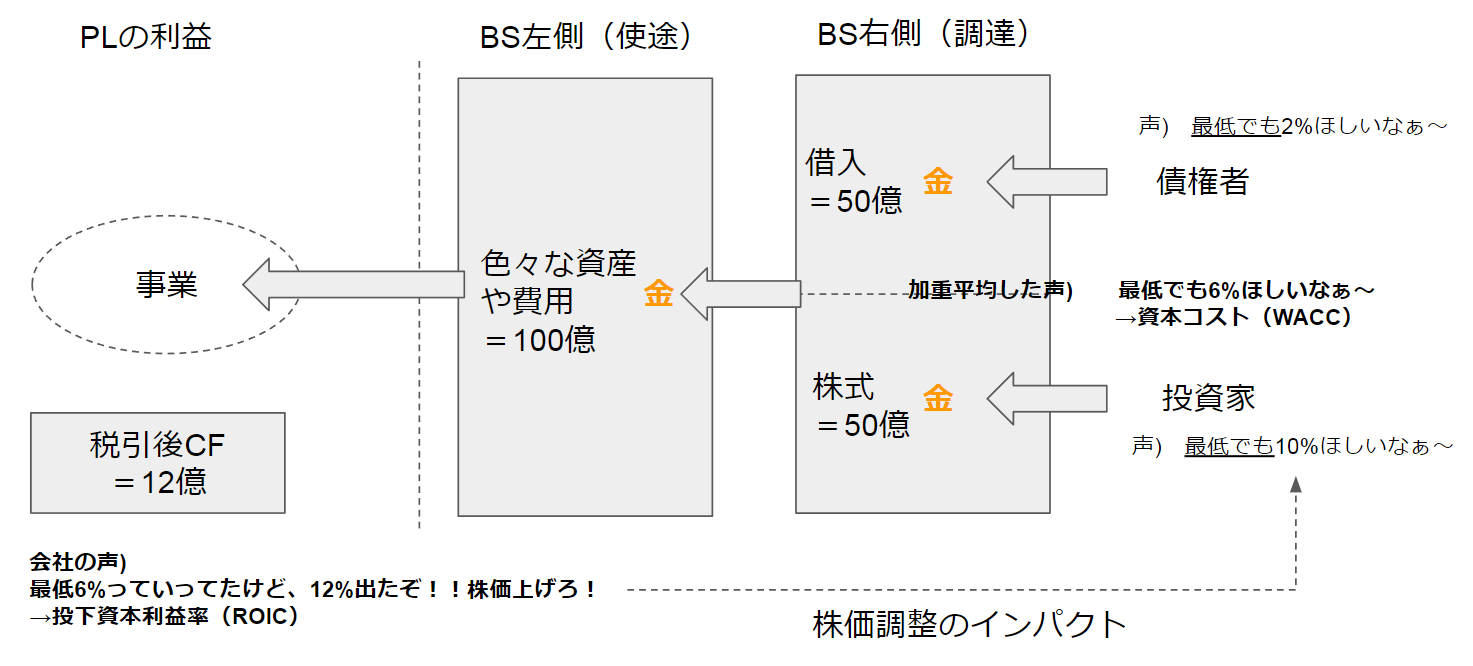

最後にROICと企業価値の観点でもう少しだけ解説しましょう。以下の図をご覧ください。

企業は、どんな企業でもまずは「調達」から活動がスタートします。その調達の結果がまとめられているが、図でいうBS右側であることはご理解いただけるでしょう。一方、調達を行うということは必ず資金の「出し手」がいます。当然、代表的な資金の出し手は金融機関であり株主であります。そして彼らはリターンを要求します。そのリターンの水準はその会社の投資リスクにより決まります。上図の例では銀行が50億を2%の要求リターンで、株主が50億を10%の要求リターンで投資していますので、平均6%が投資家から求められていることになります。

一方、投資家の期待リターンとは関係なく、企業自身はできる限り高いリターンを現実に生んでいく努力をします。具体的には、上の図のBS右側で調達したお金を、BS左側で表現しているように「使途」として使っていくことで事業を創造しリターンを創出しようとします。

ここで、もし仮に100億調達し、全額を上図「BS左側」に記載のとおり「色々な資産や費用」として使い、結果税引後のCFが12億出たとしましょう。乱暴に説明すれば、この「BS左側」を分母に、税引後CFを分子にした12%こそがROICです。

さて、この12%のROIC創出をみた投資家は何を考えるでしょうか?投資家達は企業の投資リスクに見合ったリターンは6%だと思って投資をしていましたので、ラッキーな結果です。こうなると、ROICが期待リターンより高いということは「相場よりも良い投資」であるということになりますから、こういう会社には投資家が殺到します。その結果、ざっくりいえば期待リターンが6%になるまで

株価が上がることになります。少し難しいので飛ばしても良い話ですが、厳密にいえば、株価が上がると財務レバレッジの程度がかわり加重平均資本コストも上がるので、ROIC=期待リターンとなるケースにおいては株主価値が50億→110億になり、期待リターンは7.5%くらいで均衡します。

要するに、ROIC>期待リターンの場合は株主価値が上がってくるということになります。上の図を見ていただくとそれが分かるでしょう。