![]()

2024.04.02

M&A売り手のためのゲーム業界のM&A動向

![]()

目次

M&Aの観点からみたゲーム業界の概要 ~M&A・会社売却で抑えておくべきトピック~

本記事はゲーム業界の売主様に向けて、ゲーム業界の企業についてはどのような買手企業が考えられるか、どう価値訴求すべきか、どのような強みが価値に繋がるか等の視点を考えるにあたり参考となる情報を整理する目的でゲーム業界のM&A・会社売却についてまとめました。細かい議論に入る前に、ゲーム業界の概要について本章では説明します。

ゲーム業界の概要~ゲーム業界の分類~

ゲーム業界を一定の基準により分類すると以下のように図示できます。

※企業分類は記載企業のIR等を元に執筆者が独自に分類

ゲームハード

ゲームハード会社とは、ゲームを動作させるための装置(ゲーム機)を製造・販売するゲーム会社です。ハード会社に該当する代表的な企業としては、任天堂、ソニー、Microsoft(マイクロソフト)などが挙げられます。上記三社は近年M&Aにも積極的であり、目が離せません。自身の子供も任天堂Switchのお世話になっているというのは執筆者である私だけではないでしょう。

ゲームソフト

ゲームソフト会社とは、コンピュータゲーム及びゲーム専用機用のソフトウェアを企画・開発・販売するゲーム会社です。代表的な企業としては、スクウェア・エニックス、バンダイナムコHD、コーエーテクモHDなどがあります。ゲームソフト会社も販売・広告を行うパブリッシャー(販売会社)と企画・開発のみを行うデベロッパー(開発会社)に分かれています。大手のパブリッシャーは社内にデベロッパー機能も有しています。最近ではファイナルファンタジーⅦリバースがGOTYに選ばれるのでは?と話題になっていますが、子供時代からスクウェア・エニックスにお世話になっている読者も多いと思います(執筆者もはまってしまっております)。

コンシューマゲーム

コンシューマゲームとは、いわゆる家庭用ゲーム機の総称です。コンシューマゲームの中心的役割を担うのはゲーム専用ハードを作る任天堂やソニー、Microsoft等のハード会社です。ハード会社は、カプコン、コナミ、バンダイナムコ、セガサミー等のサードパーティー(ゲームを開発するゲームソフトの会社)とライセンス契約を結んでいます。国内有力コンシューマソフトゲーム企業についても各企業ごとに今後注力していくプラットフォームに対応すべく、M&A事例が多くなっています。以前はハードゲーム機器が乱立していましたが、この業界は最近主力ハードによる寡占化が起こっているように見えます。

PC用ゲーム

米国を中心に成長し、F2Pや追加DLCのように様々な販売方法が生み出されました。一方で、日本国内では一般家庭にPCが普及する時期が遅れたことが原因となりPCゲームはニッチ市場となっています。一方で、グローバルに展開する国内ゲーム企業のなかには海外のPC用ゲーム企業を買収・M&Aする流れが見られます。執筆者もかつてDestinyというFPSゲームにはまっていたことがあります。また、最近ではファイナルファンタジーⅦリメイクをはじめ、高性能ゲーム等はPCの方が手軽でかつ場所を選ばず高品質な状態でプレイできるという意味で、ユーザー側はPCによるゲーム展開を希望するケースも多くなっています(リバースは執筆日現在まだPC化のリリースが出ていませんがユーザーは待望しているようです)。

モバイルゲーム

グリーやDeNA、ガンホー、ミクシィ等の企業が該当します。国内モバイルゲーム市場の上位タイトルは固定化されており、DAU(デイリー・アクティブ・ユーザー)が高い企業も多く、上位タイトルゲームがユーザーの日常の一部になっているため新たなゲームタイトルをローンチして売上高業界上位を目指すのは容易ではないでしょう。加えて、モバイルゲーム会社有名IPとのコラボやゲーム性能のアップデートを繰り返すことでユーザーのLTVを上げ、長期に渡り楽しんでもらえるような仕組み作りに各社注力しています。一方、近年モバイルゲームのクオリティが向上していることの影響によりゲーム開発期間は1年以上、開発費用も2億円以上のものが増えたことでコストが上昇しています。このような開発費の高騰が影響して、今後は規模の経済を重視した業界再編の文脈でのM&Aが増加するとも考えられます。執筆者はこの種のゲームにはあまり関心がありませんが、ビジネス面では非常にお世話になっている業界といえます。

M&Aの観点からみたゲーム業界の主要プレーヤーと市場動向

ゲーム業界の市場動向

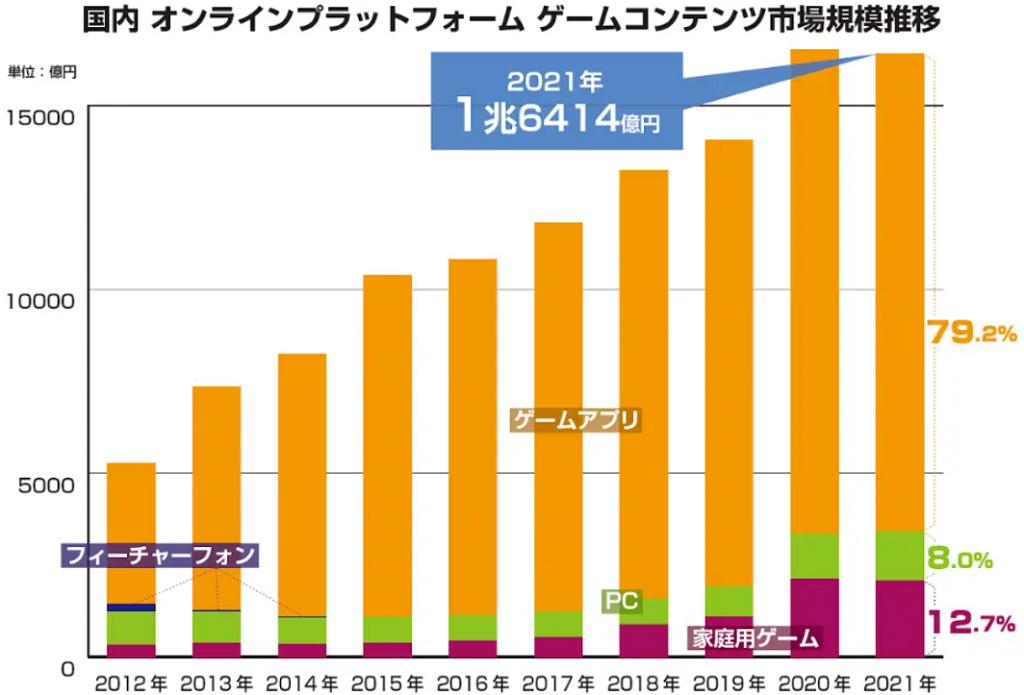

ゲーム業界の市場規模

『ファミ通ゲーム白書 2022』によると国内のゲーム業界の市場規模は2022年には前年度比1.4%増で2兆316億円とされています。また、世界では前年度比6.1%増で21兆8927億円の市場規模があるとされています。

国内市場はコロナ禍を経て2割近く拡大しており、過去10年で見ると約3倍に拡大しており、成長期にある産業と言えます。ゲームコンテンツ別で比較すると近年はゲームアプリ(モバイルゲーム)・家庭用ゲームの成長性が高く、市場規模で比較するとゲームアプリ(モバイルゲーム)が市場に占める割合が高い事がわかります。また、証券会社のリサーチによる2018年〜2030年の各国モバイル成長率予測では、日本国内のモバイルゲーム市場に関しては2018年から2030年にかけて成長が停滞する予測ですが、中国は約1.8倍、米国は約1.6倍に成長すると予測されています。一方、モバイルゲームは比較的グローバル展開することが容易とされているため、日本国内のモバイルゲーム企業についても成長の余地は充分にあると考えられます。

ゲーム業界の変化

世界的な半導体不足やコロナ特需の反動などと市場減速の要素もありましたが、ゲーム業界はモバイル市場を中心に今後も成長すると見込まれます。中長期的にはWeb3、VR、ARといった領域も統合されていくでしょう。また、ゲーム業界の収益構造は変化しつつあります。ゲームハードの会社は「サブスクリプション制」のビジネスモデルに移行しつつあります。また、デバイスを問わず遊べる「クロスプラットフォーム型のゲームタイトル」が利用者を大きく増やしているという新しいトレンドもあります。このようにマネタイズの多様化が進むなか、さらなるゲーム市場の拡大が期待されます。

ゲーム業界の今後の成長度ドライバー

ゲーム業界の成長ドライバーとして顕著になりうるのはFree-to-Playモデルの拡大によるデジタル課金です。また、長期的には技術革新やビジネスモデルの変化余地からも、コアゲーマー向けの没入性が成長性の高い領域になると考えられます。

加えて、今後ゲーム業界は各ゲームハード・ソフトの境界線を広げる動きが見られると言われています。新たな発展領域としては5G通信、VR/AR、eSportsなどが挙げられます。執筆者もVRをゲーム以外も含め「色々な用途」で試していますが、数年前の現在では隔世の感があります。今後さらにリアルになっていくと、アーリーアダプター以外の大きな潜在顧客層(ゲーム以外のニーズを有する顧客を含みます)も顕在顧客として転換されていくでしょう。

M&A戦略検討に有効なゲーム業界の主要プレーヤー別トレンド

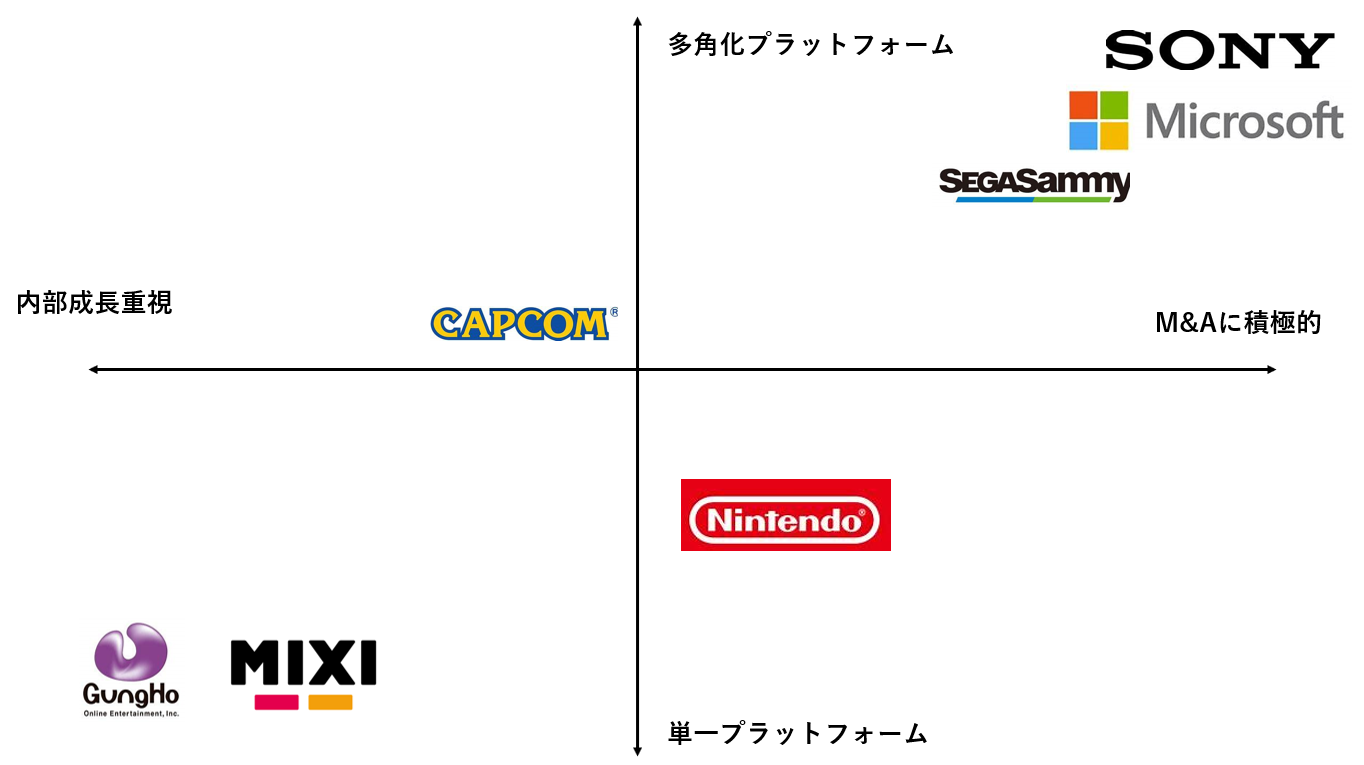

下記マッピングは、本稿作成時点(2024年3月)における、外部情報からわかる各プレーヤーのM&A積極度を示すものです(独自調査による)。会社売却を検討される方にとって参考になると思われます。また、各プレーヤーの流通上の立ち位置、取扱い商品の区分の視点についてもポジショニングマップを制作してみました。M&A事例の観点では、自社プラットフォーム拡大・強化というM&Aが目立ちます。

ポジショニングマップ ~プラットフォーム多角化度合 vs M&A 積極性~

下記グラフから各プレーヤーがM&Aをどの程度積極的に行っているのかを理解できます。また、各プレーヤーがプラットフォームの多角化を進めているのか、もしくは得意な単一プラットフォームで勝負していく戦略なのかも見て取れます。後からM&A事例として紹介しますが、「ソニー」は業界トップ企業の一角として、多角化戦略の一環でマルチプラットフォーム対応ゲームへの参入•サブスクリプション型ゲームを強化するため積極的M&Aを行っています。

※M&Aの積極性については過去10年でM&Aが0〜10件の場合は「内部成長を重視」、10~20件の場合は「中間」、21件以上の場合は「M&Aに積極的」と分類。プラットフォームの多角化度合については、コンソール・PC・モバイルの三種類に全て対応している場合は「多角化度合が高い」、上記3プラットフォームのうち2種類に注力している場合は「多角化度合は中程度」、上記3プラットフォームのうち1種類に対応している場合は「単一プラットフォーム」に分類しました。分類については各企業の統合報告書を元に総合的・定性的に判断しました。

| ゲームハード | 任天堂:ゲーム業界のハードの価値は魅力的なソフトの有無で左右される側面があります。任天堂はソフト売上高に占める自社タイトル比率が高いのが特徴であり、Nintendo Switchの場合は8割前後を推移しています。このようなビジネスモデルはソフト売上高を自社に取り込むことができるメリットがある一方で、そのために大規模な研究開発費と広告宣伝費がかかるハイリスク・ハイリターンなビジネスと言えます。また、任天堂はモバイル市場に注力しておらずコンシューマセグメントの比重がかなり高いです。任天堂の場合はゲーム企業の買収だけでなく、映像コンテンツの企画・作成を行うような企業のM&Aも見られます。 |

| ソニー:ソニーは任天堂と対照的に他のゲームパブリッシャー(販売元)と共同開発することで自社開発にこだわらないオープンな戦略をとっていることもあり、有力IPを社会でゼロから育成するのではなく買収により獲得するM&Aやプラットフォーム拡大・サブスクリプション型モデルへの対応を目的としたM&Aが多くみられます。 | |

| ゲームソフト | カプコン:カプコンはコンシューマゲーム及びPC用ゲームの売上高構成比率が約63%、モバイルゲームの売上高構成比率が約6%とモバイルには殆ど注力していない状況であり、プラットフォームには一定の偏りがあります。また、有力IPをM&Aを通じて獲得するのではなく自社で育てる戦略を取っています。 |

| セガサミー:セガサミーはカプコンとは対照的にコンシューマゲームやPC用ゲームだけでなく、モバイルゲームにも注力しており、複数のプラットフォームに展開する多角化戦略をとっています。また、近年大型買収も行っており、M&Aによる成長戦略にも積極的です。 | |

| スマホゲーム | mixi:mixiは「モンスターストライク(モンスト)」で有名なモバイルゲーム企業ですが、近年は開発費の高騰や競合の増加に伴い多角化を図っており、スポーツ事業に注力しています。そのため既存事業とシナジーが見込めるスポーツメディア企業をターゲットとしたM&Aが見られます。 |

| 面白法人カヤック:面白法人カヤックはスマートフォン向けソーシャルゲームやeSports事業を展開する企業です。カヤックはスマホゲームの開発に加え、広告・プロモーション事業やeSportsを中心としたコミュニティ運営に強みを持ちます。一方、カヤックのM&A実績では既存のゲーム・エンタメ領域から遠い領域のM&Aも目立ちます。 |

ほかにもこの業界は多数のプレイヤーが存在します。

ゲーム業界の異業種競合とM&A・新規参入

ゲーム業界では異業種からの参入が増えています。そのため、ゲーム業界のM&A・会社売却において、売却先は必ずしも同じゲーム業界の企業とは限りません。そのため、売り手も買い手もゲーム業界と他業種とのシナジーやM&A動向については理解しておいた方が良いでしょう。以下は代表的な事例を2つ紹介します。

IT企業の参入

近年は国内のmixiのように、国内外問わず大手インターネット企業によるゲーム市場への参入が目立ちます。ゲーム市場はモバイルゲーム市場の拡大やeSportsの人気上昇により高い成長性のある業界であることから、参入する上で魅力的な市場と見られています。また、大手インターネット企業が保有するAIやクラウドコンピューティング技術、VR技術等をゲーム事業に活用できるという点も大手インターネット企業には魅力です。実際にクラウドゲームのプラットフォーム拡大により、Amazonは「Luna」の運営や「Twitch」の買収に乗り出しました。「Luna」とはAWS(Amazon Web Service)のクラウドサーバ上でゲームを処理しユーザーデバイスに動画を表示するクラウドゲームサービスです。「Twitch」はライブストリーミング配信プラットフォームであり、ゲーム実況配信の分野で強みを持ちます。また、Googleも過去「Stadia」を運営しておりました。「Stadia」とはGoogleが2023年1月まで運営していた登録制クラウドゲームサービスです。大手インターネット企業は自社のアセットを利用し、プラットフォームのリリースやゲーマー用サービスの展開を行う事例が多いですが、大手インターネット企業がゲーム業界に参入し、プラットフォームビジネスで成功をつかむためにはゲームコンテンツの充実と映像やデータ送受信などインフラの安定性が必須であり、これらに加え既存の自社サービスからの、ゲーム関連のプラットフォームへの送客の成功が必須となります。これらは難易度が高く、実際Googleの「Stadia」はゲームコンテンツの不足やインフラの不安定さにより失敗しました。このように、大手インターネット企業のゲーム関連のプラットフォームビジネスへの新規参入へのハードルは高く、そのため、Amazonの「Twitch」買収のように既存の利用ユーザーを多く抱えるプラットフォームの買収に乗り出す大手インターネット企業は今後増える可能性があるかと思われます。ここでは国外のGAFAMの例を挙げましたが、この動きは国内の大手インターネット企業にもいえます(一部は実際にゲーム関連企業のリサーチをしている事実を掴んでいます)。

メディア企業の参入

同じエンタメ業界ということもあり、メディア企業の参入も目立ちます(大手インターネット企業という定義と一部重複しますが・・・)。メディア企業は既存のメディアコンテンツをゲーム化することでブランド力・IPの強化やファンとのエンゲージメント向上を実現することができるためです。実際にワーナー・ブラザースはゲームパブリッシング部門を持ち、映画や漫画のIPを活用したゲームを制作しており、日本のゲーム大手のソニーはゲーム事業以外にも音楽・映画等のメディア事業を保有してます。また、出版大手のKADOKAWAは2014年にフロム・ソフトウェアを買収しゲーム事業に参入しており、メディア企業によるゲーム事業の強化・参入が目立ちます。一方で参入する上でのリスクも考えられます。ゲーム業界はトレンドの変化が速い業界である上に近年は開発コストが高騰しており、高品質なゲームの開発や維持、マーケティングには高いコストが掛かる可能性があります。そのため、メディア企業がゲーム市場に参入する上ではブランド統合やコンテンツのクロスプロモーション、ゲームユーザーから得られるデータの活用等のシナジーの蓋然性を充分に検討する必要があると考えられます。

M&A検討に際して知るべきゲーム業界の法律・規制など

著作権・IPとM&A

「IP」とは「Intellectual Property(知的財産)」の略語です。ゲーム業界では、ゲーム内のキャラクターや世界観、ストーリ―のようなブランド要素を指します。具体例としては、任天堂の「マリオ」や「ゼルダ」などがあります。そのため「IP」はゲーム開発、ライセンシング、M&A、マーケティングなど様々な側面で重要な役割を果たします。IPはゲーム企業にとって競合優位性を獲得する上で非常に重要な要素になります。IPの活用範囲はゲームに留まらず、映画やアトラクションなど様々です。具体的には、任天堂の「マリオ」は映画化され大ヒットを記録しました。そのため、M&AにおいてもIPの保護・管理が必要になり、交渉上非常に重要な論点になります。実際、Microsoftによるアクティビジョンブリザードの買収の際には独占禁止法への抵触可能性が交渉上の論点になりました。独占禁止法の説明を兼ねてざっくりこの背景を説明すると、簡単にいえば、Microsoftのようなゲーム機大手(ゲームハード)がゲームソフト大手を買収すると健全な競争環境がなくなってしまう危険性があったり、他社のゲーム機向けにゲームソフトが供給されなくなる恐れがある等の事情があります。

ゲーム業界のM&A 「誰が」「どういう目的で」買収するのか?

大手ゲーム企業のM&A戦略

ゲーム業界では、マルチプラットフォーム戦略やサブスクリプション型ビジネスモデルへの転換が進んでいます。このような流れを汲んで大手ゲーム企業によるサブスクリプション型ビジネスモデルに強みを持つ企業の買収や自社が今後強化していきたいプラットフォームの強化を目的としたゲーム企業の買収が目立ちます。特に近年伸びているモバイルゲーム領域での買収は多いです。以下にも記述しますが、ソニーによる「アドオンゲーム」対応を目的としたBungieの買収やセガサミーによるモバイルゲーム市場の強化を目的としたロビオの買収等が例としてあげられます。

大手インターネット企業のM&A戦略

ゲーム業界では、開発費の増加やクラウドゲームの普及と言ったトレンドが見られるなか、大手インターネット企業は高い資金力やクラウド分野での技術力等を活かしてゲーム業界に参入している流れがあります。具体的には、Amazonによる「Twitch」買収やMicrosoftによる「アクティビジョン・ブリザード」の買収が挙げられます。

エンタメ企業のM&A戦略

エンタメ業界の一角を占める出版・メディア・音楽業界等の企業が、消費者との接点の多様化を目的としてゲーム企業を買収する事例が近年増加しています。具体的には、2023年に発表された「日本テレビ」が「JCG」という国内最大級のeSportsプロバイダーの買収が挙げられます。このようにゲーム以外のエンタメ企業がゲーム市場に参入する流れは今後も続くと考えられます。

このeSportsという言葉は今後抑えておくべきキーワードかもしれません(私も流行し出した頃は誤解していたのですが)。「eSports/eスポーツ」とは「エレクトロニック・スポーツ」の略なのですが、本当に身体を動かしてゲームを競うということのみならず、ただのゲームの「対戦」を観客の前で行うようなことも含まれます(むしろそちらがメインか)。つまり、ただの「ゲームの対戦」をイベントやストリーミング放送等によってスポーツ観戦のように観客が見るようなイメージをもっていただくと良いかと思います。このマーケットは最近プレイヤーに高額な賞金がかけられるようなこともあり、認知度が急速に高まっています。国際オリンピック委員会(IOC)がこれについて言及したり、中国では過去eスポーツプレイヤーを正式な職業と認めていたり・・・といった注目度です。これに関連する企業は将来FCFの蓋然性が説明できれば魅力的に映る買い手もいるかもしれません。

有力IPによる競争優位性の獲得を目的としたM&A

ゲーム業界の企業は有力IPを保有することで競合優位性の獲得が可能になりますが、新しいIPの開発には時間とコストがかかります。自社単独でIPの育成を行う選択肢もありますが、投資した時間とコストに見合うリターンが得られるとは限りません。このような背景から既存の有力IPを獲得しようとする企業は増加しており、このようなトレンドに伴った有力IP獲得を目的としたM&Aは増加しています。しかし、残念なことに、我々のようなM&Aアドバイザーとしては、なかなかIPホルダーの企業から相談が来ると言うことはありません。なぜなら、IPホルダーの企業は既にIPを利用する企業と深い連携関係にあることが多いからです(つまり、M&Aの話も直接なされる)。しかし、このように既存取引先とM&Aの話をする場合であればあるほど、売り手の交渉力が弱まることもあるため、是非ともご相談いただきたいものです。これはIP関連企業以外にも言える話です。

特定プラットフォームの強化を目的としたM&A

近年モバイルゲーム市場やサブスクリプション型ゲームが成長しており、多くのゲーム企業が成長市場に参入又は強化するためにM&Aを手段として活用する企業が増加しています。具体的事例としては、ソニーによる「アドオンコンテンツ」市場進出のためのBungie買収です。執筆者個人的な感想では、先に書かせていただいたDestinyとの関係で、この買収は少し衝撃的でした。今後、PS5,PS6独占リリース等は個人的にはしないでいただきたいものです。

※アドオンコンテンツとは、ゲームの基本プレイは無料であるが、追加コンテンツやゲーム内通貨に課金することで収益を上げるゲームコンテンツのことです。

ゲーム以外の収益源確保による多角化を目的としたM&A

ゲームの枠を超えて、映画やアニメ、玩具、イベント等へと利用可能な領域を拡張することで、ゲーム以外の収益源の確保に繋がります。このような収益源の多様化はヒットするか否かが読みづらいゲーム業界ではよく見られる戦略になります。具体的事例としては、カヤックによるPapillonの買収を通じたeSports市場への参入が挙げられます。カヤックはeSports大会開催ツールの開発・運営を行っているPallionを買収することでeSports事業の海外進出を目指しています。執筆者の周囲の情報であり、情報の真偽は不明ですが、One Championship等の海外の格闘技団体も、eSportに関して関心を示しているという話を聞いたことがあります。

海外市場への進出を目的としたM&A

ゲーム表現は高度化し、現地の宗教や価値観、生活スタイルを配慮したマーケティングが必要になるので、「海外企業買収による地産地消」をテーマにしたM&Aも存在します。具体的にはセガサミーによるフィンランド企業のロビオ社の買収が挙げられます。ロビオ社はアングリーバードを始めとした有力IPをグローバル展開しており、セガサミーはゲームポートフォリオを強化し、グローバル展開を進めることを目的としてM&Aを実施しました。

ゲーム業界のM&A・会社売却 4つの売却事例

セガサミーホールディングスがロビオ・エンターテイメントを買収

| テーマ | 海外進出とオンラインゲームの運営力強化 |

| 売手企業 | ロビオ社(有力IP「アングリーバード」保有、スマホゲーム) |

| 買手企業 | セガサミーHD(国内大手ゲームソフト) |

| 実施時期 | 2023年 |

| 取得金額 | 7.06億ユーロ(約1037億円) |

| 目的・背景 | セガサミーはこれまで海外の開発スタジオを複数買収し、売上規模の拡大を図ってきました。ロビオ社は「アングリーバード」シリーズで有名であり、グッズやアニメ、映画等のメディアミックスにも注力しています。2022年のDAUは670万人で累計ダウンロード数は50億回を超えます。ロビオ社は自社で開発・運営力を支える「Beacon」というオンラインゲームの運営支援ツールを保有し、プレーヤー識別やクロスプロモーション、広告効果測定などの業務サポートを行うことを可能にしています。このような高い運営力を持つロビオを買収することで自社の既存IPをグローバルブランド化することで収益基盤の増強を目指します。また、「アングリーバード」はモバイル中心のIPですが、この有力IPを今後どのように活用するかも注目です。 |

任天堂がダイナモピクチャーズを買収

| テーマ | 大手ゲームハード会社による有力映像技術獲得 |

| 売手企業 | ダイナモピクチャーズ(映像コンテンツの企画・制作を行う日本企業) |

| 買手企業 | 任天堂 |

| 実施時期 | 2022年 |

| 取得金額 | 非公開 |

| 目的・背景 | ダイナモピクチャーズは映像コンテンツの企画・制作会社です。2011年に創業しました。「ピクミン」シリーズの短編アニメ集やスタジオジブリの映画「アーヤと魔女」のCGアニメーション、米津玄師のMVなどを作成しています。任天堂は映像コンテンツの企画・作成体制強化のために買収しました。 |

ソニーがBungieを買収

| テーマ | 有力IP獲得・アドオンゲーム市場強化と知見の吸収 |

| 売手企業 | Bungie社(「アドオンコンテンツ」に強み) |

| 買手企業 | ソニー(ゲーム以外にも音楽・映画事業も保有) |

| 実施時期 | 2022年 |

| 取得金額 | 37億ドル(約5140億円) ※今回の買収金額のうち1/3は「Bungieにいる従業員がそのままBungieに残ってくれるためのプレミアム」として使われます。従業員の技術・能力が重要なゲーム業界の特徴が見て取れます。 |

| 目的・背景 | 全世界のゲームコンテンツ消費の成長は「ゲームのアドオンコンテンツ」が牽引しており、CAGRは15%である。Bungieの現在の主力商品は「Destiny」シリーズ(これは本当に面白いゲームです)であり、基本プレイは無料、追加コンテンツやゲーム内通貨に課金する「ライブゲーム・サービス」であり、成長市場である「アドオンコンテンツ」市場に進出できます。このような運営型ゲームは、ゲームを運営していく過程で世界観を構成する必要があり、ソニーのように映画、音楽のように多様なプラットフォームに展開している企業で世界観の構成に貢献できるという狙いがあります。 |

カヤックがPapillonを買収

| テーマ | eSports市場に進出・海外市場確保 |

| 売手企業 | Papillon社(eSports大会支援企業) |

| 買手企業 | カヤック(スマホゲーム事業の総合的なIP運用力が高い) |

| 実施時期 | 2022年 |

| 取得金額 | 非公開 |

| 目的・背景 | PapillonはeSports大会支援ツール「e-players」の開発・運営を行う企業であり東南アジアに向けて展開しています。利用者数及び大会開催数を増加させており、コミュニティ運営のリソース・知見・ノウハウを獲得することでeSportsにおける世界水準のトーナメントプラットファームを作っていくことを目指しています。 |

ゲーム業界のM&A・会社売却 バリュエーション/価格相場

M&A・会社売却を検討する上で本ゲーム業界が属する業界のバリュエーション/価格相場を理解することは非常に重要になります。企業のバリュエーション/価格相場がどのように決定されるのかを踏まえて考えてみましょう。なお、本節の解説を理解いただくための前提となる知識については以下の「前提となる知識」をご確認いただき、それらについて一定の理解をいただいた上でお読みいただくとより深く理解ができるようになります。併せてご参照ください。

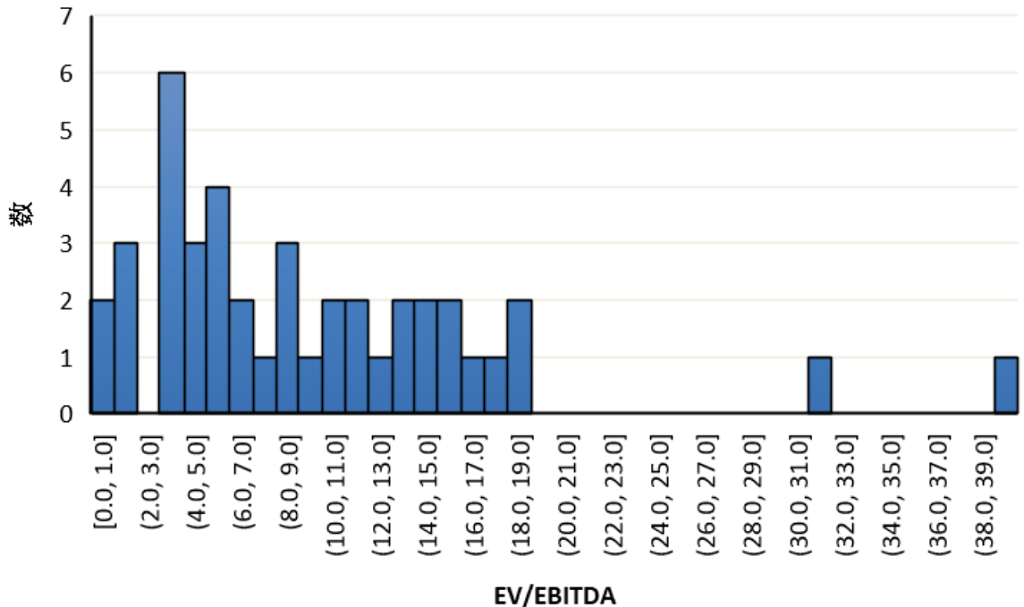

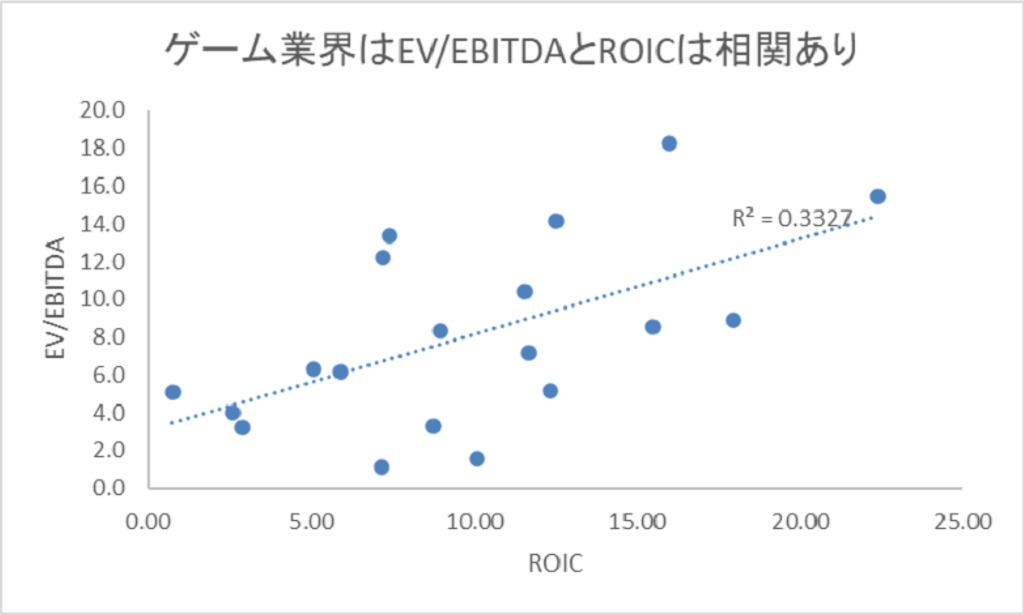

さて、結論からいえば、国内のゲーム業界における上場企業41社のEV/EBITDAの平均値は9.5倍(上下10%を異常値として除外)、中央値は7.8倍(上下10%を異常値として除外)でした。一般にEV/EBITDAが高い企業における共通点として、ROICが高いという点が挙げられます。実際に、ゲーム大手18社のROIC(投下資産ベース)とEV/EBITDAの相関係数を求めたところ、0.58(以下の決定係数R2の平方根を取った数値)と正の相関がやや確認できます。正直申し上げて、こういう上場企業のEBITDA倍率は非上場企業のM&Aにおいては大して役に立つものではありませんが、「他の業界に比べると高い」といった点は評価でき、価値評価の一定の材料にはなります。また、類似会社のEBITDA倍率を当てはめて自社を評価してもらおうとするというのは、逆にいえば自社の特別な魅力がある場合はそれを評価に入れていないのと同義なので、もし皆様の会社が特別な魅力がある場合はより高い数値が期待できる場合もあることは重要です。

ゲーム業界のマルチプル分布~最頻値は7.0~7.9倍程度~

EV/EBITDA分布からゲーム業界の企業はEV/EBITDAが低い企業と高い企業の差が大きいことが読み取れます。こちらは様々な理由が考えられますが、理由の一つは日本のモバイルゲーム市場の競争が激化していることや成長性が鈍化していることが挙げられます。実際、「パズドラ」で知られるガンホーや「モンスト」が有名なmixiのように一世を風靡したスマホゲーム企業も連続的なヒット作を生むことができておらず、EV/EBITDAはいづれもタイミング次第では1.0倍前後とかなり低い状況です(ガンホー等の場合は現預金残高が大きすぎる、自己株調整後の時価総額が最近急に上がっているので現時点では実質的に1.0倍とはいいにくい面もありますが)。一方で、15.0倍前後や30.0倍を超えるようなマルチプルで評価されている企業も存在します。このように企業によってマルチプルが異なる背景を以下分析します。

ゲーム業界のマルチプル影響要素分析~ROICを用いて~

上記グラフは縦軸にEV/EBITDA倍率(利益の何倍事業が評価されているか)を、横軸をROIC(投下資本利益率)として作成したものです。これを見ると、ROICが高い企業であればあるほど、EV/EBITDA倍率が高くなる「相関」の傾向が見て取れます。また、その「相関」を数値で表現すると相関係数0.58となり、これは「相関がある程度強い認められる」ということを意味します。正直にいえば、相関係数というのはただの数字であり実態が伴わない場合はあまり意味を持たないこともあるのですが、本業界についていえば、ROICがマルチプルに反映されている状況であると言っても良いように思います。このことから、多くの業界で見て取れるようにゲーム業界においても、ROICはM&A・会社売却において高い企業価値で評価される上で重要な指標と言えそうだということがわかります。

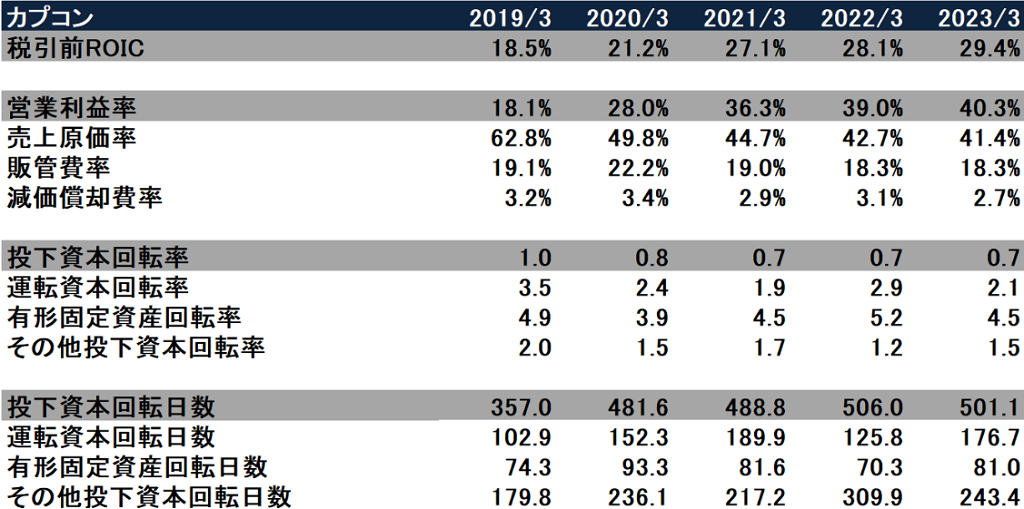

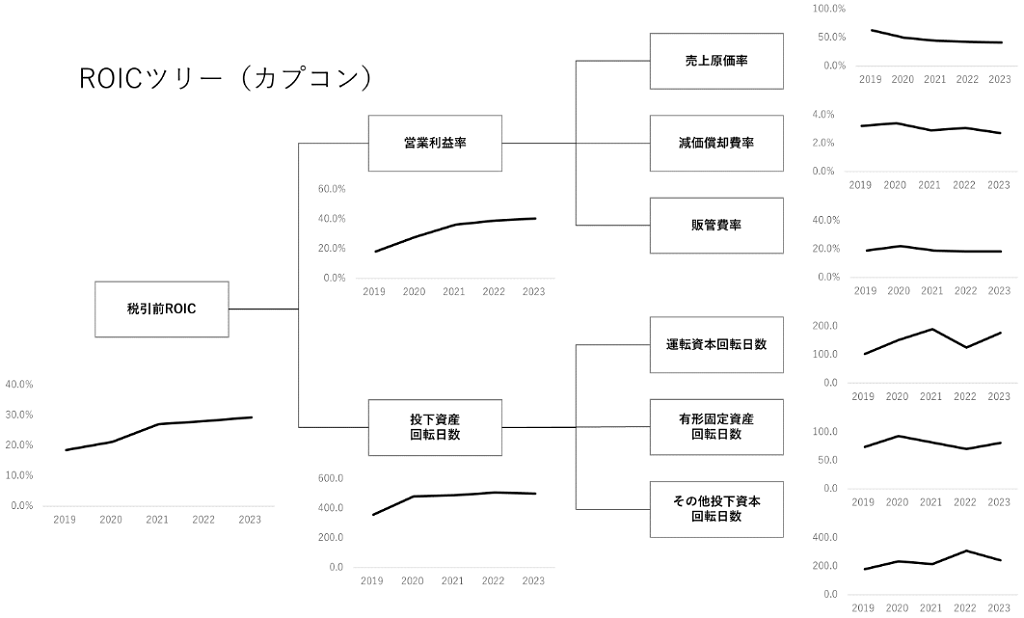

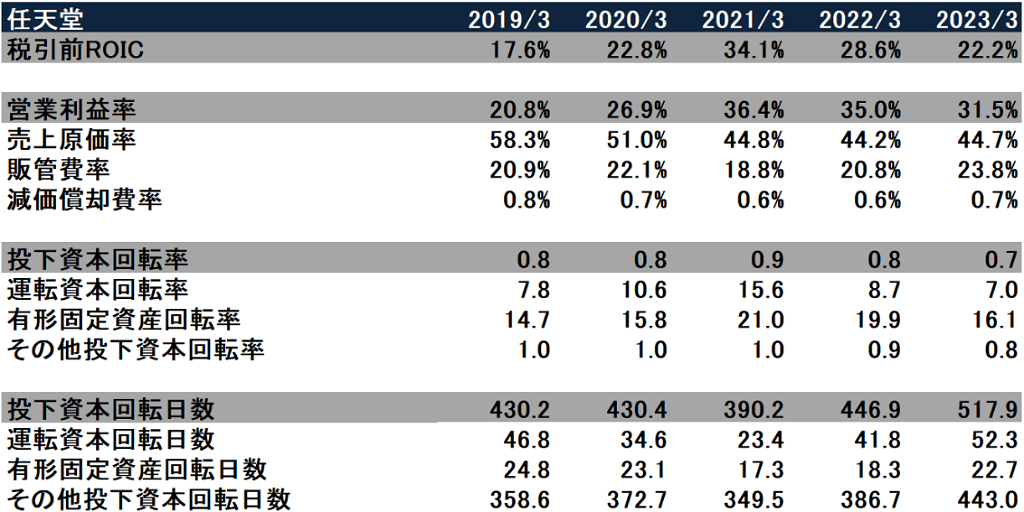

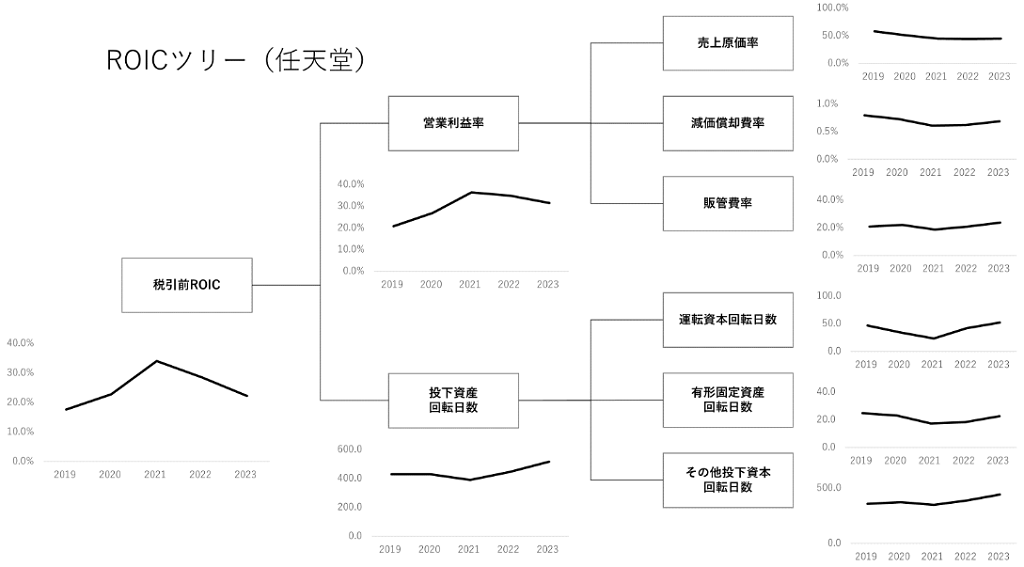

代表的な企業の分析

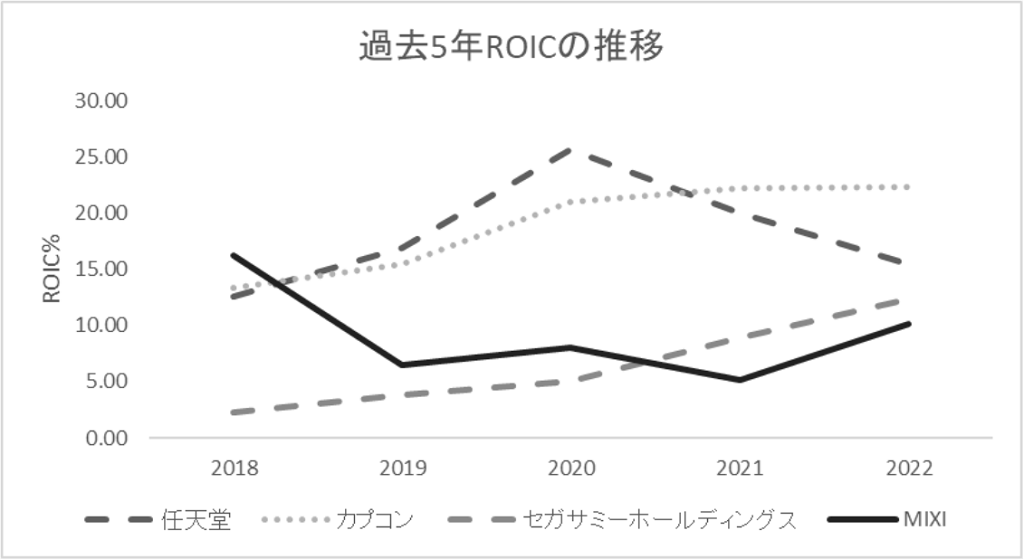

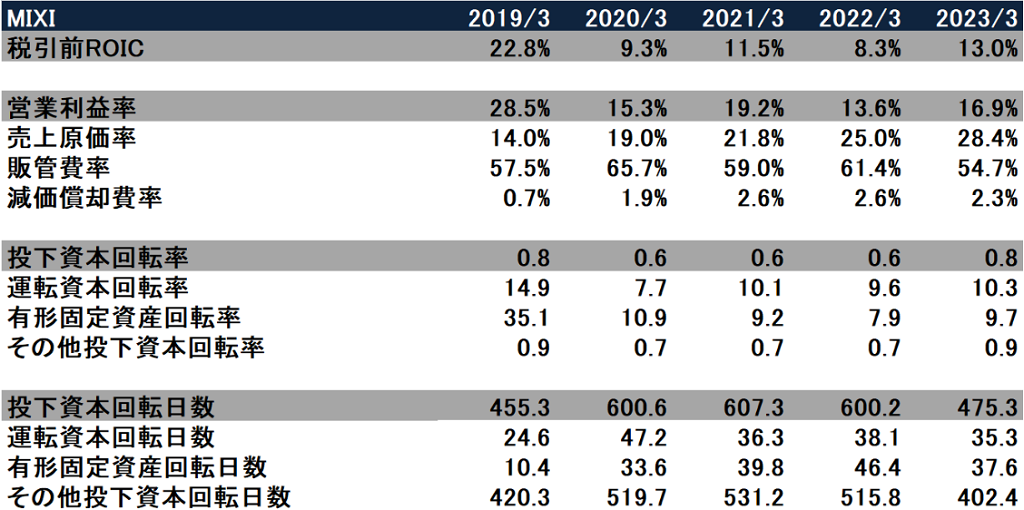

ここでは、コンシューマーゲームハードの任天堂、コンシューマーゲームソフト中心のカプコン、PC・スマホゲームソフト中心のセガサミー、スマホゲーム中心のMIXIのROICを比較します。

以下は過去5年の4社のROIC(投下資本ベース)の推移です。

※年度は会計年度(期首)です(以下業界トップ三社のROICの推移については同様)

図が示すように、カプコンは過去5年間でROICが上昇しており、4社のなかでトップになりました。また、セガサミーも過去5年間で上昇傾向にある一方、任天堂は2021年以降は下落傾向にあります。ROICは収益性と生産性に分かれるため、以下は収益性・生産性に分けて比較します。

収益性の分析

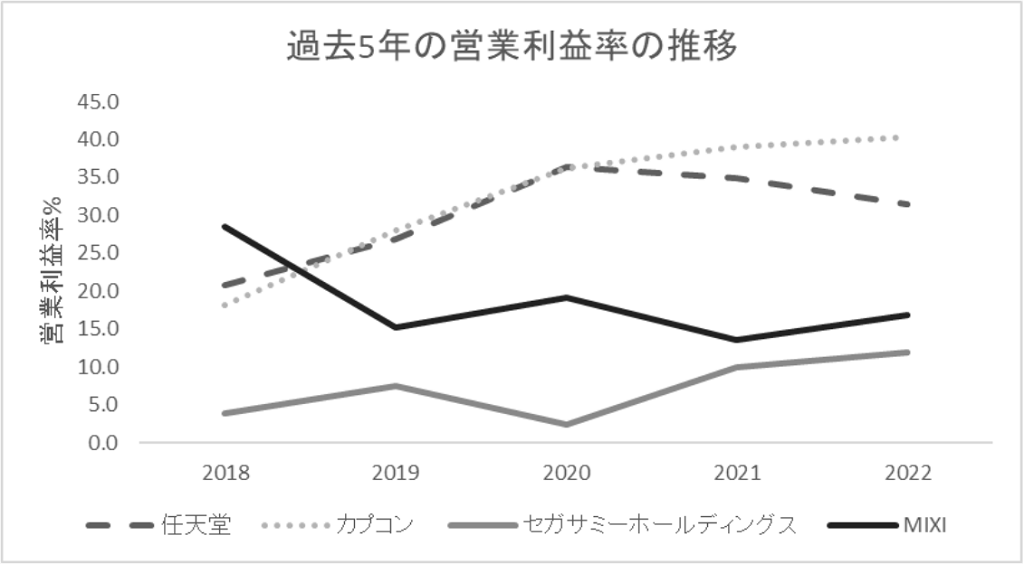

図が示すように、営業利益率の過去5年間推移はROICの推移と同様の推移を示しています。任天堂の営業利益率はコロナ特需やNintendo Switchの販売が順調だったこともあり、2020年をピークに元の水準に戻りつつあります。一方、カプコンはパッケージコンテンツとデジタルデジタルコンテンツのうちデジタルの割合が増加したことで利益率が上昇しました。パッケージ版の制作をするには製造ラインに乗せて製造し、流通網に乗せ、さらに店舗などで販売コストを支払う必要がありますが、デジタルであればそういったコストの多くが不要になることが影響している可能性があります。また、旧作タイトルの資産化により旧作タイトルを販売しても開発コストは支払い済みのため利益率が増加しています。当然ですが、こういった指標が高い企業であれば高い企業であるほど、企業価値やマルチプルが評価されるといえます。皆様の会社はこういった会社に比べてどういう数値になっているでしょうか?以下、売上原価と販管費に分けて営業利益率の差がどこから生まれているか見ていきます。

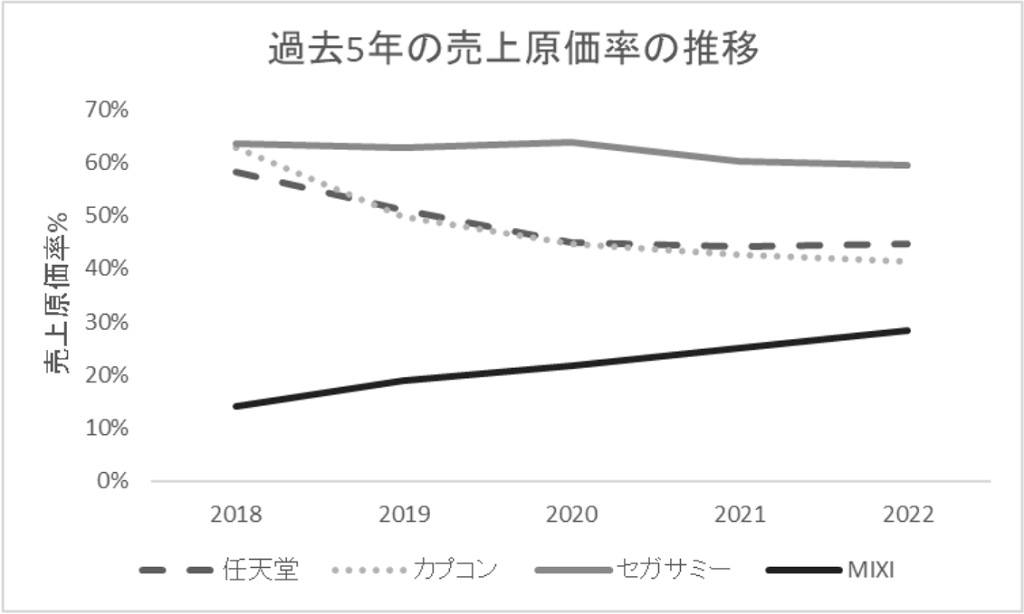

売上原価率に着目するとmixiは低く、セガサミーは高い傾向にあります。mixiはスマホゲーム事業を展開しているため、ハ―ドの製造原価費が掛からないことやそもそもスマホゲームの開発費が相対的に安価である等の理由から売上原価率は低いものと思われます。一方、mixiはスマホゲームの開発を外注に頼っている側面があり、外注費が増加したことが過去5年における売上原価率の増加に影響しています。逆にセガサミーは遊技機事業に強みを持ち、製造原価が嵩むため売上原価率が高い特徴があります。また、カプコンが売上原価率が減少しているのは前述の通り旧作の資産化に成功し、開発費が抑えられた影響が大きいと考えられます。当然ですが、こういった指標が低い企業であれば低い企業であるほど、企業価値やマルチプルが評価されます。皆様の会社が低い場合は、その背景を説明していくことが企業価値のダイレクトな説明になり得ます。

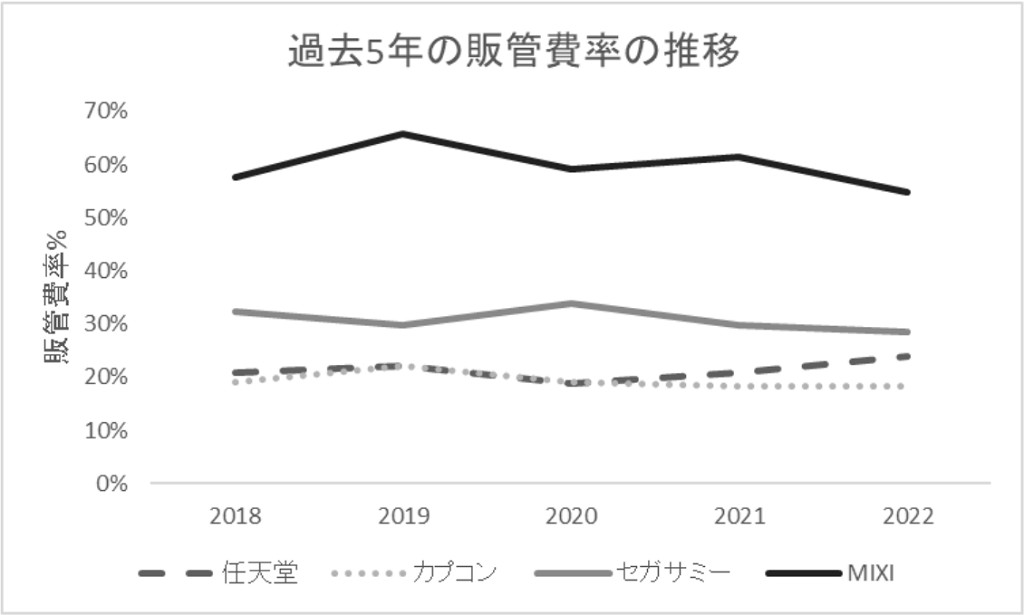

販管費率で見ると4社全て大きな変動は見られません。特徴としてmixiの販管費率が高いことが見て取れます。これは、mixiのようなスマホゲームはプラットフォームであるApple社やGoogle社に手数料を支払う必要があること等、スマホゲームの特殊性がいくつかあるのですが、こういった点が影響していると考えられます。例えばApple社が運営するApp Storeはアプリ売上から手数料を収受する仕組みがあり、アプリ内課金には約30%の手数料が発生するため決済手数料が大きくなりやすいと考えられます。皆様の会社と比較し、その差異を説明できますでしょうか?

生産性の分析

生産性は資本回転率から見ることができます。資本回転率は高い方が良いとされている指標であり、重要な指標ですが今回はより直感的に理解しやすい資本回転日数(値が低い方が良い)を使用します。

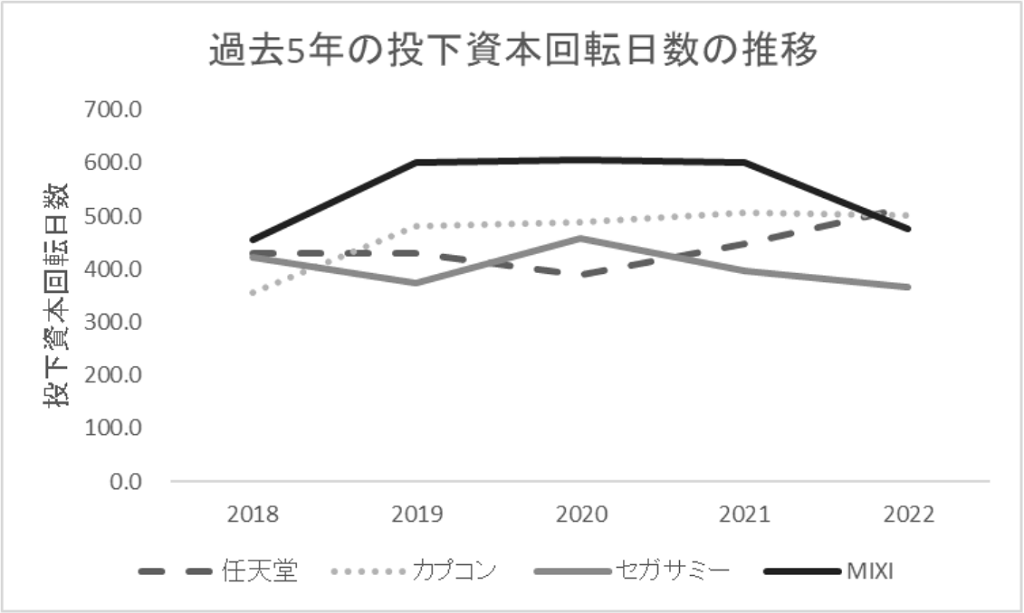

上記図に着目すると4社間で投下資本回転日数には大きな差異は見られません。一方で生産性における強みは各社異なります。以下は投下資本回転日数を分解して各社の特徴を見ていきます。

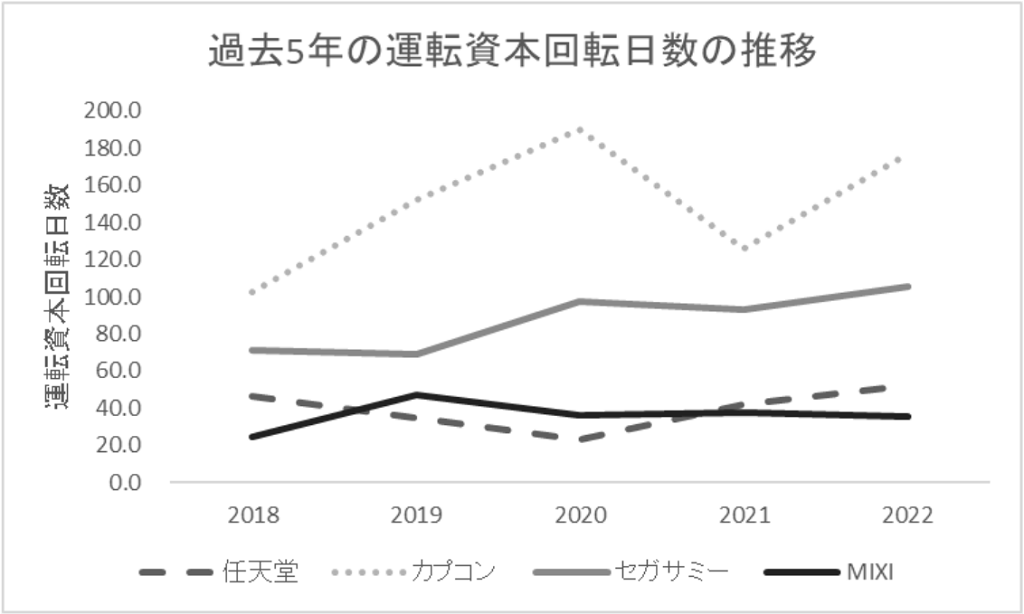

上記図を見ると運転資本回転日数については、カプコンやセガサミーのように遊技機事業を展開している企業が長い傾向にあります。遊技機事業では過剰な初回ロットにより余剰在庫が発生している可能性があります。一方、任天堂はデジタル販売比率が42%程度と高く余剰な在庫が少ないため運転資本回転日数が低いと推察されます。mixiはスマホゲームを中心としており、在庫を抱えないことが低い運転資本回転日数に繋がっていると考えられます。運転資本回転日数は意外に企業価値評価へ大きく影響します。皆様の会社が競合よりもこの指標が低い場合、それは企業価値が高いことを意味します。どうでしょうか?

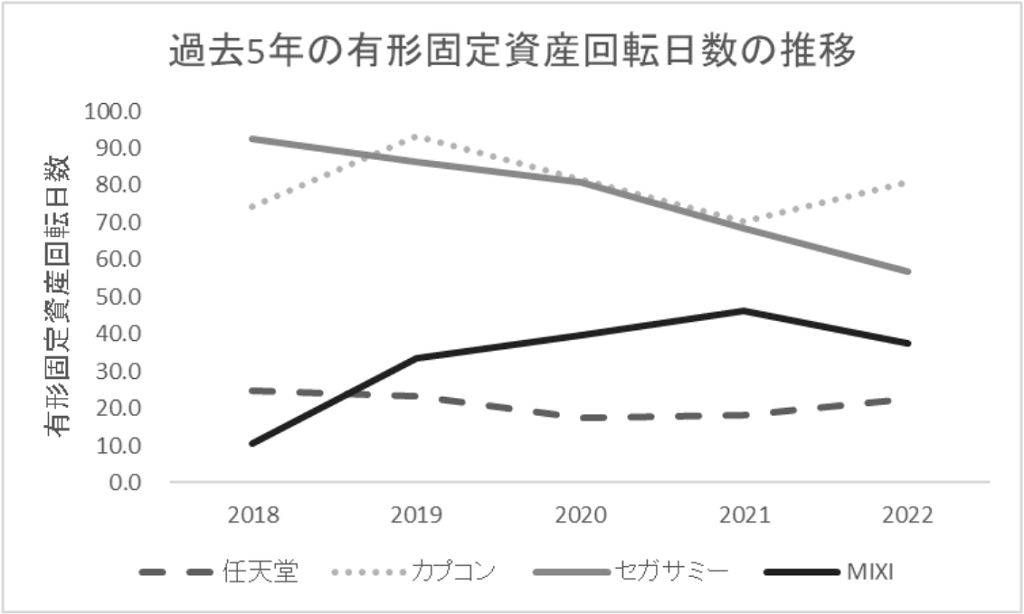

カプコンやセガサミーのように遊技機やアミューズメント施設を保有する企業は自社で製造工場を保有する必要があるため有形固定資産回転日数が長くなっています。任天堂はゲームハードの企業であるため、多くの製造設備を保有する必要があるために有形固定資産回転日数は長いような印象がありますが、ファブレス経営により工場を持たないので、回転日数は短いです。こちらも皆様がゲーム関連企業のオーナーであれば競合と比較してみましょう。低い方が良いというのは上に同じです。

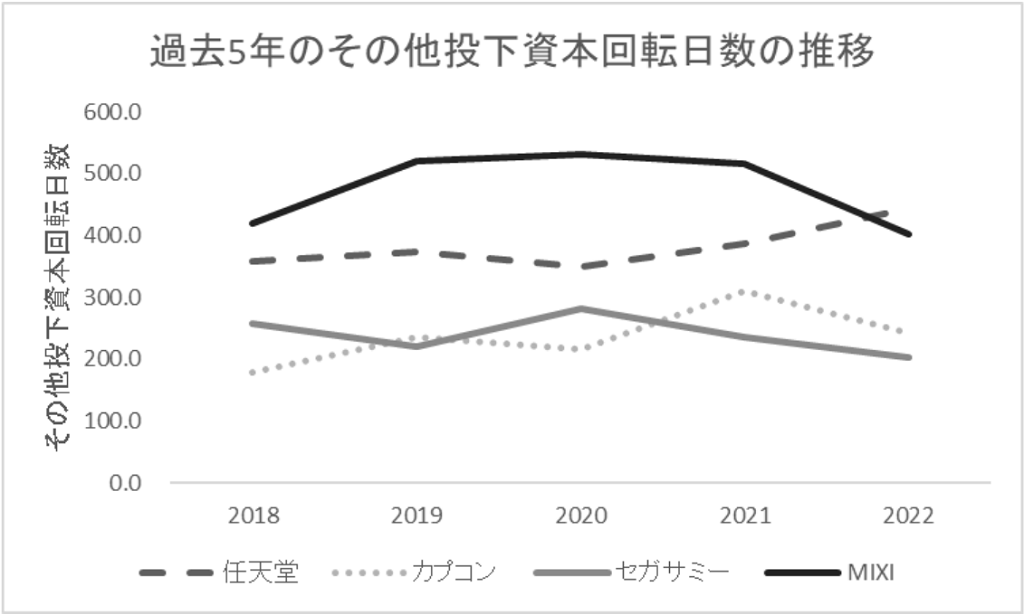

上記図に着目するとその他投下資本回転日数の推移は投下資本回転の推移と類似しており、その他投下資本回転率が生産性に大きな影響を与えていると考えられます。ゲーム業界のその他投下資本にはゲームコンテンツ等の制作により計上されたソフトウェアが無形固定資産に含まれています。企業間で比較するとmixiと任天堂が長く、セガサミーとカプコンは短いことが分かります。2021年以降にかけてコロナ特需が落ち着き、任天堂はNintendo Switchの販売台数が減少傾向にあり、売上に占めるソフトウェア比率が増加しており、その他投下資本の増加に影響していると考えられます。また、セガサミーはソフトウェアが計上されない遊戯機器の売上が25%程度(2023年3月期)存在し、カプコンは近年、旧作の販売を伸ばしていることがソフトウェアの計上額が他2社と比較して低いことに影響している可能性があります。これも低い方がいい指標です。皆様の会社はどうでしょうか?こういうベンチマーク例と比較して自社を訴求することがM&Aにおいては重要になります。

ゲーム業界のM&A・会社売却の特殊なバリュエーション方法~リアルオプション法~

ゲーム業界は「当たり外れ」の大きい業界です。通常の企業価値評価においては、評価日時点で「どのような未来の意思決定をするか」を決めた上で、将来FCF計画を立案しそれを現在価値に割り引く手法をとります。一方、ゲーム開発会社やバイオ関連企業等においては、将来成功した際に大型の投資をするようなオプション(拡大オプション)、将来失敗した場合には例えば人員含めチームを売却し損失を低減するようなオプション(撤退オプション)等を「将来時点で選択」することで、さらにFCFを伸ばせたり、FCFの低減を食い止める施策を打てたりといったことが可能となります。しかし、前述のとおり、通常の企業価値評価では、こういった「将来の意思決定によりFCFの価値を増加/低下を抑える」ことで得られる価値は評価できません。また、このようなFCFはペイオフの正規性(厳密には対数正規分布に従う性質)がないため、CAPMをベースとした資本コストを用いたDCF法を用いることができません(資本コストで評価すると過大評価されやすいのです)。このため、リスク中立測度に測度変換した前提で評価を行う「リアルオプション評価」という方法を用いることになります。ざっくりいえば、簡単にできる二項分布モデルと、少し難しいモンテカルロシミュレーション、もっと難しい解析モデルを用いた評価方法などにより、こういった「将来の意思決定により価値を増加させ得る価値」を評価し、通常の評価に加算することもできます。本業界は場合によりこの手法が利用できます。詳細は下記リンクの本に詳しく記載しているこちらをご確認いただくか、M&Aアドバイザーに評価を依頼してみてください。なお、複雑なシナリオ分岐がない場合は二項分布で十分有効な評価が可能です。

ROIC構成要素(収益性・生産性)分析の総括

以上の通り、高いROICを実現するためには、収益性と生産性の向上が必要となります。収益性の向上には、売上の増加のみならず、売上原価や販管費の削減が重要となります。具体的な売上増加施策としては、会員モデルであればクロスセルを通じたARPU(顧客一人当たりの収益)の向上、施策によるLTVの長期化、マルチプラットフォーム戦略をとることで幅広い市場にアプローチする、マーチャンダイジング商品の販売等IPの有効活用などが考えられます。また、売上原価や販管費の削減の観点からはプレーヤーデータ等を活用することで低コストな顧客獲得を目指すことによるCAC(顧客獲得コスト)の最適化、開発パートナーとの協業により開発プロセスを効率化する施策も考えられます。生産性を高めるためには、デジタル販売の割合を増やすことで物理的な在庫を圧縮する、クラウドやデジタル配信ゲームの導入を活用した流通網の最適化等の施策が考えられるでしょう。

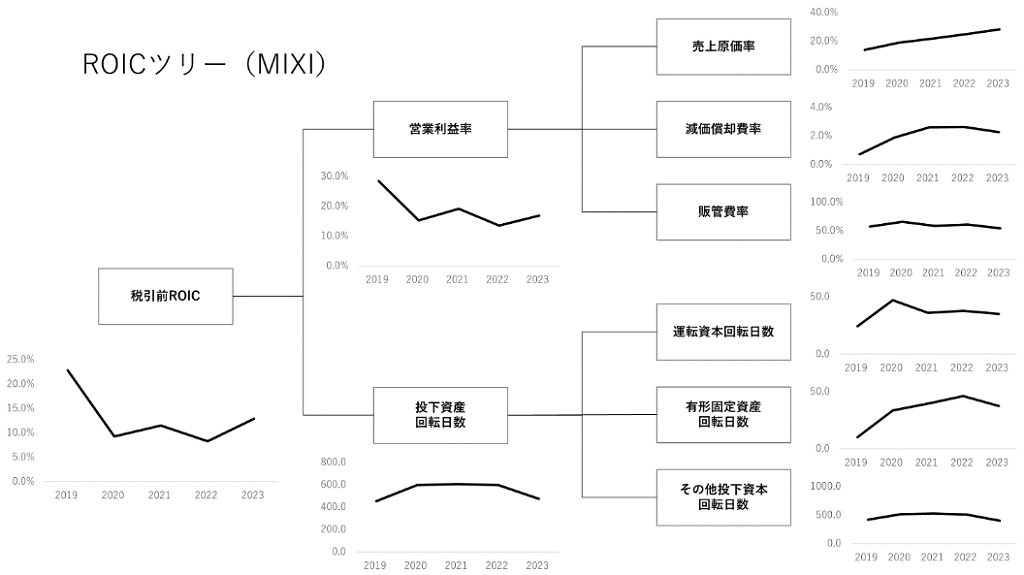

代表的企業各社のROICツリー分析

「※税引き前ROICは「営業利益率×投下資本回転率(売上高÷投下資本)」(公開データ使用)から算出した値を使用。以下、任天堂、mixiも同様」

※年度は会計年度ではなく、通期決算月を省略した年度で表示しているので、業界三社の推移比較の図とは表示年度にずれがありますが、同じ期間についての図です。以下、任天堂とmixiについても同様です。

上記図からカプコンは税引前ROICは右肩上がりで向上しています。収益性の観点からは、売上原価率が改善しています。これは過去コンテンツの資産化により、開発費用を抑えることが出来たためと考えられます。一方、生産性については回転日数が長期化していることが分かります。特に運転資本回転日数は乱高下しています。これはコロナ特需による大量生産、その後の市場の落ち着きによる在庫滞留と在庫掃き出しにより、このような図の形となっている可能性があります。更なる在庫適正化や支払いサイト等の工夫により、運転資本回転日数をコロナ禍以前の数値に戻すことが、カプコンには求められているように思われます。

上記図から任天堂の過去5年間のROIC推移を参照すると、コロナ特需の影響で2021年をピークとして山型に推移しています。収益性の観点からは営業利益率が2021年をピークにその後緩やかに低減しています。これは研究開発費や広告宣伝費の増加による販管費率の上昇が影響している可能性があります。生産性に関してはその他投下資本回転日数と運転資本回転日数が伸びており、コロナ後の販売数量の低下により在庫やソフトウェア等が増加している可能性があります。

上記図からmixiの過去5年間のROIC推移を参照するとmixiは2019年をピークに徐々に下落するも2023年に回復しました。収益性の観点では営業利益率はROICと同様の推移を取っており、2023年に回復するものの下落傾向にあります。営業利益率が下落傾向にある要因は、近年のスマホゲームの開発費が上昇していることにより、売上原価率が上昇していることが要因と考えられます。生産性の観点からは2020年に上昇しましたが、2023年に回復しました。mixiの投下資産の多くは無形固定資産の顧客関連資産や商標権で構成されており(過去のM&Aによる「のれん」の影響も)、2023年度は顧客関連資産や商標権の計上額が減少したことが生産性向上に影響していると考えられます。

ゲーム業界のM&A・会社売却 価値訴求のアイデア

これまで、ゲーム業界の各プレイヤー、ROICの構造等を見てきました。一方、これらの情報をM&A・会社売却に活かしていこうという場合、これを自社に照らして何が言えるのか?を考えていく必要があります。もちろん、自社のROICやそれを構成する要素が業界平均と比較してどのような値となっているのかという分析は有益です。なぜなら、ROICは上で見てきたとおり、FCFに直結する会社の「あらゆる部分」が反映された指標だからです。しかし、同じ位重要なことは、それら数値が自社事業のどのような特徴に起因しているのかを考えることです。これにより定性的にも定量的にも自社の価値を訴求することができます。これを分析・検討する上で重要なのが、バリューチェーンの分析です。詳細はここでは解説しませんが、事業の価値がどのように生まれているのかに着目して要素分解し、どの要素が他社に比べて強いのか?という点を考えるものです。これにより、より細分化された自社の強みを説明でき、これら定性的情報を整理することで、これまで調べた定量的情報の補完材料となります。例えば、採用→教育→マーケ→製造→広告→販促→販売→分析→広告戦略再考→アフタフォローといったような事業分解を行った場合、それらのパーツ毎に他社にない要素が何かを考えます。さらに、それらパーツ毎の強みが複数組み合わさって初めて他社にない強み(適合性)がある場合、それら強みが創られるのに時間がかかる場合(継続性)、それらが事業戦略上何かに特化したがゆえに成立している強みである場合(トレードオフ)に、これら強みがさらに強化されるということも重要な要素です。 理論の詳細な説明は以下の動画でもご確認いただけます。

基本的な考え方は上の動画に譲るとして、ここでは、代表的な3つの企業からゲーム業界で価格が付きやすい会社の特徴を、バリューチェーンの観点を踏まえてご紹介します。

マルチプラットフォームにおいて有力IPの活用がM&A価値評価に有効な理由~カプコン~

カプコンはゲームソフト企業であり、ゲーム開発・販売・オンライン運営・多メディア展開を行なっている会社です。対応プラットフォームはPC・コンシューマ・スマホと多岐に渡りマルチプラットフォーム戦略を実現しています。スマホゲームは利益率が高い一方で参入障壁が低く競争が激化しているなか、コンシューマーゲームでは任天堂を主要取引先に掲げており、PCゲームにおいてもValve Corporation社と深い繋がりがあり、マルチプラットフォーム展開を可能にすることで売り手(ハードメーカー)との交渉力を高めている可能性があります。また、流通面でもコンシューマゲームのデジタル販売比率が高く、販管費率を低く抑えることに成功している上に優良IP・ヒット作を保有することでリメイク版の販売が可能になっているため、売上原価率を低く抑えることができ、営業利益率が競合と比較して非常に高いです。また自社でアミューズメント機器・施設、映画・出版などに多メディア展開する事で有力コンテンツのコアユーザー割合・ロイヤリティを高めることとマルチプラットフォーム展開が正のシナジーを産んでいると言えます。これはロイヤリティが高いコンシューマーゲームとPCゲームを主力とするカプコンに適合した戦略と言えます。

高いコアユーザー比率・課金率を誇るIP保有がM&A価値評価に有効な理由~MIXI~

MIXIは大ヒットスマホゲームの「モンスターストライク」を保有しています。スマホゲームは参入障壁が低いため、近年競争が激化しています。このような状況下でもモンスターストライクは10年以上ヒットし続けており、「モバイルゲーム収益/ダウンロード数」が国内1位であり、ユーザーに習慣化を喚起し、課金に抵抗がない層へのリーチに成功した可能性があります。また、解約率や新規ユーザー獲得コスト、ユーザーのリテンションコストについても販管費率が過去5年で大きく変動していないことから上手くマネタイズできている可能性が高いと考えられます。MIXIの営業利益率は販管費率の推移に大きく影響されることを考慮するとこのような状況が続くと考えると今後も安定してキャッシュを稼ぐことができる事業であるため、価値訴求をすることができると考えられます。

自社ハードゲーム機を保有することがM&A価値評価に有効な理由~任天堂~

任天堂はゲームハード企業であり、DSやNintendo Switchなどのゲーム機を販売する企業です。また、販売するゲームソフトも自社開発のものが多いため、ゲームソフト企業にコストを払う必要がなく収益性が高い特徴があります。また、ファブレス経営を行っているため、ハードゲーム機の製造原価を抑えることができ、売上原価率もゲームソフト企業のセガサミーより低いです。また、一般的なゲームソフト企業のようにハード会社を通す必要がなく直接消費者との接点を持っており、デジタル販売比率が42%程度(2022年期末)と高いことで競合優位性を保ち高い収益性を維持することが可能になっています。

ゲーム業界のM&A・会社売却 成功の秘訣

これまでの解説を踏まえ、ゲーム業界においてM&A・会社売却を行う上でどういったことが成功要因となり得るのかについて考えてみましょう。ただし、本内容は本業界のみならず他の多くの業界においても共通する要素があることがわかるでしょう。

本稿で取り上げたことをはじめ「業界×M&A」の知識をつける

ゲーム業界は業界再編が進んでおり、業界知識やM&A・会社売却についての知識を付けるべきでしょう。これによりどのように強みを訴求することが有効かが分かります。本稿で述べた切り口は多数ある切り口の1つに過ぎません。

M&Aの基礎的知識をつける

私の著書『会社売却とバイアウト実務のすべて』では売手側から見たM&A取引を物語形式にて説明しております。M&Aにおいて知識の差は譲渡条件にそのまま反映されますので、M&A検討中・進行中の売主様はご一読いただくことで、いろいろな場面での状況判断にお役立て頂けると思います。

M&A実行の最適タイミングを見誤らない

ゲーム業界は現在、M&A・会社売却が盛んで、業界動向や価格の相場観も変化しています。タイミングを逃すと理想通りの条件でM&A・会社売却を実施できない可能性があるため、早めにプロに相談すると良いでしょう。

M&Aにおける戦略的適合性の確認

M&Aの目的や戦略が明らかかつ、買収・合併後のシナジー効果の蓋然性が高い場合、会社売却の成功の可能性が高まります。ゲーム業界の場合、クロスセルにより売上シナジーを目指すのか、ゲーム開発を共同で行いコストシナジーを目指すのかなど、戦略面で検討すべき事項は多数あります。買い手と売り手の双方にとってベストなM&Aにするために、売り手企業は自社事業の理解を深め、事業戦略の妥当性を検証し、買い手がどのようなシナジーをどの程度享受することができるか十分に検討することが求められます。

M&A前のセルサイド・デュー・デリジェンスの徹底

M&Aを成功させるうえで詳細なセルサイド・デュー・ディリジェンス(セルサイドDD)が欠かせません。DDは買い手側が実行するDDと売り手側が実行するセルサイドDDに大別されます。前者の目的として、ビジネス、財務、会計税務、法務などの分野を中心に売り手企業を詳細に調査することで、買い手企業は売り手企業が抱えるリスクの把握、スキームの検討、PMIの戦略策定などが可能となる。一方、後者の目的として、売り手側はセルサイドDDを通して、売却価値の推計と最大化、取引時のボトルネックの把握、最適スキームの検討などが可能となります。売り手企業はDDが自社のバリュエーションに密接につながるということを踏まえ、緻密なセルサイドDDを実施すべきといえます。その上で、自社の強みを訴求することが、自社の価値訴求をする上で重要になります。詳細は本稿をお読みいただければイメージが湧くでしょう。自社の強みを伝えることで買い手側も買収後の統合イメージが明確になるため、M&A・会社売却のプロセスがスムーズに進むでしょう。例えば、ゲーム業界のうちモバイルゲームの開発を中心に行う架空の企業X社について考えてみましょう。X社の強みはグローバル展開する有力IPを保有し、グッズやアニメ、映画等のメディアミックスに注力しており、オンラインゲームの運営支援ツールを保有することでプレーヤー識別やクロスプロモーション、広告効果測定を可能にすることで効果的なIP・ゲーム運用を可能にすることだとします。ここで買収候補者であるY社が既存IPのグローバルブランド化による収益基盤の増強、マルチプラットフォーム展開やメディアミックスによるユーザーエンゲージメントの強化を図ろうとしているとします。このようなケースにおいて、X社の強みはY社が急速に成長するモバイルゲーム市場においてプレゼンスを高め、継続的なゲーム開発体制と運営力の強化するうえで非常に重要なドライバーとなると考えられます。したがって、X社が自社の強みや重要なKPIに基づいて将来のキャッシュフローを予測し、統合後のシナジーを考慮した妥当性の高いバリュエーションができるのであれば、売却価値が高まり、最適スキームの検討等が可能となるだけでなく、その後のPMIもうまくいく可能性が高いと言えるでしょう。

M&A上の適切なバリュエーションと価格交渉

セルサイドDDに基づいた適切なバリュエーションと価格交渉は重要となります。業界を踏まえて自社分析を実施し、本稿で伸びたような考え方で自社の価値を検討すると、必然的に自社の訴求すべき部分が見えてきます。

M&A上の優先順位を明確にする

M&A・会社売却において全ての条件において理想通りの結果で交渉成立することは少ないです。そこで、事前にM&A・会社売却の目的に立ち返り、条件交渉する上での優先順位を付けるべきでしょう。価格、売却時期、キーマンロック(継続職務義務)、表明保証条項の軽さ、会社の成長・・・等、優先順位を決める要素は多数あります。ただし、多くの売主は「価格」を第一優先順位とすることが多く、それは不自然ではありません。

M&A後の蓋然性の高いPMI計画の策定

M&A後に買い手と売り手を効果的に統合するプロセスであるPMI(Post Merger Integration)は成功するM&Aの条件として極めて重要です。例えば、ゲーム業界のうち自社有力IPを有しかつ自社ゲーム開発販売を行う会社の場合、買い手と売り手のぞれぞれが持つブランド、キャラクターやファンベースに加えて、企業文化や機能が組み合わさりシナジーが発揮されるように注意を払いながら経営体制を整備していく必要があります。売り手企業は、シナジー効果の検証や100日プランの策定、M&A後のボトルネックの把握と対応策の検討など、買い手企業と議論を重ね、実現可能性の高いPMI計画を策定することが重要となります。

まとめ~ゲーム業界のM&A・会社売却について~

M&A戦略の観点で見ると、ゲーム業界は大きな変革期にあるといえます。その背景には、ゲーム業界のマルチプラットフォーム展開ゲームの普及がありました。これまではゲーム開発企業は家庭用ゲーム機向け、PC向け、モバイルゲーム向けのそれぞれに対応するゲームを別々に開発していましたが、ゲーム業界は多大な開発費が必要となる一方で売上がヒット作の有無に左右されやすく、一般的に業績の変動が大きくなりやすいため安定した収益を確保するためにソフトメーカーは自社のIPを家庭用ゲーム機以外のプラットフォームにも展開することにより、自社ソフトの普及や利益拡大に努める動向が見られます。また、「サブスクリプション型ゲーム」の普及が進んでおり、ソニーは「アドオンコンテンツゲーム」へ注力することを発表しています。モバイルゲーム市場においては、旧来比較的開発コストが低いとされていましたが、近年は5Gの普及やスマートフォンの性能向上、兼業プレーヤーの参入により家庭用ゲームと同等の開発コストを要することもあります。このような流れに対応するためにゲーム開発の人材獲得・育成等による開発体制の強化や他社の有力IPを活用することでマーケティング全般を効率化し、新規IP創出と比べた開発コストの抑制、ヒットの有無へのリスクヘッジを目的としたコラボを中心とした他社連携が活発化しています。これらの施策を実行し、高い競争優位性を築くための効果的な手段として、M&Aはゲーム業界における主要な戦略の一つとなることは間違いないでしょう。