![]()

2022.05.10

【アーンアウトで買収!?(後編)】税金の怖い話。M&Aの株式譲渡契約や株主間契約でアーンアウト条項を付ける場合絶対知っておくべき知識を伝授!

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

売却専門M&Aアドバイザーが、会社経営者向けに「アーンアウト条項(Earn-out Clause)」をYouTube動画で解説!!

こちらは後編になります。前編はこちら。

動画の書き起こし

前編の解説の税務的な論点を整理していきたいと思います。まず、価額調整条項(100%譲渡)によるアーンアウトについてです。

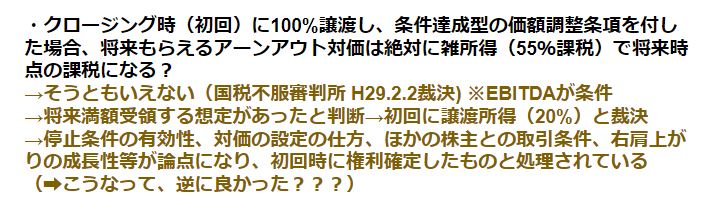

「・クロージング時(初回)に100%譲渡し、条件達成型の価額調整条項を付した場合、将来もらえるアーンアウト対価は絶対に雑所得(55%課税)で将来時点の課税になる?」

前編の私の解説を踏まえると、この様な理解で本当に良いのかと普通疑問に思いますよね。ただ、実はそうとも言えないところが凄く難しい話なんです。

「国税不服審判所 H29.2.2裁決」では、EBITDAを業績基準指標とするアーンアウトスキームが採用された M&A 案件について売却対価の税務的な取扱いが問題とされました。

この不服審判では、旧オーナー経営者側は「業績達成条件は現時点では未確定である」という認識していたのですが、一方で税務署側は、「実質的に権利確定してる様なものであるため現時点で課税すべき」として争われました。

これから当該M&A案件の背景を簡単に紹介していきたいと思います。M&A以前から対象会社のEBITDA(※業績基準指標)も右肩上がりに伸びていたのですが、価額調整の達成条件はそれ程シビアな水準で設定されていなかったそうです。また、他にもアーンアウト対価の設定の仕方も議論になったそうです。

加えて、審査請求人の旧オーナー経営者以外にも、非支配株主が実は存在し、M&A取引の際には共同で計100%の株式譲渡をしていたのですが、非支配株主は条件成就時のアーンアウト対価分もクロージング時に譲渡対価として一気に貰っていたんですよね。

旧オーナー経営者(売主)は売却後も対象会社の運営に携わる訳なので、買主側としては、「もともとの経営陣である売主にはインセンティブを付与し条件達成できるよう尽力してもらいたいな」、「非経営陣の非支配株主はクロージング時にまとめて一括で払うよ」となっていたみたいなんですよ。

結局、担当審判官の裁決では、クロージング時に実質的に権利確定していたと判断され、旧オーナー経営者(売主)に対して、もともと将来受け取るはずだったアーンアウト対価相当額は、現時点の譲渡対価として取り扱われ、約20%のキャピタルゲイン課税が実施されることになりました。

この様な条件達成型の価額調整条項の場合、当該条件が達成されるまでの間、売主のアーンアウト対価の受領権利は停止されており、達成されて初めて、「停止条件」が解かれ受領権利を行使可能となる訳ですが、「比較的容易に達成可能なら、実質的に停止条件は有効に機能していないよね」と判断されたわけです。

個人的には、他の株主(非支配株主)に対して買主が一括で対価を支払っていたことが結構裁決への影響が大きかった気がしますけどね。

まあでも、雑所得と認識され最大55%課税になるなら、逆に良かったんじゃないかとも感じます。要するに必ずしも現時点で課税されないとも言えないところが結構ネックになります。

では次に、二段階買収の場合の税務上の取扱いについて、前編以上に深堀って解説していきたいと思います。

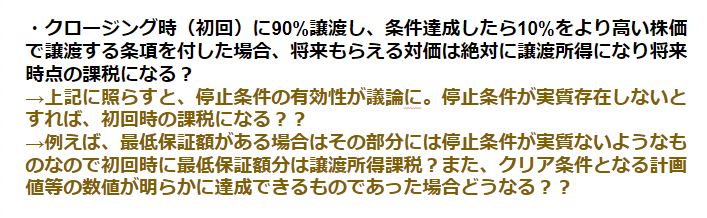

「・クロージング時(初回)に90%譲渡し、条件達成したら10%をより高い株価で譲渡する条項を付した場合、将来もらえる対価は絶対に譲渡所得になり将来時点の課税になる?」

この論点については、先ほどの解説を踏まえると、結局10%分は譲渡していない訳ですし、実際に権利確定するのは将来だから譲渡所得として当然の様に取り扱われるのではないかと思われると思いますが、こちらに関しても、先ほどの「停止条件の有効性」が重要なポイントになります。

停止条件が実質存在しない(=全く有効に機能していない)とすれば、クロージング時(初回)の課税になるでしょうか。たとえば、最低保証額1億円が将来の追加的対価算定式に含まれている場合、現時点(初回)で、株式90%を9億円と評価し、将来、残りの株式10%を追加取得の際に最低でも1億円は絶対に払うならば、停止条件は実質的に存在していない訳ですよ。

つまり、クロージング時(初回)で権利確定していることになります。したがってクロージング時に、株式90%分の9億円と最低保証額1億円を足した10億円に対してキャピタルゲイン課税が実施されることになると論理的には判断できます。

(まあでも、10%譲渡前に配当金を受け取ったり議決権行使をすれば、必ずしも「権利が確定した」と言えるのかについては疑問に思いますが。)

次に、業績条件達成できたら2億円上乗せして、計3億円払うよ、という場合を考えます。また、上乗せ分の2億円はちゃんと停止条件が付されている前提で話します。これは達成条件となる業績評価指標等の数字が明らかに達成できるものか否かで判断されることになります。

明らかに達成できる水準の条件であれば、停止条件が実質的に存在していないのと同義であり当該停止条件は無効だと判断することの妥当性が、この様な考え方からすると納得できると思います。

アーンアウトに係る対価の課税関係の話が議論に挙がれば、この様な形で「停止条件の有効性」に注目されることになると思います。「アーンアウトは税務上どうか?」と訊かれると今回解説したように様々な税務上の論点が実際の現場では出てきます。

一番大事なのが契約書のアーンアウト条項の部分ですが、アーンアウトを取引条件に含めるのであれば、税務面の検討も凄く重要で、55%課税されるリスクに関してはご紹介した具体例ではまだマシな方ですよ。

たとえば、最初10%譲渡して、将来90%譲渡する場合で、当該90%分に停止条件が実質的に機能していないと判断されてしまったら、10%の1億分しか金銭等を受け取っていないのに、9億円分も課税対象として含まれてしまう可能性もありますからね。

この様な税務の論点は、税務のプロじゃないと中々判断しにくいと思うのですが、M&Aアドバイザーの立場として申し上げると、最低でもこの程度の論点は売主自身も細心の注意を払って頂きたいですし、買主側もそのことを理解してあげて欲しいと考えています。

こんなことが重要なのかなと思います。ということで、「アーンアウト」についてでした。ご覧頂きありがとうございました。