![]()

2022.05.11

【悪名高き”MSCB”】かつての投資銀行による資金調達提案(ECM/DCM)とは?~PART2~

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

※本動画で解説するMSCBは、過去(15~20年前)に投資銀行業界で流行したもので現在殆ど用いられておりません。なお、近年注目を浴びている「MSワラント」をPART3で解説いたしますが、その仕組みを視聴者の皆様に理解して頂くうえでMSCBの知識は不可欠であるため本動画(PART2)を撮影しております。また、歴史的背景から投資銀行業の発展を学ばれている方なども是非ご覧下さい。

動画の書き起こし

こんにちは。宮崎です。M&A の際の買収資金調達の全体像及び転換社債型新株予約権付社債(CB)に触れたPART1に引き続き、上場企業の資金調達についてPART2では解説していきます。

0022 悪名高きMSCB

転換社債型新株予約権付社債(CB)の次に解説するのは、MSCB(Moving Strike Convertible Bond)になります。PART1の具体例では、1000円の転換価格がずっと変わらない話をしました。

この”MS”というのは、ムービングストライク(Moving Strike)というんですが、ストライクは「転換価格(行使価格)」になりますので、つまり直訳すると「行使価格が変動するCB」になりますので、MSCBを正式には「転換価額修正条項付転換社債型新株予約権付社債」と言います。

(注:正確には6ヵ月に1回以上の頻度で転換価格が時価に応じて修正されるCBを言います。このため、転換価格リセットの頻度がより低く、MSCBの定義には当てはまらないCBも最近では発行されていたりします。)

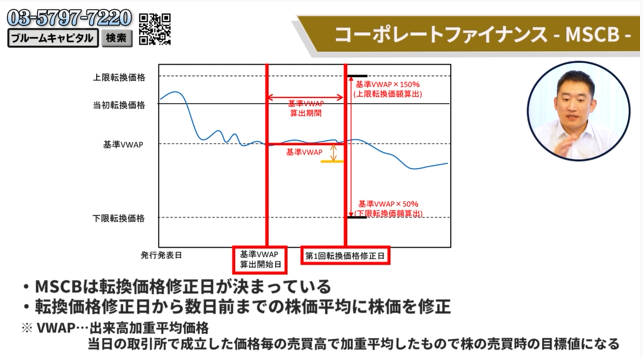

MSCBを行う時に多くのケースでは、転換価格が下方に修正されることが多いんですが、そこら辺の詳しい内容は後ほど解説していきます。MSCBを視覚的にイメージして頂くために図をご用意いたしました。

青い線は株価の推移になりまして、一番左側の線は説明の単純化のために発行発表日=発行日とします。図を見ると発行してから株価が急落していますよね。MSCBというのは、転換価格修正日が決まっており、当該修正日から数日前までの株価平均を取り、その平均株価に転換価格が修正されるものを言います。

より厳密に言えば、VWAP(出来高加重平均価格)を用いることになります。VWAPは、取引所で成立した取引価格を価格毎の売買高(出来高)で加重平均したもので株式投資の売買時の目標値になるものです。

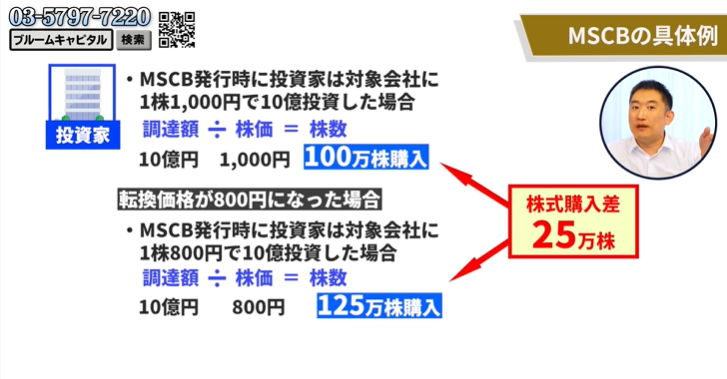

話を戻し、MSCBの具体例を紹介します。発行日は1000円だったが現在株価が800円に下がった場合、転換価格を800円に修正する様なものがMSCBの基本イメージになります。更に、昔の相場では10%ディスカウントで修正されるので、直近の基準VWAPが800円ぐらいだったら、800×(1-10%)=720を転換価格にしていいというスキームが多かったんです。

そうすると何が起こるかというと、ここではディスカウントを考慮せず説明しますが、当然MSCBもCBなので、たとえばMSCB発行時に投資家は発行会社に1000円/株で10億円分投資した場合、一般的なCBの場合、額面10億円÷発行日株価1000円/株=転換株数100万株になる訳ですが、MSCBの様に転換価格が800円に下がってしまうと、額面10億円÷修正後転換価格800円/株=転換株数125万株となるため、新規投資家が10億円分の投資で25万株分多く持ててしまうんですよ。

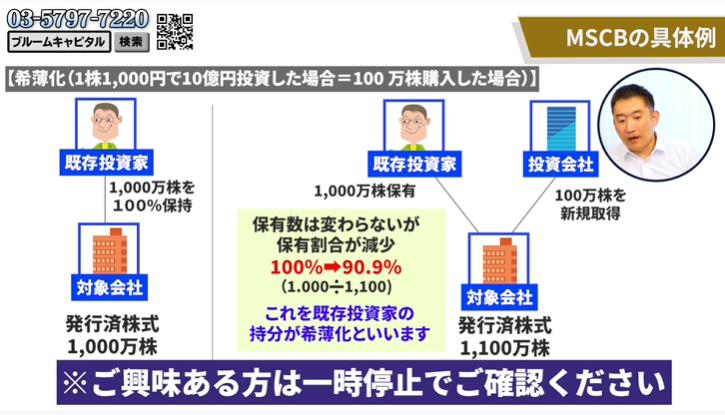

そうすると既存投資家は、著しい株式希薄化の影響を被ることになります。(※株式希薄化に関する基礎的な解説は以下の図をご参照ください。)

なので2006年以降のスキームでは、修正価格の下限が設定されるようになり、たとえば発行日株価が1000円だとして500円より株価が下がったら転換ができませんなどといったルールが儲けられたりしました。まあ、上限もあったりしましたけど。

MSCBの問題点はそれだけじゃないんです。当時、もっと問題になったことがありました。それは何かと言うと、既存株主からの「貸株」、投資銀行からすると「借株」ですね、この辺りの話が先程の話と組み合わさってきます。

0304 当時のMSCBによる投資銀行のマネーゲーム

結論を先に述べると、MSCBを引き受けた投資銀行がヘッジの為と称し「空売り」を実施し結果として更なる株価下落(=市場の需給悪化)を押し進めるため、「マネーゲームの道具と化しており、既存株主の利益を損なっている」と当時非難されていました。

たとえば、かつてライブドア社によるニッポン放送への敵対的TOBの際に800億円規模のMSCBによって巨額の買収資金の調達がなされたことは大変有名ですが、実はその裏では、MSCB取得者であるリーマンブラザーズ(※当時の世界的な投資銀行)が100~200億円もの莫大な利益を得ていたと言われているのですが、このカラクリこそ「空売り(借株)」だったのです。

本来、MSCBは新株発行による資金調達のデメリットを克服するために開発された手法であり、当時、新興ベンチャー企業を中心に活用されておりました。なぜなら、ほぼ確実にMSCBの取得者=投資銀行が儲けられる仕組みであったため、大企業ほどの信用力がない新興ベンチャー企業であってもMSCBによる資金調達が可能となり、結果として M&A 取引や多額の設備投資が実現できたからです。

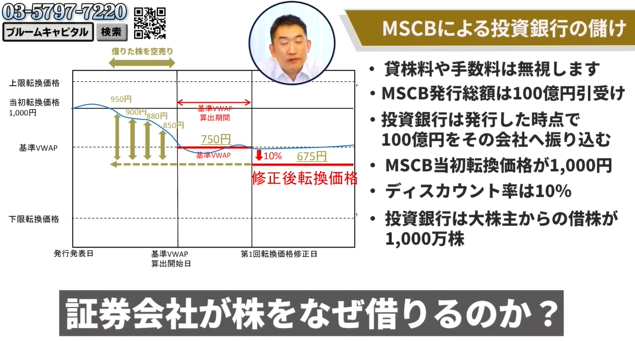

これから、「貸株(借株)」は何かから説明していきますが、話を最後まで聴くことで理解ができるので、最後まで聴いて頂ければと思います。今回、説明の簡易化の為に貸株料や手数料は無視します。ある会社がMSCBを100億円発行し資金調達したとしましょう。そうすると、引受をする投資銀行は発行時点で100億円をその会社へ振り込むわけです。

仮に、この図でいうと、一番左の発行発表日=発行日という前提のもと、発行日株価が1000円/株とすると大体MSCB当初転換価格が1000円になります。このことは先程も述べたように”MS”なので、株価の変遷に応じて今後修正されていくことが前提です。

また、ディスカウントは10%だとします。つまり、株価は普通に修正されるんですが、その修正から更に10%ディスカウントされた金額で株式に転換できるというルールだとしましょう。

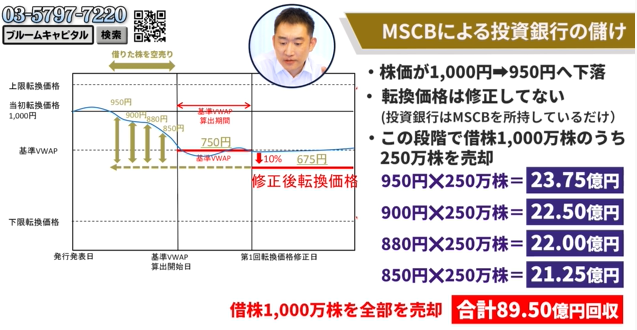

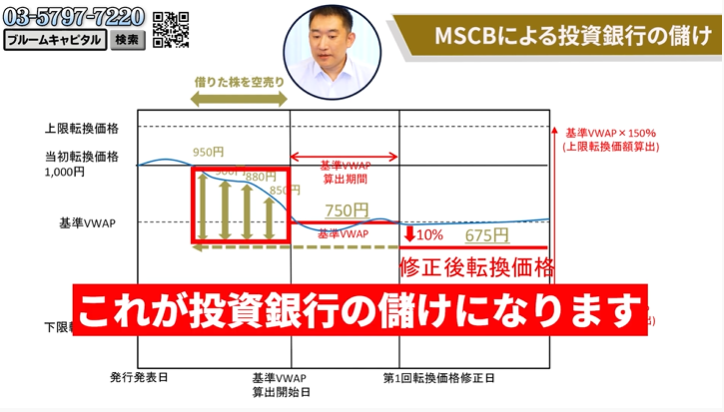

さらに、投資銀行は発行会社の大株主から1000万株の借株を行うものとします。なぜ、投資銀行が株を借りるのか?というと、株価が1000円から950円へ下落したとしたら、その時にまだ転換価格は修正されていなく投資銀行はMSCBを所持しているだけで、まだ株には転換されていないですよね。

最初に950円の段階で借株1000万株のうち250万株を売却するとするじゃないですか、この場合、転換&株式取得はまだしていませんが、借株があるので先に売却(空売り)ができるわけですね。この際、950円×250万株=23.75億円が投資銀行に入ってくることになります。

次に、先程の空売りの影響で、株式市場では売り圧力が強くなるため、徐々に株価は下落していきます。たとえば、900円になった際にまた250万株売却すれば、900円×250万株=22.50億円が投資銀行の懐に入ってきて、2度目の空売りによってまた株価は下落しますよね。

この様な株価下落と借株分の段階的な売却の繰り返しにより、借株分の残りの500万株分を、880円×250万株=22.00億円、850円×250万株=21.25億円という取引をしたとします。その結果、投資銀行は借株1000万株を全部売却できたわけです。この場合の対価として、合計89.50億円回収したことになります。

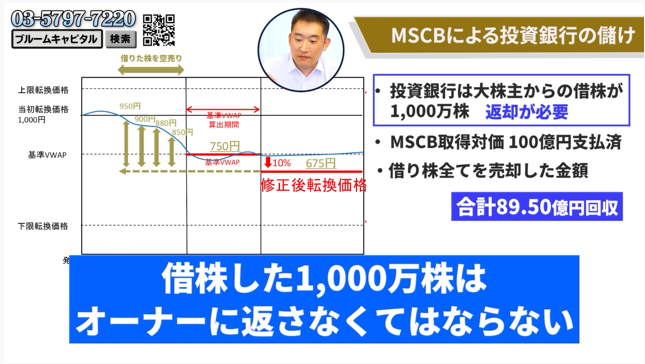

勿論、投資銀行は借りた株を大株主に返却する必要があるのですが、ただ返却する分の株式は、MSCBを転換し株式を取得することで賄われることになります。

じゃあ次、借株を売り切った後に転換価格の修正日を迎えるとします。図で言うところの「第一回転換価格修正日」ですね。また、この後重要になってくるので、借株して空売りをすると基本的には株価は一時的に下落する性質に再度言及しておきます。

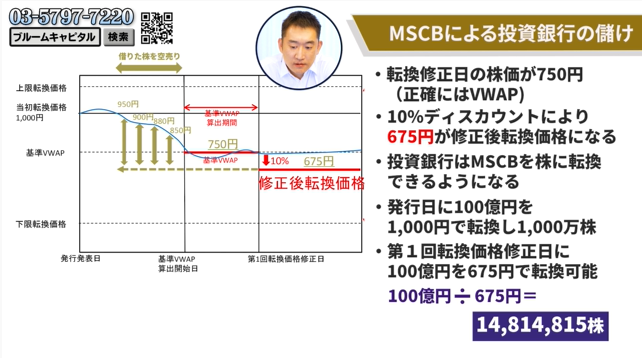

直近の平均株価の算出期間は全て契約で決められるもので、たとえば直近4営業日のVWAPで計算するという具合に予め規定されるのですが、直近の平均的な株価(正確には基準VWAP)が750円だと定まったら、第一回転換価格修正日に10%ディスカウントにより675円が修正後転換価格になります。

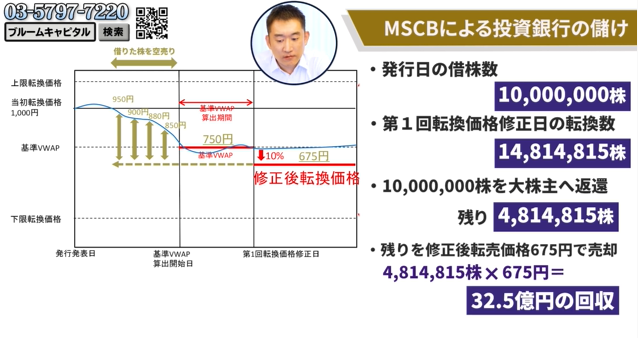

修正後転換価格が675円に決まった瞬間、投資銀行はMSCBを株に転換できるようになりますが、MSCB発行日当初は、額面100億円÷発行日株価1000円/株=転換株数1000万株を取得できるものだったのが、第一回転換価格修正日には、額面100億円÷修正後転換価格675円/株=転換株数1481万4815株を取得できることになります。

そうすると、大株主の借株分の(=既に空売りした)1000万株は余裕で賄えていますよね、だから返しちゃうわけです。だと、481万4815株が投資銀行の手元に残りますよね。

たとえば、これを修正後転換価格≒直近の平均株価の90%で売れるとするじゃないですか。(ここで基準VWAP≒直近の平均株価を用いないのは、当該残存株を一気に売る際に更なる株価の下落が生じることを想定しています。)そうすると、481万4815株×675円=32.5億円を投資銀行が回収できるわけです。

そうすると、投資銀行の収支は、MSCBの引受時に発行会社に100億円を払い込み「-100億円」となった訳ですが、最初に空売りした対価「+89.5億円」に、修正後転換価格で売却した対価「+32.5億円分」を加算すると回収合計額だけで122億円になり、投資銀行は事業会社にMSCBで資金調達をしてもらうことで「22億円」儲けることができます。

この投資銀行の儲けを視覚的に表現すると、図の黄色い部分があるじゃないですか、この黄色い部分の面積が投資銀行の儲けになります。残りの株全てを675円/株で売れたらという前提ですけどね。

この弊害で、借株で株を大量に売却するため株価が下落し、結果的に修正後転換価格も下がるので、投資銀行に割当てられる転換株数が増えますが、そうすると投資銀行はマーケットで売るので既存株主の株式が急速に希薄化することになります。長くなりましたが、MSCBによる構造的な既存株式の希薄化に更なる拍車をかけボロ儲けする投資銀行のマネーゲームの実態、これこそが問題だという風に当時言われていたんですね。

2007年ぐらいに制度変更みたいなものが起こったのを契機に、段々とMSCBを規制が規制され使われなくなっていきました。で、今現在ではMSCBはまず無いと思います。僕動画を撮影する前にちゃんと調べればよかったのですが、ここ数年耳に挟むことはなかったので。その代わりに最近コロナ禍でよく話題になったのが、ムービングストライクの新株予約権「MSワラント」なんですね。これについてPART3で説明していきます。

続きのコンテンツのご紹介

【上場企業の資金調達編】PART3の書き起こし記事

https://bloomcapital.jp/dojo/14192

【上場企業の資金調達編】PART3のYouTube動画