![]()

2022.05.11

【転換社債型新株予約権付社債(CB)】投資銀行による資金調達提案(ECM/DCM)とは?~PART1~

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

目次

プロの投資銀行家が、上場企業の資金調達方法を解説!!「買収資金が如何に調達されているか」など、M&Aの売主側でも最低限知っておくべき内容を纏めました!!

動画の書き起こし

00:03 導入

はい、こんにちは。宮崎です。

今日はですね、前々から色んな人から上場企業のファイナンスについて動画にして欲しいという話もあり、弊社の若手から投資銀行のことを話してくれと言われたり、そこら辺の要望を訊く限り「皆が知りたい情報は実は一緒だな」と思ったので、投資銀行におけるM&Aアドバイザリー部門の位置付けだったりとか、そこそこ規模の大きい会社の売主とっては買主の資金調達の成功はディールの成立に大きな影響を及ぼし得るので、そんなことについて話していこうと思います。

かつて私が携わった20億程度のM&A ディールで、買主は当時凄く小さいベンチャー上場企業だったのですが、その会社は約20億の会社を買収するにあたり確か十数億もの借り入れをして買収してくださったんです。そこの社長は相当リスクを取ったなと思ってましたけど、そのおかげでディールが決まったのでね、その調達がなければ実現し得なかったといっても過言ではありません。

最近、弊社で受託させて頂く案件では数百億という案件も珍しくないですが、そういうディールサイズになってくると比較的大規模な資金調達を伴うことも多く、買主側の苦労を知る意味でも、売主側であっても最低限の事を知っておくことは大事かなと思います。

M&A業界で代表的な投資銀行というと、Goldman Sachs(ゴールドマンサックス)、Bank of America(メリルリンチ)、Morgan Stanley(モルガンスタンレー)、J.P. Morgan Chase(JPモルガン)などですかね。

そういう所から上場企業にM&Aのサポートをしますよとカバレッジバンカーが話を持ってきたりする訳ですが、あまり金融業界に詳しくない方にとって、もっと基本的な分かり易い分類を考えると、銀行と証券(≒投資銀行)は何が違うのかについて話すことで、投資銀行のイメージを持っていただけるかなと思います。

まず、銀行業務というのは、一般の人に預金をしてもらい、その預金を集めて貸付をするものになります。会社からすると借入ですよね。では、証券業務(≒投資銀行業務)というのは、基本的に株式や債権等に係る、資金調達等の金融サービスを提供する業務になります。

典型的には増資ですよね。たとえば、投資銀行が上場企業にコンサルやアドバイスをして、不特定多数の投資家からマーケットを介して新株発行による資金調達を実行するといった話です。

アメリカだと、1933年銀行法『グラス・スティーガル法(Banking Act of 1933)』にて通常の銀行から投資銀行業務が切り離されたんですよ、恐慌などの色々な問題が背景にあって。2000年少し前に法律が若干緩やかになって、完全に商業銀行と投資銀行が分れなくてよくなったんですけど、そういう歴史もあって、逆に投資銀行業務が高度化してエクイティの調達も発展したといえると思います。

実際、企業というものは、何らかの資金調達ニーズが発生した場合、大きく分けると2つのジャンルで調達するわけです。バランスシート(貸借対照表:BS)の、負債の部(Debt)か、純資産の部(Equity)か、という話です。

その時に当然、負債の部で調達しようとする場合は(商業)銀行と話すことになりますし、純資産の部で調達する場合、未公開企業であれば、ベンチャーキャピタル(VC)さん等と話すことになりますし、公開企業であれば、証券会社(≒投資銀行)に頼んで資金調達をするということになりますね。

(※注:宮崎は、中小ベンチャー経営陣に向けて動画を撮影しておりますので、銀行借入という負債による調達と、増資による株式による調達との、基礎的な対比構造を以って銀行と証券の説明をしております。動画内の解説は厳密な意味のものでないことはご容赦ください。)

03:14 買収資金の調達実務の全体観

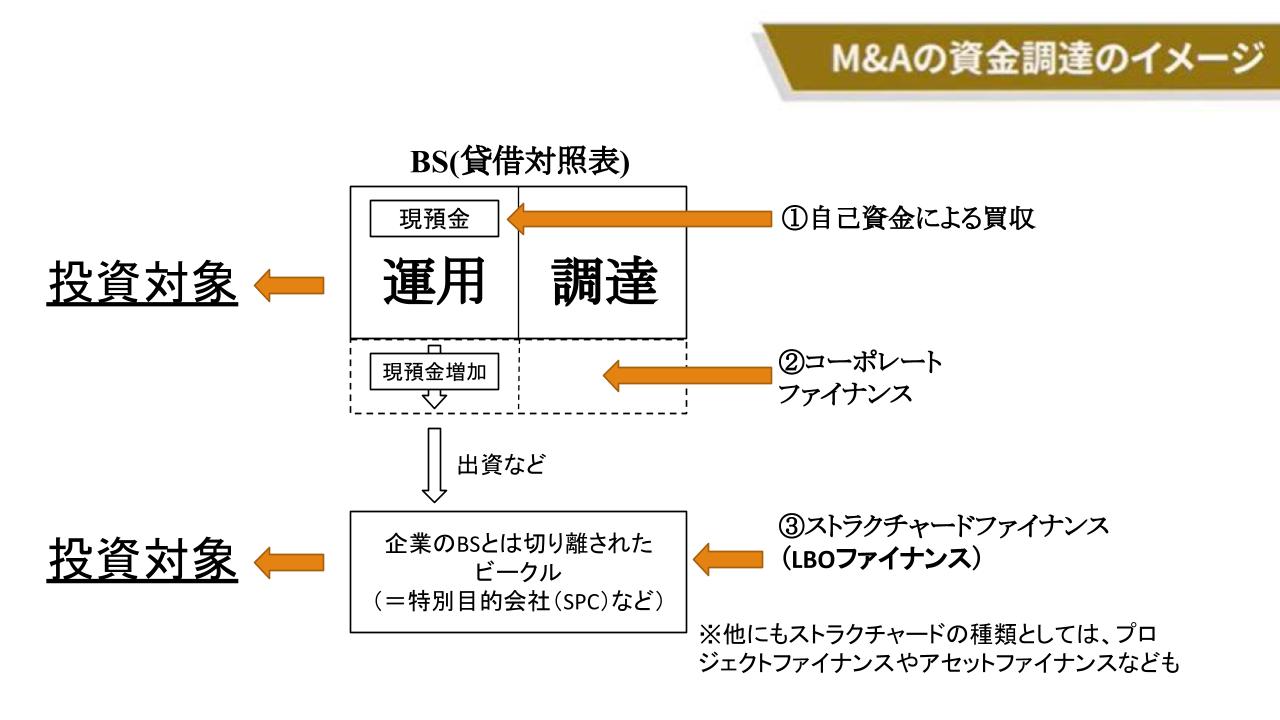

より明確に見ていきたいと思います。今述べた「銀行からの借入」や「株式による調達」は「コーポレート・ファイナンス」(②)と呼ばれるものになります。勿論、会社が積み上げてきた「自己資金による買収」っていうのも①で図示しておりますが、他にも「ストラクチャード・ファイナンス(LBOファイナンス)」(③)を使って買収するということもあります。

まあ、「ストラクチャード・ファイナンス」に「LBOファイナンス」を含めるかは厳密な定義としては微妙ですが、M&Aの際の資金調達に着目すると、これら3つの方法で資金調達が実行されて買収が遂行されるということになります。

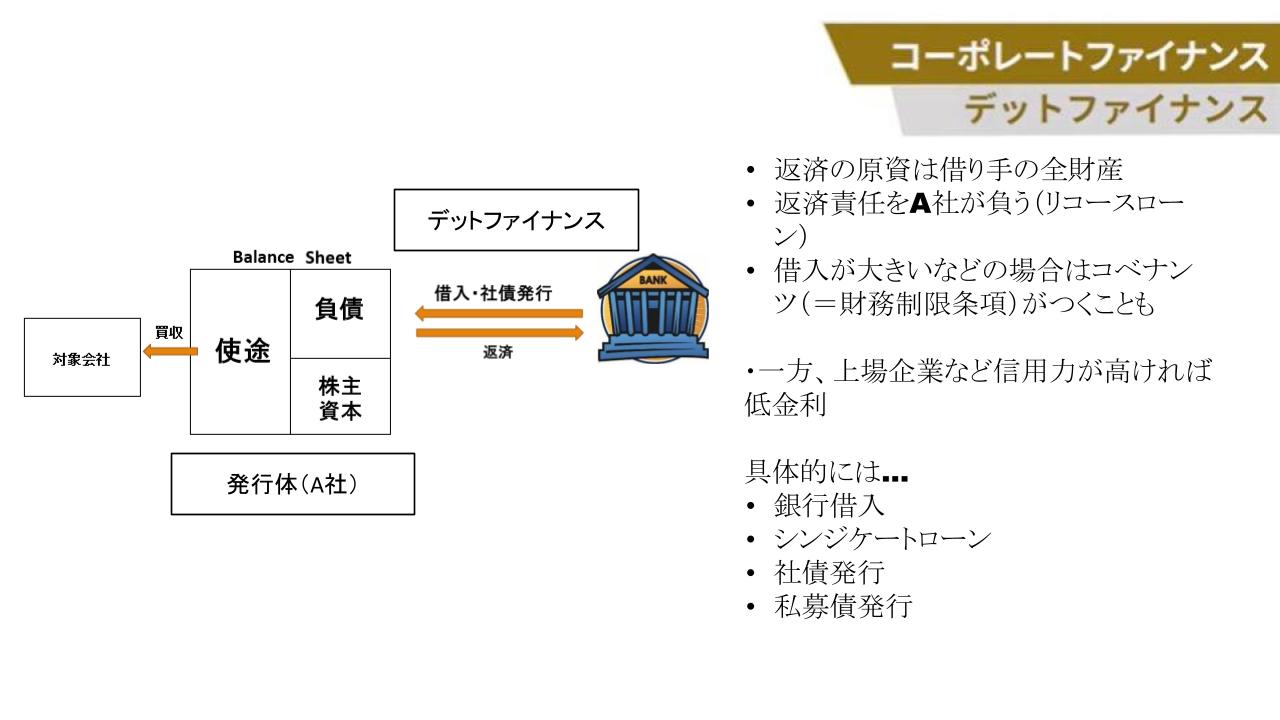

これが②のうちの、「デットファイナンス」(負債による調達)のイメージ図になります。こちらは皆さんご存知だと思うんですけど、基本的には、返済の原資は借り手の財産であり、返済責任は借り手企業が負いますので、返済不可能な場合は、当該借り手企業の資産を担保に取られる訳です。場合によってはコベナンツ(財務制限条項)がつくこともあります。

一方で、公開企業など信用力が高ければ、社債発行や私募債の発行などを通じて比較的低金利で買収資金を調達することになります。(勿論、未公開企業でもケースとしてはありますが。)

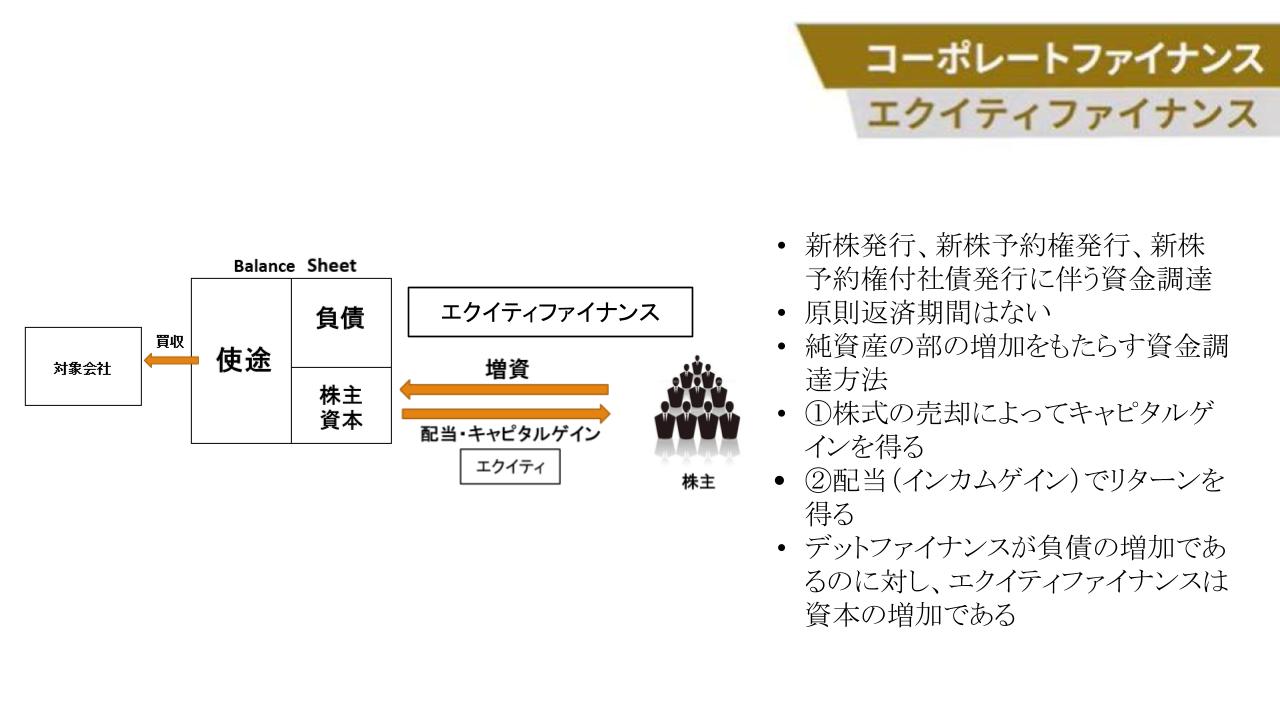

次は②のうちの、「エクイティ・ファイナンス」(純資産の部による調達)です。これは新株発行や新株予約権発行、新株予約権付社債など色々ありますが、基本的にはエクイティ(株式)ですので返済義務は無いわけです。

この場合、資金提供元の株主らは2つの方法で設けることになります。株式を売却しキャピタルゲインで儲ける方法、もしくは、配当(インカムゲイン)で儲ける方法です。

一方で、先程説明したデット・ファイナンスでは、銀行等は金利で儲けることになりますよね。ここまで、主に負債による借入と株式による調達の2つを解説してきましたが、もう少し広くより詳細に、M&Aの際の資金調達方法を分類した図を紹介します。

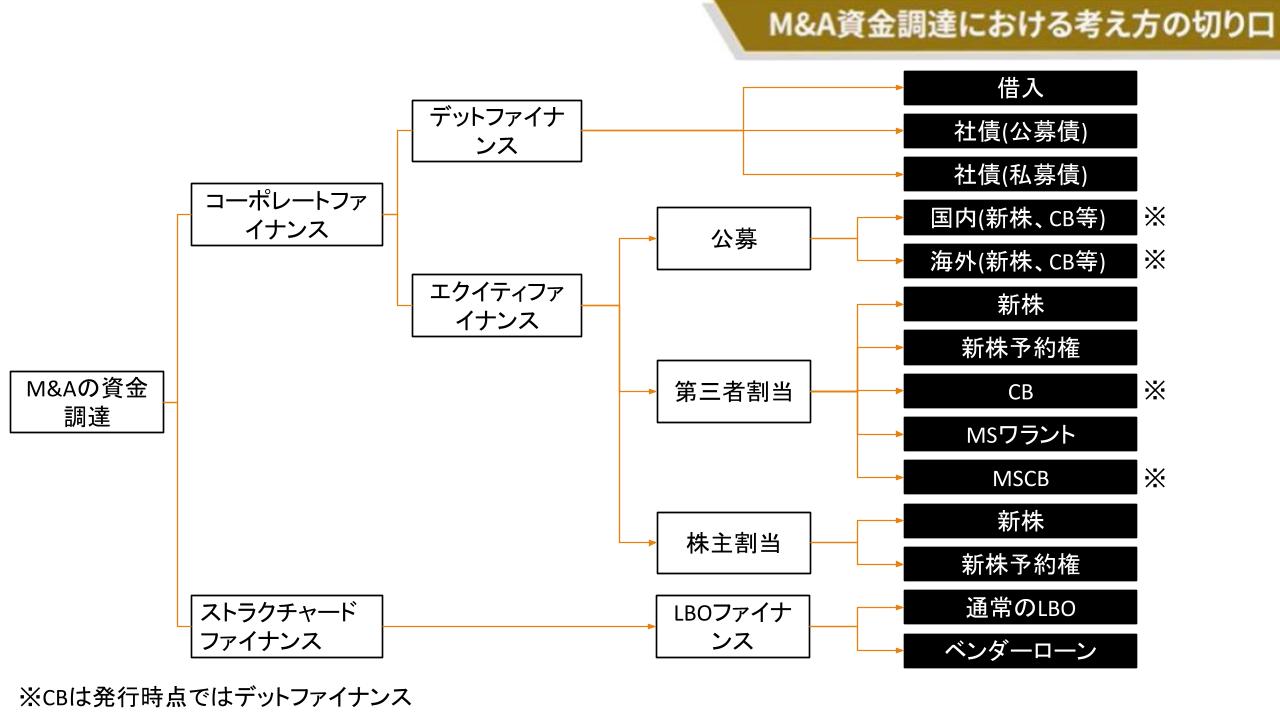

0451 M&Aの際の買収資金調達の全体イメージ図

これが上場企業がM&Aの際にどの様に買収資金を調達しているかを考えた時に、これが全部とは言えませんが、一般的な調達方法として考えられるものとして、網羅的に一覧化したものと言えると思います。

ここからは、M&Aの際に、自己資金による買収(①)ではなく、調達を行う場合(②・③)に絞り話を進めて行きます。なお、繰り返しになりますが、LBOファイナンスがストラクチャード・ファイナンスに該当するか否かの議論は今回省かせていただきます。

他にも色々とあるんですよ、企業間信用(Trade Credit)でのファイナンス等や、先の①の話など、まあ、それは置いておきます。

コーポレート・ファイナンスを見ていくと、これは負債系の「デット・ファイナンス」と株式系の「エクイティ・ファイナンス」に分かれます。「デット・ファイナンス」には借入や社債(公募債・私募債)が該当します。

一方、「エクイティ・ファイナンス」には、公募、第三者割当や株主割当の3つに分類されることが大事です。

公募とは、企業が資金調達のため不特定多数の投資家に対し新たに発行する株式の取得の申込み等を勧誘することを言います。証券会社が作成した有価証券に関する資料をもとに市場の株式投資家に買いませんか?という形で買う人を探すことになります。

また公募には、国内公募と海外公募があり、日系企業の海外公募は国内公募と同時に実施されるので、よく「グローバルオファリング(Global Offering)」などと呼ぶことがあります。海外公募が相当大きい規模の企業じゃないと出来ないですよね。勿論、国内公募も相応に大きい企業ではありますが、一定程度の調達に抑えたい時に行われるものですね。

次に第三者割当(第三割)です。第三者割当によるエクイティ・ファイナンスでは、時価総額が数百億円以下の企業であれば比較的主流の調達手法で、公募の場合は”広くあまねく”・”不特定多数に”投資を募るものですが、第三者割当の場合は、”特定の誰かに投資をしてもらうこと”になります。

シンプルなのが新株発行の第三者割当ですが、対外の投資家等に新株予約権を発行し、行使価格分の金銭が発行会社に入ることになります。あとは、転換社債型新株予約権付社債(Convertible Bond:CB)ですね、ひと昔前まで俗に「転換社債」と呼ばれていたものです。

他にもMSワラントやMSCBなどありますが、買主側だけでなく、会社の売却を検討されている経営者さん等の売主側の立場であっても、こういった手法について覚えていた方が良いと思います。特に近年、MSワラント(行使価額修正条項付新株予約権)が良く使われたりしています。

また「株主割当」については、数年前まで結構流行っていた印象をもたれる方は多いと思いますが、詳細は後々解説するとして、ここでは簡単に触れたいと思います。「株主割当」は、基準日を決め、当該基準日の時点で株主である投資家全員に株式や新株予約権等を割当てて資金調達する方法です。

この株主割当を利用して、新株予約権の無償割当を実施するなどして、既存株主はそれらを市場で売却して儲けたり、そのまま権利行使したりする訳ですが、結果的に既存投資家等に権利行使された分、資金調達を遂行できるという話になります。結構、量が多いと思うんですが、これらがエクイティ・ファイナンスの概要になります。

買収する側の企業には、投資銀行の営業職であるカバレッジバンカーが、該当企業の調達・運用ニーズを勘案し色々な手法やスキームで提案していく訳ですね。ここまでが「コーポレート・ファイナンス」の基礎になります。

次に、「ストラクチャード・ファイナンス」になりますが、典型的には「LBOファイナンス」ですよね。「LBOファイナンス」にも一般的なものから、ベンダーローンなどと呼ばれるものまであります。ベンダーローンは、英語では「セラーノート(Seller Notes)」と言ったりもするもので、買収資金を売主が貸付する買収スキームになります。

普通の「デット・ファイナンス」の借入や社債、「エクイティ・ファイナンス」で新株を公募しますという話も、IPOを検討されたこともあるオーナー経営者などであれば何となく分かると思います。一方で、分かりにくいのは、CBとかMSワラントとかその辺のことでしょう。それでは、そういったことに絞って解説していこうと思います。

0758 CB(転換社債型新株予約権付社債)

まず、「CB(Convertible Bond)」から解説していきましょう。これは先にも紹介しましたが、昔は「転換社債」と呼ばれていたものになりますが、現在正式には「転換社債型新株予約権付社債」という長い名前なんです(笑)これは何かについて例を挙げて説明していきます。

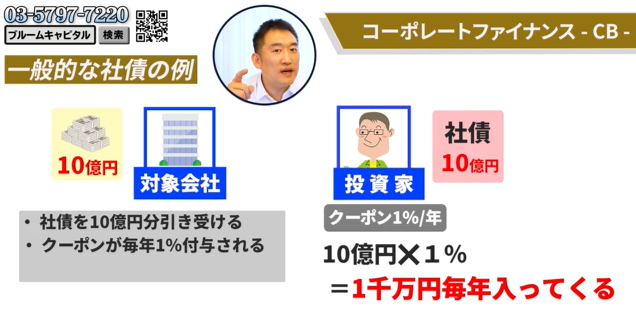

最初に敢えて、一般的な社債の場合を解説します。

ある発行会社の10億円分の社債に投資家が投資したとします。クーポンレートが1%/年であれば、投資家は10億円×1%の1000万円分を保有期間であれば毎年入ってくることになります。また、償還期限が5年間であれば、予め定められた満期日(償還日)に投資元本の10億円が変換されることになります。借入と違う点は、満期日が決まっていて一気に戻ってくるところですね。

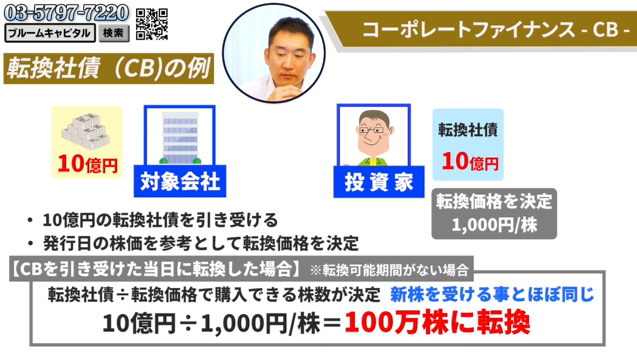

次に、CBは何かと言う話に移りますが、簡単にいうと「新株予約権が付いた社債」になります。新株予約権とは、行使価格を決め、その金額で新しい株式を取得できる権利のことです。ここでCBの場合であれば、行使価格は転換価格に相当します。

CBの場合、たとえば10億円の転換社債に投資家が投資したとします。発行日の株価をベースに転換価格が設定されます。転換価格が1000円/株であるとして、もし仮に転換可能期間がなく、CBを発行日当日に即時転換をした場合、「額面÷転換価格」で購入できる株数が決定することになるので、10億円÷1000円/株=100万株に転換ということになりますよね。まあこの場合、当日転換するのであれば、10億円で100万株の新株発行をすることと殆ど同義になります。

(※注:説明の単純化のため発行日株価=転換価格として説明していますが、そんなことは殆どなくてですね、実際は転換価格は発行日株価以上の水準に設定される場合が多く、当日転換することはほぼありません。)

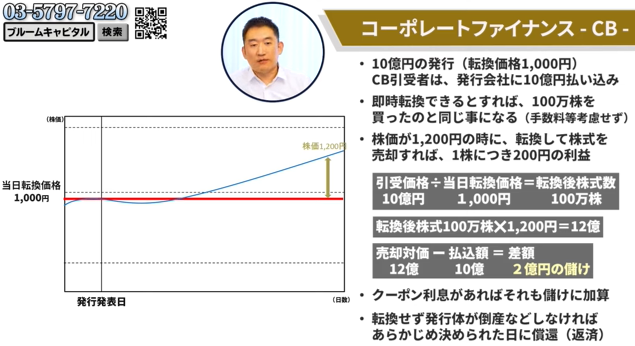

この図を見てください。青い線が株価だとして、縦の棒でCB発行発表日というものがあると思うんですが、この日を発行日とするとCB引受者は発行会社に10億円を払い込むわけですよね。手数料等を考慮しなければ、先程述べた「10億円で100万株の新株発行」と同じ話になります。

時間が経って株価が青い線の様に上昇して行ったとすると、株価が1200円になった時に、株式に転換する場合にどの様な状況になるかを説明していきます。そのまま、額面10億円÷(発行日株価兼)転換価格1000円/株=転換後株式数100万株で100万株を取得できることは何も変わらないのですが、もし1200円/株の株価がついている時に保有株式を何の制限なく市場で売却できるとすると、転換後株式数100万株×1200円/株=12億円の対価を得られることになりますよね。

最初このCB投資家は、発行日に10億円で資金提供しているので、売却対価12億-払込額10億円の差額である2億円を儲けることになり、これがCBの投資の簡単なイメージなります。これにクーポン利息(利回り)があれば更に儲けに加算されることになります。

これは転換し株式を売却する例、つまり転換することで得するパターンを挙げて解説していますが、転換しない例を挙げるとすると、発行企業が倒産などしなければ予め決められた日(償還日)に10億円が返済されることになります。

で、CB(転換社債)の説明をした理由は、20年ぐらい前から転換価格が変わるスキームが流行り出して、その一連の説明の導入として解説しました。MSCBの説明は次回に続きます。

続きのコンテンツのご紹介

【上場企業の資金調達編】PART2の書き起こし記事

https://bloomcapital.jp/dojo/14189

【上場企業の資金調達編】PART2のYouTube動画