![]()

2022.05.10

【最も分かりやすいM&A全体の流れ(後半)】M&Aのプロセス、重要なコツをどこよりも分かりやすく解説!

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

本動画は「後編」になるため、前の動画コンテンツをまだご覧になられていない方は是非「前編」からご覧下さい。

動画の書き起こし

こんにちは。ブルームキャピタルの宮崎です。

M&Aプロセスの「後編」に移ります。本動画では、M&Aプロセスの後半、デューデリジェンスのイメージ、最終契約書の交渉現場のイメージ、クロージング現場のイメージ、上記を踏まえたM&Aのコツ、などを解説いたします。

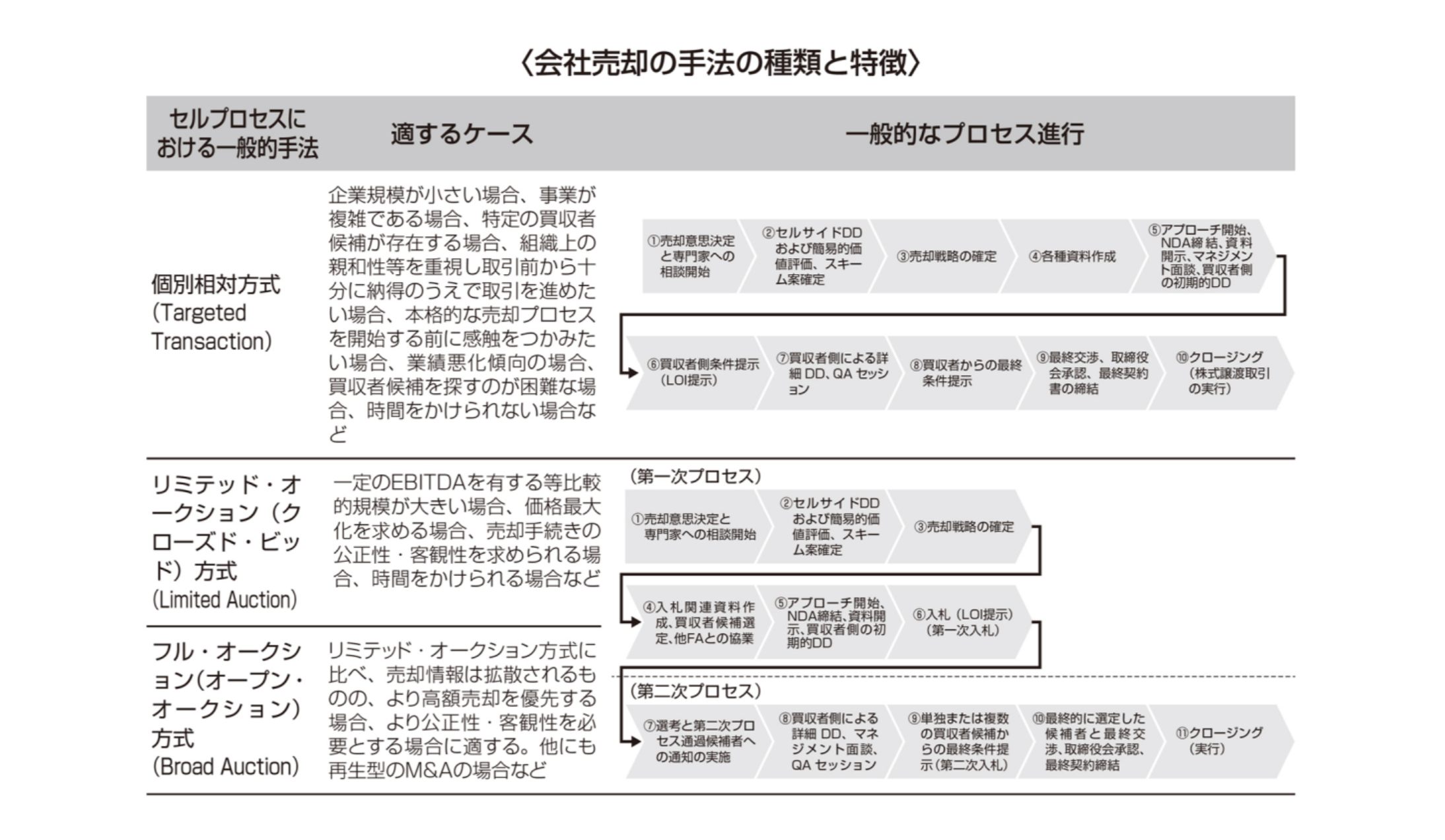

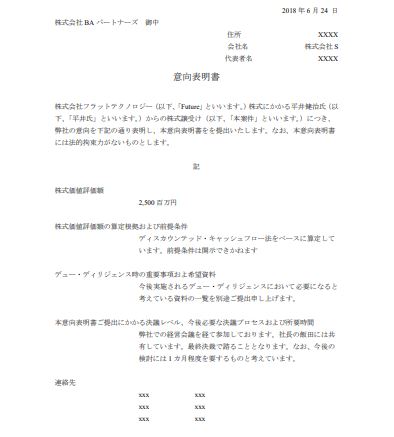

まず最初に、意向表明書(LOI)受領する際のコツを伝えます。それは、「意向表明書の雛形は売主側が作成すべき」ということです。なぜなら、「意向表明」という工程の機能を十分に売主が享受するうえで、第一次入札を通過させる買主候補か否かを選別するための判断材料として、どの様な情報を提示してもらうかが極めて大事だからです。

勿論、買収提示額は、売主にとって一番知りたい事項なので絶対入ります。これは、売主側が意向表明書の雛形を作成するか否かにかかわらず、買主候補は皆提示してきます。しかしながら、他にも重要な事項があります。意向表明書の雛形は、1.買収提示額、2.スキーム、3.買収提示額の算定根拠、4.本件の前提条件、・・・といった具合で作成します。

ここで取り上げた「4.本件の前提条件」は、売主側の希望条件に関して、買主候補としてどの様に考えているかを炙り出すためのものです。たとえば、売主側の希望として「クロージング日から2年間の継続的なキーマンズロックを許容可能であるが、2年目以降は法的義務を伴うキーマンズロックは受入れられない」と考えているが、それに合意できるか否かについて意向表明書上で記述してもらいます。

したがって、LOI提示(⑥)の工程では、事前に売主側で雛形を作成し、買主候補の選別に不可欠な情報を引き出す設計をすることが大事です。こちらのサンプル画像は極めてシンプルなものなので必要に応じて設計して頂くことが重要です。

意向表明受領後の売主の選別作業が完了し、第二次プロセスに進む買主候補が決定したら、意向表明提出者に通過の可否を連絡します。当該通知後、一か月以内には買主候補によるデューデリジェンス(バイサイドDD)が開始されます(⑦)。たとえば、対象会社やアドバイザリーの会議室等に機密資料をズラッと用意し、それを買主候補やDDの専門家が2〜3日かけて実地で閲覧していく、といったイメージです。また、その実地調査と並行してQAセッションも設けられます。

機密性の高い情報の提供が完了したら、最終条件提示(⑧)に移ります。先の意向表明書のようなものを作成し最終意向表明書として出されるケースもあれば、事前に売主側で最終契約のドラフト案を作成し共有しておき、当該ドラフト案を修正する形で最終条件提示を実行してもらうケースもあります。後者であれば、契約書の修正物として提供されるため、揉めることが少なくおススメです。売主側の方が、対象会社のことに詳しいので契約書も作りやすいです。

そして、最終契約交渉(⑨)に移ります。実は、重要事項に関する交渉をこの局面で買主候補に展開させないことが、売主側のポイントです。LOI提示(⑥)の際に、粗方の条件は握っておきましょう。最終契約書ドラフト案を修正する形を採用した場合、買主候補が修正箇所として赤字訂正した部分が、最終契約交渉における交渉論点になります。その後、機関決定(取締役会承認や株主総会承認)が正式になされ、最終契約の締結が実行されます。この際、慎重に法的な手続きを進めていくことが大切です。

最後、クロージング(⑩)になりますね。ここでよく「最終契約締結とクロージングって違うんですか?」という疑問を持たれることがあります。実際、同時に実行しないことも結構あり、最終契約締結とクロージングの間に一定の期間を設けるケースがあります。たとえば、M&A取引成立後に取引先に挨拶回りをし、取引関係が解消されないかについての覚書をまく、といったことが行われます。この様なことをクロージングの前提条件(CP)といいます。CPが設定された場合は、クロージングまでに1つ1つ解決していくことになります。

これから、クロージングの基本的イメージを話したいと思います。買主から金銭が振り込まれることになるので、買主のメインバンクに売主も行ったりします。通常30分以内には着金するので、売主の銀行口座への入金確認が済んだら、目の前の買主担当者に株主名簿名義書換請求書(売主として株式を譲渡することを証明するような書類)を手渡しし、クロージングが完了ということになります。

もちろん、事業譲渡や会社分割などだったり、独占禁止法の規制が適用される場合などで、上場企業のM&A案件であったりすると、今回紹介したM&Aの流れ通りで進まないことも結構あります。ただ、どんなM&Aでも、殆どこの型をベースになっており、たとえば、会社分割なら⑨と⑩の間に債権者保護手続などが入ったりします。したがって、今回紹介したM&Aの基本形を覚えて頂くことで流れや全体像が掴めると思います。

今回もご視聴ありがとうございました。

特集・連載:弊社YouTube『会社売却道場』

おすすめの記事

2022/05/10