![]()

合併(Merger)

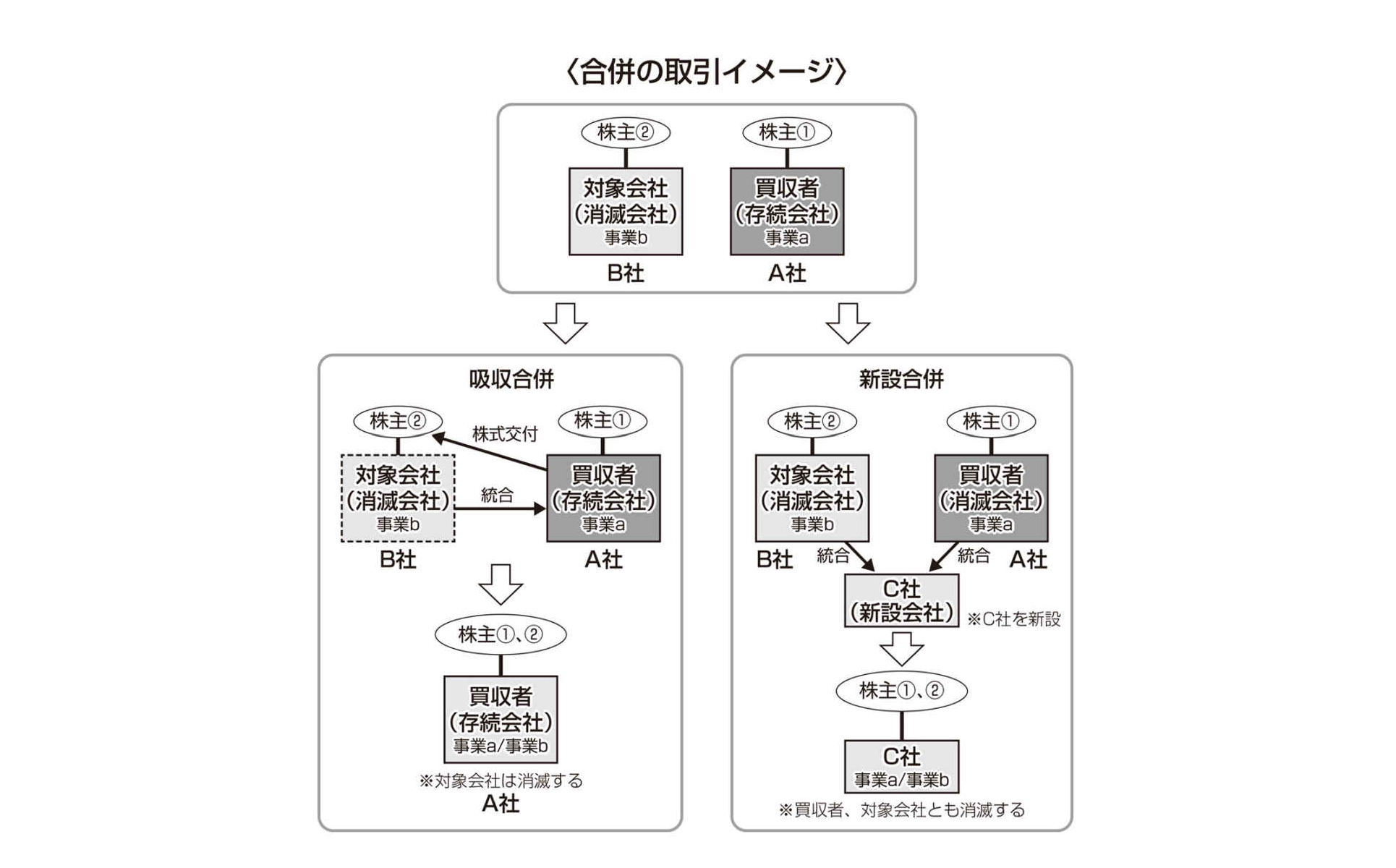

合併(Merger)とは、組織再編行為の一種で、会社法に則って複数の会社(厳密には「消滅会社の権利義務の全部と存続会社」)が一体化して1つの会社となることで、大きく「吸収合併」と「新設合併」に区分されます。基本的には両当事者はクロージング前に株主総会特別決議により承認を受ける必要があります。

吸収合併と新設合併

「吸収合併」とは、対象会社である消滅会社の中身(権利義務の全部)が買主である存続会社に承継され、対象会社が消滅するものです。また、「新設合併」とは、対象会社(消滅会社)を含む2つ以上の会社の中身を合併時に新設される会社に承継させ、新設会社以外の会社が消滅するものをいいます。

なお、第三者間の M&A 取引を考える際には、多くの場合「吸収合併」のみを理解しておけば足りると思われます。なぜなら、実際のM&A実務では「新設合併」に触れる機会はまれだからです。その理由は、新設合併では当事会社のすべてが消滅するため、諸官庁の許認可、財産権の移転登記等をすべての会社で行う必要があり、また登録免許税の算定においても不利になるという事情があるためです。

また、最も基本的ともいえる、合併対価が存続会社(買主側)の株式であるケースにおいては、その存続会社の株式を消滅会社の株主(売主側)が受領することになります。なお、吸収合併の場合には、合併の対価として株式の他、金銭等を対価にすることもできます。現金対価等の場合には、よく「交付金合併(Cash-out Merger)」等と呼ばれます。

買主の立場からみると、消滅会社の既存株主で好ましくない者が存在する場合、吸収合併により当該人物または法人が買主側である存続会社の株主になることを避けたいと考える場合があります。このような場合、キャッシュアウト・マージャーにより、実質的に存続会社側の株主構成を変えずに合併を実施し、かつ現金交付により望ましくない株主を排除(「スクウィーズ・アウト」または「キャッシュ・アウト」等と呼ばれる)することが理論上は可能となります)。

なお、このような スクイーズアウト(Squeeze Out) を行うスキームは、他にもより一般的な手法がいくつか存在します。ただし、現金対価の交付を行う場合等、一定の場合は非適格合併となるため、税務的には、対価交付を受けた消滅会社株主はみなし配当課税として高率の課税が課される場合があること、消滅会社の時価評価対象資産について課税が生じうることになる点には注意が必要です。

消滅会社の株主が存続会社の株式を対価として受け取ることをはじめとした税制適格要件を満たす合併の場合には、「消滅会社の株主による投資が継続している」とみなされることから、当該株式を売却するときまで原則として課税は繰り延べられます。

この他にも、対価を株式にするか株式以外とするかにより手続きが一部変わってきますので、このあたりは専門家に確認しながら進める必要があります。

さらに、これは株式交換も同様ですが、株式と金銭等を折衷して対価とする場合、株主Aには株式を多めに、株主Bには現金を多めにという具合に株主に応じてこの折衷割合を変えることはできません。

売主が「合併」を考える状況

次に、どういった場合に売主(この場合は「消滅会社の株主」の意)が「合併」を考えるのかという点について考えてみましょう。

典型的には、消滅会社の中身のすべて(権利義務の全部)を存続会社に承継させ、かつ売主が存続会社側の株主になりたいという場合(存続会社側が上場会社である場合は当該上場会社の株式を取得することになり株式の流動性が上がる〈=将来的に売りやすくなる〉)や、当事企業の企業規模が同程度でありどちらかが株式譲渡等により買収することが現実的ではない場合等には存続会社株式を対価とした「合併」が選択肢として挙がるでしょう。

「株式交換」と異なる点は、「合併」の場合、存続会社の「子会社」になるのでなく、元の会社が消滅し中身(権利義務の全部)のすべてが存続会社に承継される点と消滅会社側の課税の取扱いです。

前者の観点では、「合併のほうが シナジー効果(Synergy Effect) は強く生じそうだけど、人事や組織設計をするうえでは、当初は会社は分けておいたほうが軋轢が生まれにくいからまずは株式交換とすべきではないか?」といった議論がなされることがあります。

これらに加えて会計・税務的な論点からも両当事者に与える影響を検討します。これらについては専門家にシミュレーションしてもらいながら、総合的に両当事者によって有利となるスキームを決定していきます。