![]()

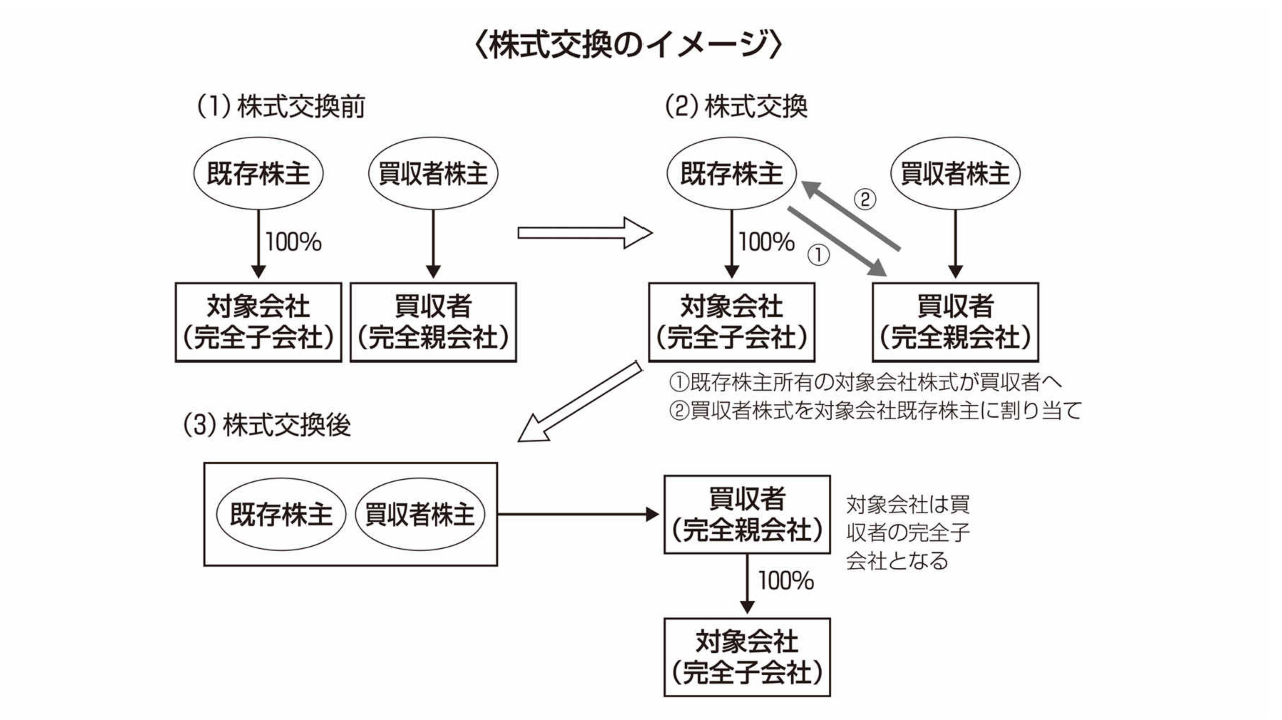

株式交換

株式交換(株交)とは、原則、対象会社の株主総会特別決議によって、対象会社の各株主の個別同意を得ることなく、全株主が保有する対象会社株式の全て(発行済株式の全部)を買主に取得させ、買主が対象会社の株主に対し対価を交付する組織再編行為をいいます。

したがって、株式交換実行後は対象会社は買主の完全子会社となります。買主(完全親会社)による対象会社株式取得の対価は、一般的に買主(完全親会社)自身の「株式」となることから「株式交換」と呼称されます。

なお、買主(完全親会社)が自己株式を有していない場合は買主(完全親会社)株式が新たに発行される形で株式交換が行われます。

解説

株式交換は、株式譲渡と同様に完全子会社となる対象会社の既存株主(つまり、オーナー経営者や親会社等)が売却対価を受領します。

株式交換を利用するケースの典型例は、「キャッシュはあまりないが時価総額が大きい」といった上場会社が買主(完全親会社)となる場合で、かつ、(対象会社がオーナー企業であれば)売主であるオーナー経営者が売却後も新たに対価として取得した買主(完全親会社)株式をインセンティブとして保有し、継続して経営に関与し、買主(完全親会社)と共に企業価値を上げていきたいと考えているような場合でしょう。

買主(完全親会社)としては既存株主のシェアの希薄化と引き換えに現金対価なく買収することができます。また、簡易株式交換の要件を満たせば買主(完全親会社)側は株主総会特別決議なしで取締役会決議のみで実行できます。一方、売主としては、当該買主(完全親会社)の株価が長期的に安定または上昇していくという確信がもてれば受け入れやすいものです。また、買収された対象会社(完全子会社)の今後の成長は買主(完全親会社)株価に織り込まれていくともいえるので、将来の大きなシナジーが生まれうるという強い確信がもてれば売主にとってはさらに期待が膨らむ手法ともいえます(もちろん、逆もまた然り)。このとき買主(完全親会社)の規模が小さければ小さいほど、シナジーや対象会社の業績向上は、完全親会社の株価に大きな影響を与えます(これも、逆もまた然り)。

株式交換は100%の親子関係(完全子会社化)を構築する手法です。また、株式交換の対価としては「株式」のみならず「金銭等」とすることも可能です。このため、対象会社(完全子会社)のオーナーは現金対価を得ることもできますので、「会社法上の手続きが必要」という点と「完全子会社化が可能」という点以外においては株式譲渡と結果が類似した取引であるともいえます。また、現金対価の交付を受けた対象会社(完全子会社)の株主(売主)は合併のようにみなし配当課税がかかるわけではなく、株式譲渡損益が認識されることから、低率のキャピタルゲイン課税となる点は合併と異なる点です。この他にも、対価を株式にするか株式以外にするかにより手続きや税務等が一部変わってきますので、このあたりは専門家に確認しながら進める必要があります。

※株式交換対価に現金等の株式以外の対価を含めた場合、税制非適格となり、交付を受けた株式等を含む代価のすべてに譲渡益課税を受けることになります。また、税制非適格となるため対象会社にかかる時価評価課税を受けることになります。

基本形である対象会社(完全子会社)の株主が買主(完全親会社)の株式を対価として受け取る等により税制適格要件を満たす場合には、「対象会社(完全子会社)の株主(売主)による投資が継続している」とみなされることから、当該株式を売却するときまで原則として売主に対する課税は繰り延べられます。また、買主(完全親会社)に親会社が存在する場合、当該親会社の株式を対価とすることもできます。これにより、買主(完全親会社)が非上場会社で買主(完全親会社)の親会社が上場会社である場合等においても、売主側にも受け入れられやすい柔軟なスキームを構築することができます(非上場会社の株式は流動性が低く、売却しづらいことから、売主側としては上場会社の株式を対価にしてもらうほうが都合がよいということになるでしょう)。さらに、これは合併も同様ですが、全株主に対して同様の所定割合で株式と現金等を折衷して対価とすることは可能ですが、株主に応じてこの割合を変えることはできません。

「株式交換」を用いたスキーム上の工夫

買主が高い株価を有する上場会社である場合等、買主側の状況によっては「株式交換」により買収スキームを組むことで買主側がさらに高額な評価額を許容しやすくなる場合があります。特に買主が企業価値評価上はより高額な金額を提示してよいと考えてはいるものの、自社の資金計画がボトルネックとなり買収価格が引き上げられない状態にある場合には有効な方法です。ただし、この場合、「税務的な問題」と「簡易株式交換の可否」等、検討すべきポイントも出てくるので、税理士および弁護士との協議が必要になります。

「株式交換」の両サイドの評価

株式交換の場合、買主(完全親会社)が対象会社(完全子会社)を評価するのみならず、対象会社(完全子会社)も買主(完全親会社)を評価することで最終的な株式交換比率が決まることから、双方が相手企業の評価をする等のプロセスが入ります。

※合併やMBO等、両サイドの評価が必要となるケースは、これ以外にも存在します。

「株式交換」を活用したスクイーズアウト

株式交換は代表的なスクイーズアウトの手法の1つです。スクイーズアウト税制改正以前は、組織再編税制の対象行為の中で唯一のスクイーズアウト手法でした。平成26年会社法改正や平成29年度税制改正を受け、スクイーズアウト周り税務も大幅に変更がなされているため、実施にあたっては法務専門家への確認は必須でしょう。

「株式交換」と「最終契約書」

株式交換等をはじめとする組織再編スキームによる場合であっても、最終契約書で定められる内容には実質的には大差ありません。しかし、組織再編スキームにおいては「株式交換契約」や「会社分割契約」等において絶対に定めなければいけない内容が会社法において決まっており、やや複雑になります。また、備置義務等の開示上の理由により、最終契約書自体には深い内容を定めず、「最終契約書にかかる合意書」等を別途作成することもあります。