![]()

2022.07.06

【後編】化粧品・コスメ業界編~業界別M&A分析~

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

本動画は『化粧品・コスメ業界のM&A』の後編になります。

前編をご覧になられていない方は是非、こちらからご覧ください。

後編は、プロジェクション(M&Aモデル)を例に、M&A市場において化粧品会社の企業価値の訴求で重要となるポイントや、近年の投資家の見方が掴めるコンテンツとなっております。

動画の書き起こし

00:00 化粧品会社のM&Aで見定められるポイント

続いて、この化粧品業界を狙う買主はどの様な特徴を持つ会社を買収したいと思う傾向にあるのか?について話します。これは端的に言えば、前編でも解説しましたが「安定性」です。安定性が非常に高いような会社が買収者に好まれます。

D2C系の会社の場合、近年急成長している会社と、昔から成長して来て今安定フェーズにある会社の2つに大別できると思うのですが、それの違いで企業価値の付き方も異なる印象を受けます。

ブランドが完成していてロイヤリティの高い消費者が多い化粧品会社はM&A市場では凄く強いんですよ。一方で創業間もない新しい化粧品会社はリスクがあると見做されがちですので、最近ブランド出来上がりつつあり利益が何億と出始めたような会社を売却する場合は、M&A市場で評価される様な「明確な特徴」を持たせ、買主に訴求する必要があります。

商品数でもターゲットの顧客の属性でもいいですが、そういう様な「明確な特徴」を持っている対象会社への買収投資を狙っている傾向にあると思います。対象会社の利益水準の観点では、当たり前ですが利益を出している会社ほど大きい会社が買収したがります。

01:22 化粧品会社の市場評価

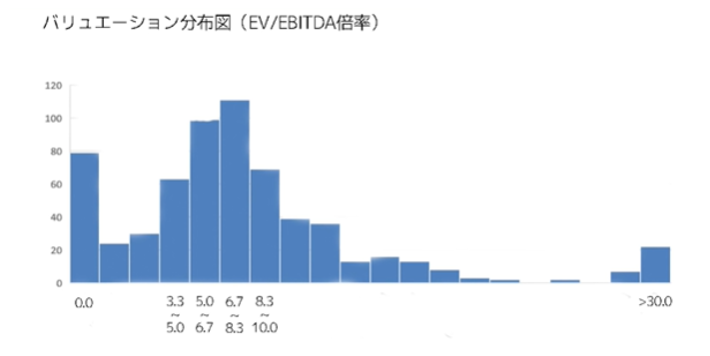

次はバリュエーション(VAL)の考察です。これは上場企業の全業界業種の各企業の事業価値(EV)とEBITDAを調べ上げ、EV/EBITDAマルチプルの分布図として表したものです。この分布図を見ると殆どの企業のマルチプルは3.3~10.0倍のレンジで市場の評価が収まっていることが分かります。

これが非上場企業ですと非流動性ディスカウントを考慮して0.7掛けぐらいが妥当なので、上場企業と非上場企業を併せて考えると、世間一般で「EBITDAの3.0~7.0倍にVALが収まりやすい」と言われていることにも一定の納得感が得られると思います。

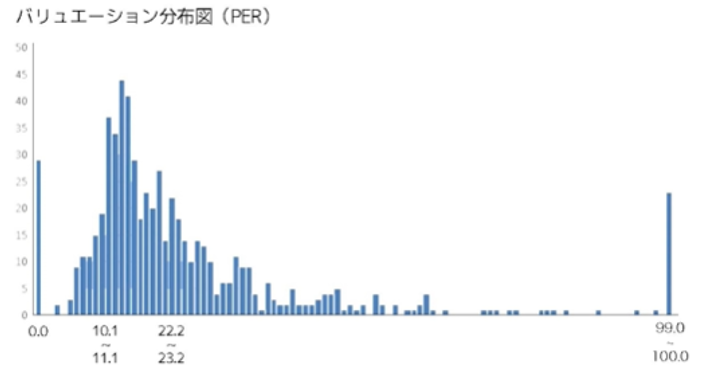

今度は、各業界業種の上場企業について(株主価値の)時価総額をPERの分布図で表現したものです。これは日本中の上場企業の株価評価の倍率を表したものですが、10.1~23.2倍のレンジに収まりがちですので、世間一般で「PERの目安は15倍」というのも整合性がつくと思います。

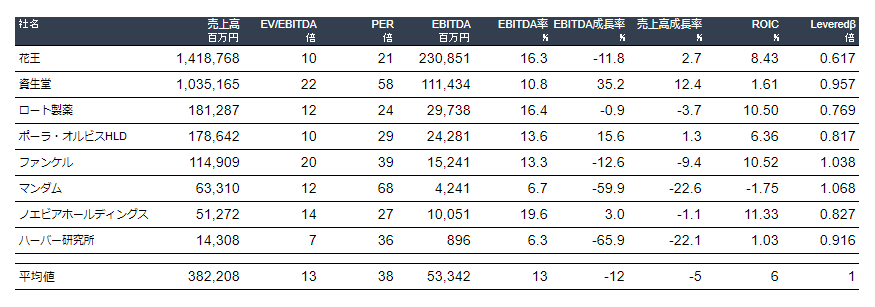

では次に化粧品業界の上場企業に着目してみます。実は、全業界業種の平均水準と比較しても化粧品業界は今現在高いと言えます。ここでは化粧品業界で重要性のある会社を8社選びました。ざっくりEBITDAマルチプルの平均が13倍、平均PERは38倍なので、相当高い業界にあると言えます。表としては用意していないですが、ECという条件まで付けて絞るともう少し平均が高くなります。

ただ、間違っていけないのは、上場企業と非上場企業では、上場企業のビジネスは相当確立されているかことが多いので、そのことについて、非上場企業で最近急成長中の会社ですと上場企業と同じような水準でマルチプルが出るとは思わない方が良いです。むしろ今、前回でも述べた通り、EC系の非上場企業の会社売却案件は難航傾向にあるので、上場企業と非上場企業では逆の現象が起こっているのはあります。

ですが総じて化粧品業界は高いVALが期待できる業界ではあると思います。これは色々な例があると思いますが、上場企業の売上高EBITDA率も10%代が多いですけど、EBITDA≒営業利益なので、非上場企業の場合もっと高い場合が多いですよね。そもそも粗利が80~90%ということもザラなので。

表の数値では昨今のコロナの影響で下がってる所も多いですが、「利益がある」=「成長資金がある」と読み替えられるので、比較的VALが高い業界にはある気がします。年度によりますがROICを見ると8~10%ぐらいの数字が平均ですかね。そこそこROICも高い業界なのでその点も評価できそうですよね。

皆さんが未公開化粧品会社の経営者であれば、自社のこういう指標を分析してみると良いと思います。売上高EBITDA率や成長率、ROICなどですね。なぜかというと企業のマルチプルというのは一定の条件下で、期待成長率やROIC、リスクで表現できるからです。

リスクというのは将来予測がどれ程ブレるかという指標ですが、未上場企業は比較的リスクが大きいので企業価値にマイナスの影響与えてしまうのですが、ただ事業体によっては「ウチはリスク低いですよ」、「立てた事業計画狂わないですよ」と言えるものがあります。

たとえば前編で話したような、「複数ブランドで各ブランドの顧客層が異なるのでリスク分散によるヘッジができる」という特徴がある未上場会社ですと、リスクが低くマルチプルが高くなりやすいと言えます。

「分析」というのは、分けて比較する事なので、EV/EBITDAマルチプルを高く評価して欲しいのであれば、なぜ自社に高い価値が付くと感じているのかを整理することが大事です。

それは大体成長率が高いか、投資効率(ROIC)が良いビジネス上の強みがあるか、安定的にビジネスが積み上がることが言えるか、この3つのどれかは、定量的理由や定性的理由を組み合わせて説明できるはずなので、そういうことをしていくことが大切です。

06:28 化粧品会社のプロジェクション構築

参考までにですね、この化粧品業界の会社が実務上どの様に企業価値評価されるのか見ていきましょう。それがこれになります。

これは「プロジェクション」と言われるものです。もう少し厳密なものではBS、PL等で全てモデルを作成し、それらをExcel上で全部循環させるのですが、今日はその一部を切り出して説明したいと思います。

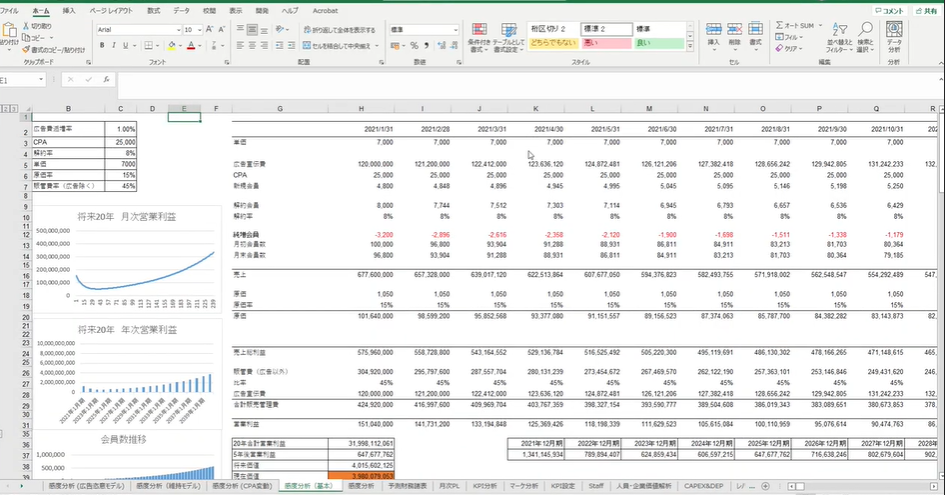

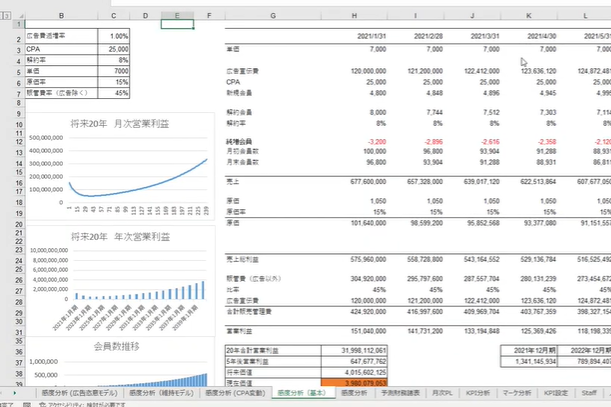

これは化粧品業界でも自社通販・ECをやっている定期購買型ビジネスモデルの架空の会社を例に、この説明のために作成したプロジェクション(≒事業計画)です。このモデルでは2021年1月31日から将来を予測している前提を置いております。

単価7,000円×月末会員数96,800人(1月末)で、この月の売上は670,000,000円ですよというのが大枠です。月末会員数(1月末)の求め方は、月初(1/1)の会員数からの純増会員数が-3,200人いたよという意味です。つまりこの1月は会員数が3200人減っているという意味になります。

ではこの-3,200人という数字をどの様に算出しているかというと、(1月の)新規会員の4800人から(1月の)解約会員8000人を引いた額が-3200という風になっています。では新規会員の数は如何に出しているかと言うと、「広告費÷CPA(顧客獲得単価)」、解約会員数は10万という前月末(前年12月末)=月初の会員数(当年1/1)にある一定の比率(8%)を掛けて8,000と出しています。

この場合、新規顧客獲得に係るCPAは25,000で新規会員を4,800件取って、解約会員数が8,000件で純増会員が-3,200で、今月の初め(1/1)から月末にかけて会員数が96,800人まで減っているという具合です。

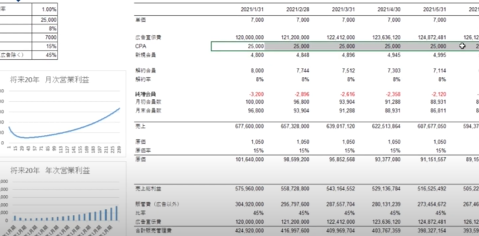

売上高は先ほど述べた670,000,000、原価率は15%で売上総利益は575,960,000で、営業利益は151,040,000となっているんですけど、どの様な販管費を差し引いているかというと、モデルの上の方で設定した120,000,000が広告宣伝費で、広告宣伝費以外の販管費は売上高の45%と仮に設定して304,920,000で、広告宣伝費とその他の販管費を足して全体の販管費は424,920,000を売上高総利益から引いてあげることで、営業利益が151,040,000となります。

ここまでが所謂、一般的な財務モデルのPLです。当然次月(2月)以降は、1月末の会員数96,800が数値として出ているのがミソで、この数値が次月の月初の数値として利用できるので、あとは同じように予測していきます。

補足だけしておくと、本モデルのB列C列に重要な係数を一応入れています。まず、広告宣伝費逓増率1%は、前月の広告宣伝費と比較して、次月の広告宣伝費が1%ずつ伸びていくという設定です。実務ではより具体的な「経営戦略」を反映した数字を入力するのですが、今回はプロジェクションの説明をするだけなので簡易的に1%としております。

次に、CPA(顧客獲得単価)25,000はこの行(※広告宣伝費の行と新規会員の行の間)に反映されております。CPA25,000円が20年(240ヵ月)に亘り一定である前提で予測をしています。解約率も8%で同じように変わらない設定です。単価は7,000円で、原価率は15%、広告宣伝費以外の販管費率45%という前提が置かれています。

こういう基礎数値の設定、この様に組み合わせて、売上の予測をして…、完成した財務プロジェクションを売主側で作成して買主と交渉していくということになります。

予測したモデルがどの様になっているかを見てみます。大事なのは営業利益なので月次の営業利益がどの様に推移していくのかを見ると、まず、現時点(1/31)では151,040,000ですよね。この営業利益は29ヵ月目に至るまで徐々に月次の営業利益が落ち込む訳ですね。その後丁度2024年ぐらいのタイミングで好転し、営業利益が上に伸びてくることになります。

この月次のデータを年次のグラフに直すとこの様に表現できます。2024年ぐらいまでを底として、そこからJカーブ状に伸びていくことになります。では、なぜJカーブを描いているかというと、初月(1/1)のデータをご覧頂きたいのですが、新規獲得会員数が解約会員数を下回っていますよね。

この場合、当然月ごとに徐々に会員数が減っていますが、このモデルではある時(2022年10月)を境に新規会員数が解約会員数を上回ります。徐々に純増会員数がプラスに広がって行き、その結果として若干時間差で営業利益が上がっていく様な感じになります。

なぜこの様な逆転現象が起こるのでしょうか。当然解約がドンドンされていって純増会員数がマイナスになるということは、月末の会員数が下がっていくじゃないですか。そうすると解約率は8%で一定なので、翌月以降の解約数もドンドン下がっていくんですね。

このモデルでは前月の月末会員数の材料を基に解約率(8%)を掛け解約数を算出しているので、ある一定の水準までは落ちていくんですが、広告宣伝費というのは毎月1%ずつ増やしているので、CPAが固定であれば、新規獲得数(=広告宣伝費÷CPA)も増えていくので、解約数をいずれ上回るということになります。

では次に、基礎的な重要数値となるCPAを25,000→26,000に変更したらどうなるでしょうか?当然CPAが高くなることで、新規の顧客獲得が少しやり難くなります。この場合、先ほどのJカーブの上り坂はそれほど急ではなくなります。では、CPA26,000→30,000と更に変更すると全然上がらなくなるわけです。これは事業をやられている経営者は感覚として理解して頂けると思います。

この様な話は原価率15%だからこそ、その程度で済んでいるとも言え、たとえば15→25%に上がるとどうなるでしょうか?すると今度は月次営業利益が減り続け、赤字に転落してしまいます。解説図では2023年ぐらいから赤字になっていますよね。

この様にあらゆるD2C系の定期購買のビジネスというのは、少しの重要係数がちょっと変わるだけで、業績が結構変動することは非常に重要なポイントです。

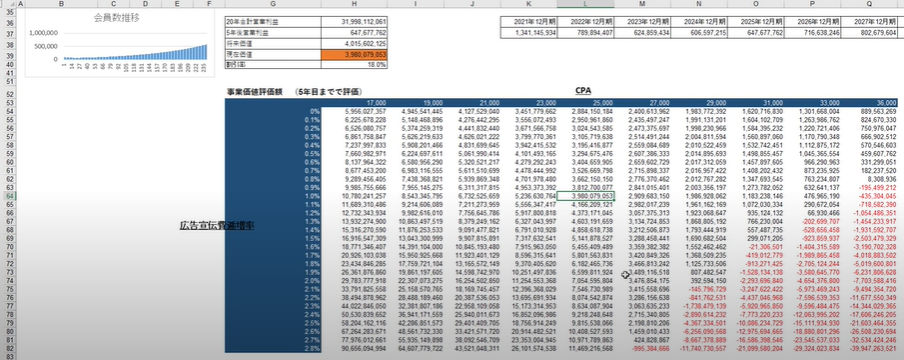

今の話をより分かりやすいよう感度分析にしたのがこの表です。たとえば、CPA25,000円、広告宣伝費逓増率が1%の場合、「3,980,079,053」というのが事業価値(EV)になります。

※なお、今回のプロジェクションの解説では、極端に簡略化して解説しているため、事業価値、企業価値、株主価値は全て同値という前提のもと宮崎が話しております。

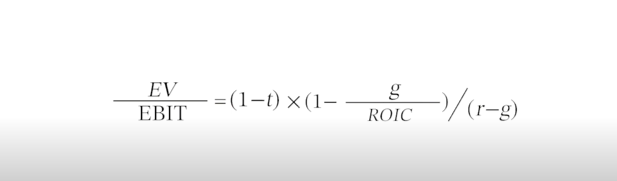

営業利益を材料にDCF法に近い評価手法で簡易的なバリュエーションをしたのがこれです。割引率(リスク)を18%と置いているのは、重要数値の変化に業績がこれ程まで変動してしまう会社であれば、感覚的にある程度妥当だと思います。厳密にはもう少しちゃんと計算する必要があるんですけどね。

もう少し言うと、予測開始後12ヵ月間(2021年12月期)で生み出した営業利益は1,341,145,934で、そこから徐々に年次の営業利益が下がっていく訳なので、2年目は789,894,407、3年目は624,859,434、4年目は606,597,215、5年目以降は年次の営業利益が段々と上がっていくので、将来の各事業年度における営業利益をその時間価値を適切に反映するよう現在価値換算してあげることで、今現在の事業価値が約40億位と出せます。

ここで、大事なのは約40億と評価できた前提にはCPA25,000円で一定、広告宣伝費逓増率が1%というものがあったからで、もしCPAが4,000円分高騰して29,000円となった場合、約40億という評価だったのが一気に約20億と下がってしまいます。

実際、CPAが4,000円上がるのは事業をしていると結構あるじゃないですか。でもその様な変動は、事業価値を見極める投資家目線で考えると、4000円上がる未来を予想してしまうと評価が半額になってしまう訳です。

この様な点から、最近投資家・M&Aの買主がD2C系の会社を投資し難いと判断する理由が見えると思います。CPAが少し変動することは事業運営上では頻繁にあるのに、それによって事業価値が大幅にブレてしまうので、投資先として十分な評価を得るにはやや難航傾向にある気がします。

この話はCPAは固定値としておりますが、広告宣伝費が逓増しているのに、CPAが全く変動しないというのは、ケースによってはもしかすると合理的ではないかもしれません。実際そういう会社の方がD2C系だと多いと思います。

では少しこのモデルを実務に近づけて行きたいと思います。広告宣伝費の逓増とCPAの変動に正の相関があるようなモデルを作りたいと思います。少し専門的ですが最小二乗法を使っていきます。

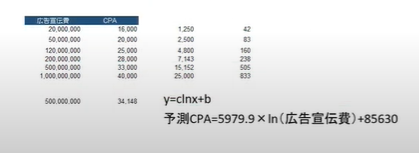

広告宣伝費がざっくり20,000,000円ならCPA16,000円かな、広告宣伝費50,000,000円ならCPA20,000円かな…というような現場の目線感にあった仮定値を出し(※数値は宮崎の勝手な設定です。)、「広告宣伝費」の欄に数字を入力することで勝手に「予測CPA」が自動計算される数式を作ることができます。

こういう予測CPAの数式を用いて、広告宣伝費の逓増数値に連動するように月次ごとに予測CPAをExcelに計算させております。ちなみにこのモデルの場合、約10年後ぐらいに広告宣伝費が3~4億になりますが、その時のCPAが大体32,000になっているような感じです。

こういう様な対数関数みたいなのを使って、勿論場合によりけりですが、「広告宣伝費が伸びたらCPAも上がるよね」とある種現場レベルでも「自然」と感じられるようなモデルを構築してみました。

実はこの様な作業をしていくと、将来20年間の月次営業利益のグラフを見て頂けたら分かりますが、将来の営業利益がドンドン下がっていってしまいます。こういう状況を踏まえると解約率8%という現状は中々厳しい状況なのではないかと見えてきます。

今度は解約率を6%に変えてみると黒字に変わりました。では今度、広告宣伝費をちょっとだけイジってみるとまたCPAが上がって赤字に…というある種「数字遊び」の様に思われるかと思います。CPAは果たしてここまで上がるでしょうか。CPAをコントロールする以外にもビジネスモデルをチェンジすることで獲得コストも下がり得ますよね。

ここで「財務モデル」に「経営戦略」を乗せることが重要になります。M&Aの際に買主に対し定量面・定性面の双方から訴求することができる様な資料こそ、本来の「プロジェクション」になります。この戦略だからこそ、見立ての基礎たるこの数字の設定は合理性がある、だからこそ導出された事業価値の数値は凄く妥当だというロジック構成になります。

話を戻すと、この様な定期購買型の化粧品会社を経営されている方であれば、広告宣伝費やCPA、解約率などの重要指標の変動を気にされると思うので、もし単一ブランドでD2Cでという場合、変動リスクを分散できない分、M&A市場で価値訴求しにくいということはご納得いただけると思います。

ただこれもある一定の事業フェーズを越えると、M&A市場での価値訴求がし易くなります。小売店舗のネットワークも完成しテレビCMも成功しているとか、そういう目算がある程度たっているとか、そういうところも含めて「安定性」があると評価される様な化粧品会社であれば、リスクが高いと見做され難いと思います。

バリュエーションの話に戻りますが、解約率6%で、広告宣伝費逓増率1%という場合で、今度は広告宣伝費逓増率をイジってみたいと思います。この場合の事業価値は約56億です。感度分析で広告宣伝費逓増率0.5%にすると企業価値は57億に上がりますが、0%にすると今度は54億に下がります。ちょっと変で面白いですよね。今度は1.5%にすると40億にまた下がります。

これはある種、定期購買型で積み上がっていく業界の宿命なんですが、会員数が積み上がるほど解約率を掛けてもとめられる解約数が多くなるので、解約数と新規獲得数のバランスの上で月次のキャッシュフローが決まっていくというところがあるので適切なバランス感覚を見つけないといけないという要素があります。

最後に触れておくと、この事例の場合ではCPAが凄く変動するぐらい事業を成長させようとしてるじゃないですか?特に広告宣伝費を伸ばそうとしていますよね。純増会員が永遠と0になるようにすると、CPAが一切変動しないとも言えるので、リスクが安定的と評価を受けることもできます。

そうすると本モデルでは、DCF法の割引率を18%としていますが、これはリスクと同じ概念です。たとえば、国債の利回りは0%ちょっとですし、高リスクの社債の利回りは3%程度になりますよね。この利回りが割引率になります。

もし事業体を変える、又は意思決定によって事業を伸ばさないという前提であれば、割引率(リスク)の認識を5~6%で見ても良い場合があります。そうすると、利益の成長を見込んでなくても、実は投資家によるバリュエーションが高くなるということもあります。

意味が分からないと思いますが、定期購買型のビジネスで諸々の条件が揃う場合には、定期購買客数を伸ばさない前提の方が、投資家からの評価額が高くなり得るという側面もあります。そういう所も含めて、M&A交渉を進めていくのは1つのアイデアとしてはアリです。

化粧品業界は比較的この様にお客様にリピートして貰うビジネスも多いと思うので、重要な係数のところは、D2Cや自社販売、定期購買型の会社を前提にして解説してきましたが、M&Aの際には、こういったプロジェクションを策定して買主側に企業価値の訴求をしていくイメージは掴んで頂けたかと思います。

特定の買主に買収されたら、CPA・解約率が下げられる様なシナジーが生まれたり、この枠組み以外の所で低コストで高い新規売上を得られるシナジーなどが有り得るといった場合には、こういうモデルを基礎に適宜変更していくと全く違う未来が見えてくることもあります。

そういうことを如何に上手く交渉するかは、M&Aの売却側が上手くハンドリングすることなんですよね。そうすると特定の買主にとっての事業価値が明確に見えてくるものなので。

この様なことは自社の業態やドライバーを考えて、相手とコラボレーションすることでどう変わるのか、算定の枠組みが変わるのであれば変えて計算してみるとすると、企業価値が大きく変わり得ます。この様に進めていくことで結果として、事業価値についての合理的議論ができます。

ちょっと今日は難しいところもあったと思うんですけど、化粧品業界の説明をしてきました。ご視聴ありがとうございました。