![]()

2022.05.11

LBOとは?基本的な流れとスキーム【投資ファンドの錬金術~基本編PART1~】

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

目次

動画の書き起こし

こんにちは!ブルームキャピタルの宮崎です。今日は特別編集回ということで、中小企業のオーナー経営者として会社売却をする立場の方に向けて、「LBO(レバレッジド・バイアウト)」を動画で解説していこうと思います。基本編PART1、基本編PART2、応用編の3本構成で動画解説します。

基本編PART1・PART2では、

1.典型的なLBO取引交渉の流れ

2.基礎的なスキーム

3.バイアウトファンド等の買主がストラクチャーを構成する際の手順

4.特別目的会社(SPC)の調達金額の計算(LBOローンの金額はどう決めるの?)

この4つの基本的なポイントを取り上げたいと思います。

応用編では、LBOローンの金利や返済の話、契約の全体像や財務制限条項(コベナンツ)の話、LBO契約の詳細が買主から売主に開示されたりするのかどうかの話(※意外としなかったりするんです。)、など実務的な解説を行います。

0115 LBO(Leveraged Buyout)の概要

最初に、これは某投資ファンドさんの受け売りの表現なのですが、「LBOは住宅ローンに似ている」んですよ。個人の財産が2000万円で1億円の住宅を購入したい場合、銀行から住宅ローン8000万円を借りますよね。でも普通、個人に8000万円なんて貸せないですよね。だけれども、その個人は住宅ローン(借入)で購入した資産価値1億円の住宅を所有するので、その家を「銀行担保」にすることで銀行としては貸付しやすくなる訳です。

この話は会社の合併・買収(M&A)でも一緒です。買手企業が、自社の現金預金50億円と銀行ローン50億円で、企業価値100億円の対象会社(=買収投資先)を買えるということになります。ここで、投資効率に着目すると50億円の持ち金で100億円の会社に投資している訳なので、「投資効率は高いですよね」という話になります。

この様な点が住宅ローンとLBOローン(※M&Aで用いられる銀行ローンのようなもの)の似ている所でして、また一方で、「借り過ぎると返しづらい」という点も酷似しています。

逆に、住宅ローンとLBOローンの最も大きな相違点を簡単に説明すると、買主が用意した『空箱の受け皿』と対象会社間でM&Aを成立させる手法が「LBO」になるので、経営支配権の移転後の対象会社は、実質的に銀行借入で多額の資金調達をした様な財務体質になります。

では、LBOの詳しい説明に移っていこうと思います。

0208 典型的なLBO取引交渉の流れ

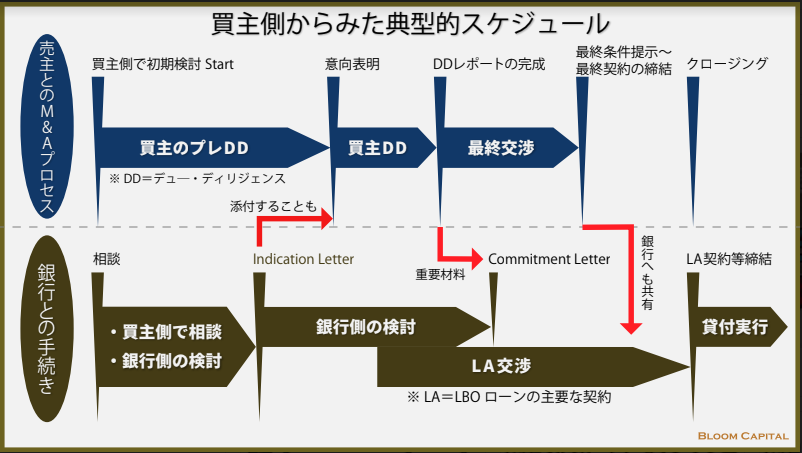

まずは、買主目線で典型的なLBO取引交渉の流れを紹介します。上部では、売主とのM&A取引交渉の基本的なプロセスが図示されており、下部では、金融機関(※以下、「銀行」と表現。)とのLBOローン交渉の基本的なプロセスが図示されております。

図の上部は一般的なM&Aの流れであり、最初は売主との間でNDA(秘密保持契約書)を締結して、初期的な買収検討を開始します。その後買主は、粗々な買収条件の提示(意向表明)をすることになり、売主による選考(一次入札)を通過できれば、DD(買収監査)に移りますよね。

DD(買収監査)の完了後、買主は依頼したDD機関からDDレポートを受領し、それを下に売主との間で最終交渉をして、最終入札、最終契約締結を経てクロージングに至ることになります。

投資ファンド等が買主という立場でM&A取引交渉に参加している場合は、同時並行で銀行とも交渉をします。一般に、買収検討開始段階から買主は銀行ともNDAを締結し、相談も進めていきます。

意向表明書を売主に提出する段階で、買主は銀行側から一定以上の確度で「貸付の可否」や「貸付額の限度」等に関する信書(レター)を貰うこともあれば、レターとしては貰わないけれども大体の内示を貰うみたいなことをします。意向表明などの段階では、買主側は機密情報のうち表面的な部分しか調査できていないので、銀行側も確証の高いことを言えるわけではありません。

このことから「インディケーションレター(Indication Letter)」と呼んだりするんですが、買主は、法的拘束力のないLBOローンの契約条件に係る提案書を銀行側から受け取ります。また、そのインディケーションレターを売主への意向表明時に添付したりもします。

※補足:買主の立場に着目すると、M&Aプロセス(上部)では取引交渉の中間地点では、「意向表明書」という形で”売主に提案する”ことになりますが、反対に、同時進行するLBO交渉プロセス(下部)の中間地点では、「インディケーションレター」という形で”銀行側から提案される”ことになります。

次に、対象会社へのDD(買収監査)が完了し、詳細な調査報告書(DDレポート)がDD機関から上がってきたタイミングで、そのDDレポートを今後は銀行側に共有します。銀行側はDDレポート等を精査し、最終的な貸付条件に係る検討材料とします。

そうしてLBOローン契約交渉が着々と進んでいく過程で、銀行側は買主側に向けて融資の意思を「コミットメントレター(Commitment Letter)」という書類を通じて表明します。この書類は日本の「融資確約書」「融資証明書」に相当するものです。これを受領した買主は、売主に対し自己の支払能力を正式に示すことができる様になり、LBOローンによる資金調達の確約をようやく得られたと安心できる訳ですね。

LBOローン契約交渉の結果、最終的に買主と銀行との間で様々な契約が締結されることになりますが、その中でも特に主要な契約は「金銭消費貸借契約(LA:Loan Agreement)」ですね。

なお、このLBO契約交渉の詰め作業は、当然ながら売主とのM&A契約交渉の詰め作業と重なるため、投資ファンドの担当者の人達は本当に大変ですよね。ここまで、LBO取引交渉の全体像を買主側から眺めてきました。

04:19 オーナー経営者が抱きがちな疑問

結構、売主の立場のオーナー経営者の方々の中には「LBOって大丈夫なの?」と不安に感じていらっしゃる方も多いですが、LBO自体が一般的ですし、そもそも売主の会社の信用力に基づく手法であるため、実は「良い会社」だからこそLBOローンを組むことができるという理解の方が正しかったりするんですね。

個人的見解では、LBOのメリット・デメリットを関連当事者全員の立場で比較した時に、総じてメリットの方が大きいと思うので、バイアウトファンドなどがLBOを好むのも納得です。

実際、凄く有名な会社がLBOで買収される話は全然珍しくない話ですしね。たとえば、ファミリーレストラン「すかいらーく」やコールセンター「ベルシステム24」は、過去にベインキャピタルにLBOで買収された経緯があります。また、我々が過去セルサイドFAとして関与し、最近二段階イグジットで上場を果たして有名になった「アシロ」も、J-STARに一度LBOで買収されています。

他にも、「弊社が買収される場合、買手側はLBOローンでいくらぐらい調達できるんですか?」みたいな質問も多いのですね。一般論として実務上、担保設定の観点で事業資産等のサイズ感や、のれん計上額と密接な関連を持つ純資産のサイズ感が特にLBOローンの調達金額に影響します。

たとえば、EBITDA10億円、FCF6~7億円の「良い会社」なら、イメージ的には、銀行からのLBOローンの調達額の相場は30~50億円ぐらいですかね。この場合、ファンド側が出す分も合算して、企業価値評価額は60~100億円のレンジで期待できるんじゃないでしょうか。

0527 LBOの基礎スキーム

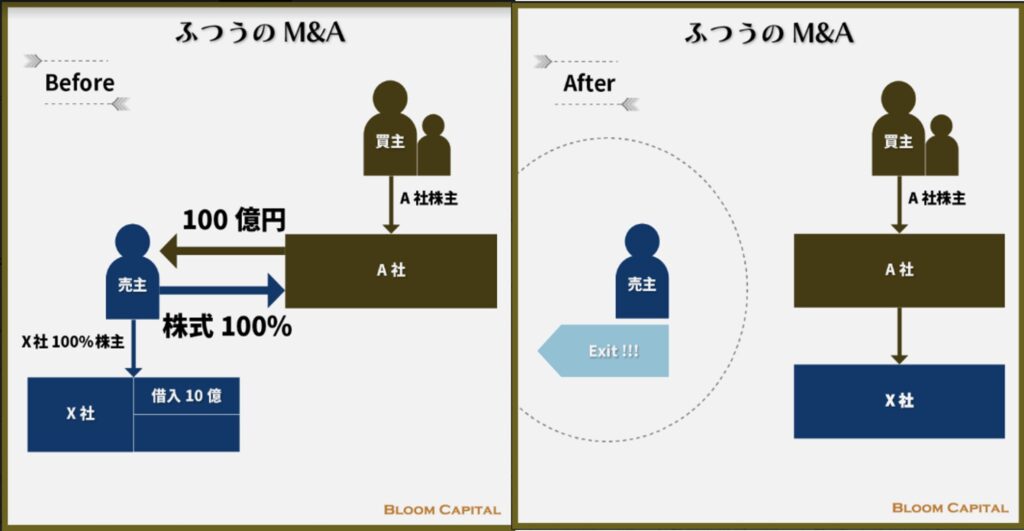

これから、具体例を用いたスキームの解説に進みます。売主(オーナー経営者)が100%株式譲渡する場合で、買主A社に対し、株主価値100億円で借入金10億円の企業価値110億円の対象会社X社を想定します。

まず普通のM&A案件の場合、借入金10億円はあまり関係ないです。買主A社は売主に対して現金100億円を支払い、X社株式100%を受け取ります。これによりX社は、A社の完全子会社になります。

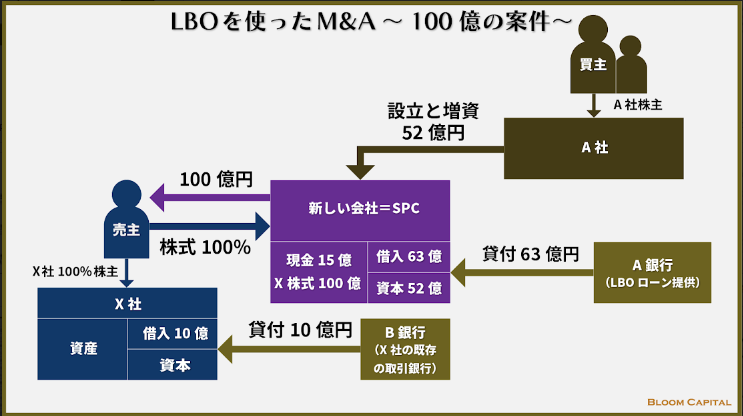

次に、LBOを活用する場合にどの様になるか説明いたします。まず大まかに説明すると、株主価値100億円で借入10億円といった場合、総額で115億円程度の買収資金を用意しようと買主A社は考えます。

最初に買主A社は、LBOの『受け皿』となる子会社を新たに設立します。この『受け皿』は、特別目的会社(SPC:Special Purpose Company)と呼ばれます。買主A社は当該SPCに52億円出資し、銀行は当該SPCにLBOローンで63億円貸付します。この様にしてSPCには現金115億円が入ることになりますが、そのうち100億円を使って売主(オーナー経営者)からX社株式100%を取得します。

そしたらSPCには現金15億円が余っていますよね?この15億円の使途について簡単に触れます。まず、SPCからX社に対し10億円の貸付をして、それを原資にもともとX社が負債として抱えていた借入金10億円の返済に充てたりします。

※このことを「リファイナンス(借り換え)」といい、LBOのストラクチャーの原則に「全資産担保」というものがあり、他社借入の返済が不可欠だからです。

そうすると残りは現金5億円になるんですけど、銀行への報酬、増資の登録免許税等の税金、初期の運転資金、バイサイドFAへの報酬、DD機関への報酬などに充当されることになります。

したがって、X社株式100%を100億円で買収する案件で、100億円(買主側:52億円、銀行側:48億円)の買収資金を用意すれば良いという単純な話ではないことはご理解いただけると思います。色々なコストが発生するので、それらを考慮してLBOストラクチャーを設計する必要がありますね。

(基本編PART2に続く)

続きのコンテンツのご紹介

基本編PART2の動画の書き起こし記事

https://bloomcapital.jp/dojo/14062

基本編PART2のYouTube動画