![]()

2022.05.11

LBOとは?基本的なLBOモデルとストラクチャー【投資ファンドの錬金術~基本編PART2~】

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

目次

※こちらは基本編PART2になります。基本編PART1ではLBOに係る基本的な取引交渉の流れやスキームを解説しております。是非そちらからご覧下さい。

動画の書き起こし

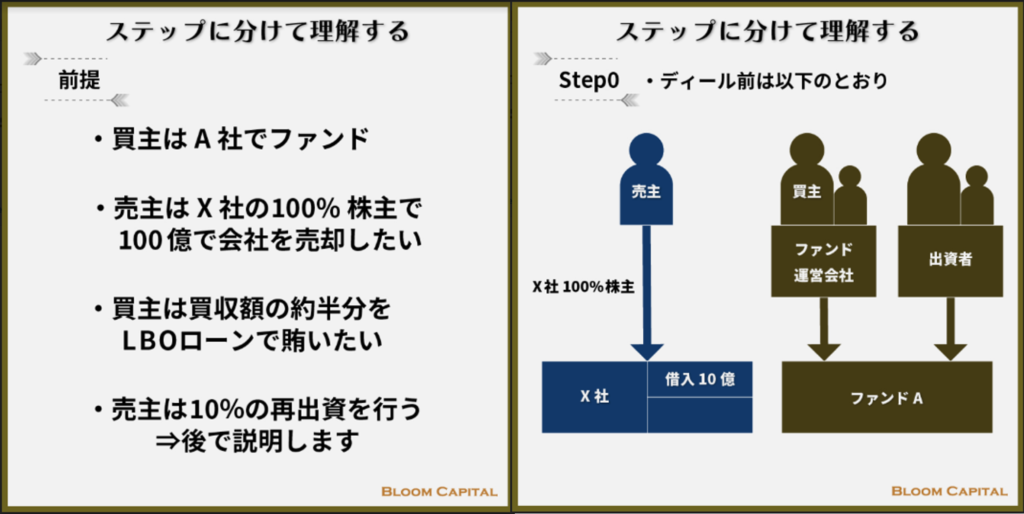

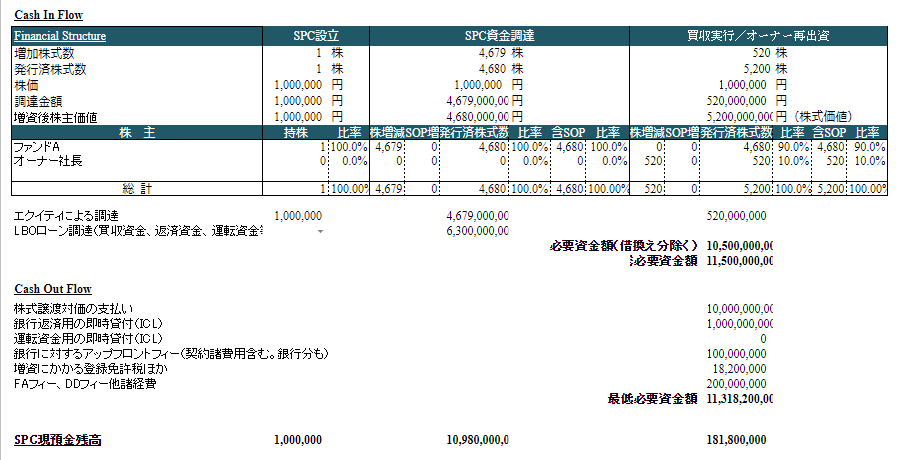

基本編PART1(前回)に続き、より詳細なLBOのストラクチャーについて具体例を用いて解説していきます。以下の図をご覧頂き、今回の解説の前提となる情報をご確認ください。前回の具体例とは異なる点として、売主による10%分の「再出資」という論点があります。

0058 ステップに分けて理解するLBO~調達金額の算出~

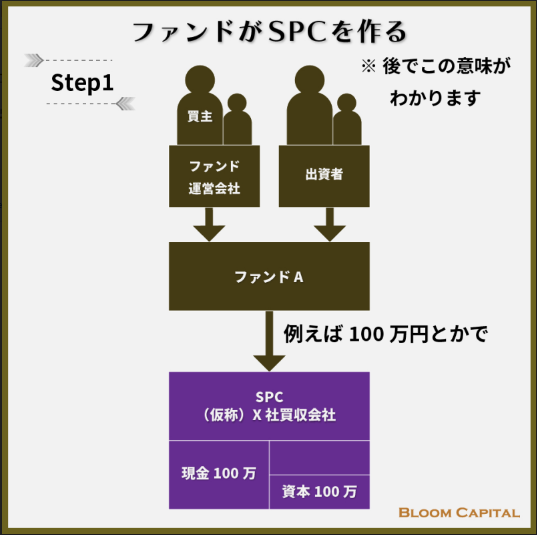

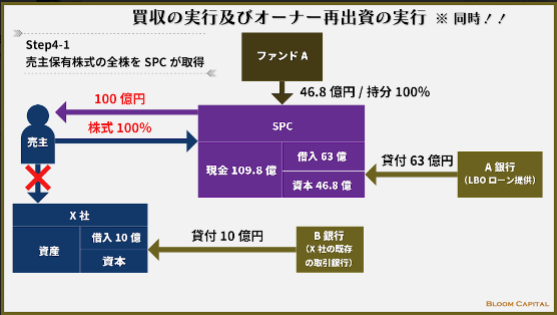

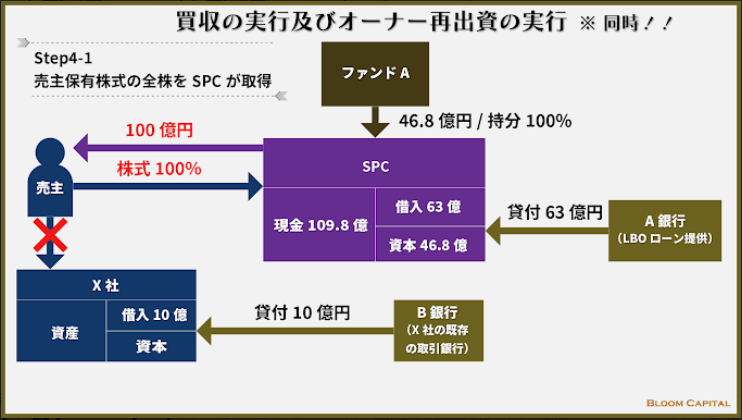

まず、投資ファンドがSPC(特別目的会社)を設立します。ただ空箱の『受け皿』を用意するだけであり、設立時資本金の額はあまり重要ではないので、ここでは仮に資本金100万円が振り込まれたとします。ここでは、SPCのB/Sには(借)現金100万/(貸)資本金100万となります。

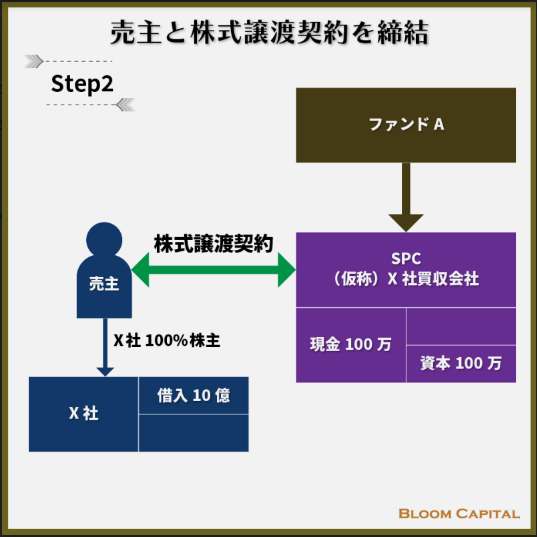

この段階ではLBOローンの貸付の実行等が必要がないですが、対象会社X社の売主(オーナー社長)とSPCとの間で株式譲渡契約を締結します。M&Aのトランザクションでは結構終盤で、後はクロージングを残すのみですが、LBOのトランザクションから見ると最初の方なんです。

そうとは言っても、買主側は売主側とM&Aの交渉を進めつつ、銀行側とも同時に交渉を詰めていくのが通常です。

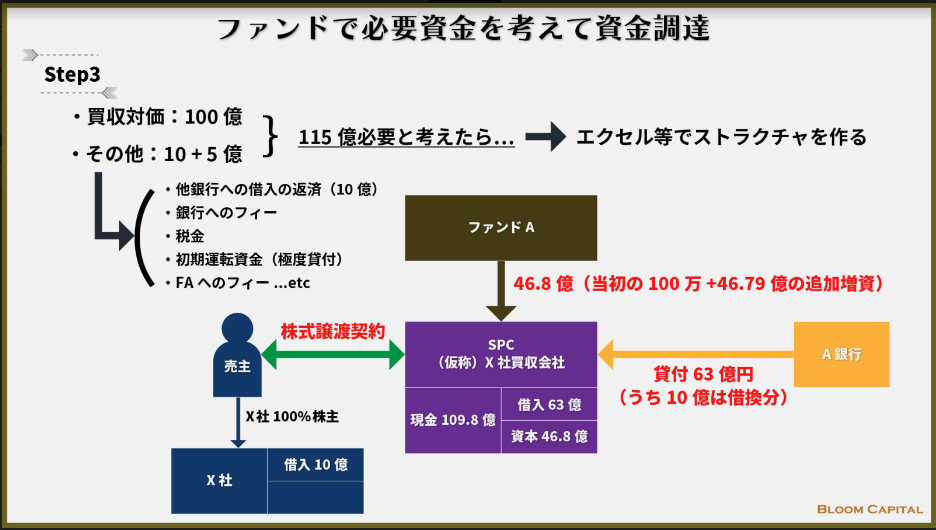

今度は、投資ファンドがSPCに対して銀行側からLBOローンを調達する段階に移ります。前回も述べたように株主価値100億円の買収案件で、対象会社に10億円借入があった場合は、ざっくり112~115億円ぐらいが必要となるため、ここでは115億円という前提で話を進めていきます。

では、115億円という数字の算出方法を簡単なLBOモデルをもとに説明していきます。本解説では、ステップ3に位置付けていますが、実務上はもっと事前に作っておくものです。

フィナンシャルストラクチャーをLBOモデルに落とし込み、必要資金額を整理します。まず、この場合、キャッシュが幾ら必要かを考えるために、「Cash Out Flow」に着目します。バリュエーション100億で合意しているので、売主への支払いにキャッシュ100億が必要になりますよね。加えて、対象会社に他行B社からの銀行借入10億円があり、銀行A行へのリファイナンス(借り換え)のためのキャッシュもLBOローンとは別で銀行A行から調達する必要があります。また、運転資金用の即時貸付の部分はここでは0としておきます。

次は、LBOローンを提供してくれた銀行に対するアップフロントフィー1億円ですね。LBOローンは普通の銀行金利とは別物で、アレンジメントと参加検討に係る費用みたいなものを実行時点等で大体請求されるんですね。資金調達のサイズに応じて、0.数~2.0%のレンジで結構バラバラですね。増資に係る登録免許税がざっくり1820万円と、バイサイドFAへのアドバイザリーフィーやDD機関へのDDフィーもこのSPCから支払うのでそのお金も必要です。

これらを合計額とすると約113億のキャッシュが必要と判明しました。この場合1.8億残ってしまうので、これほど中途半端なモデリングは実務上やらないですけど(笑)。説明の簡略化のために総必要資金額115億円とします。

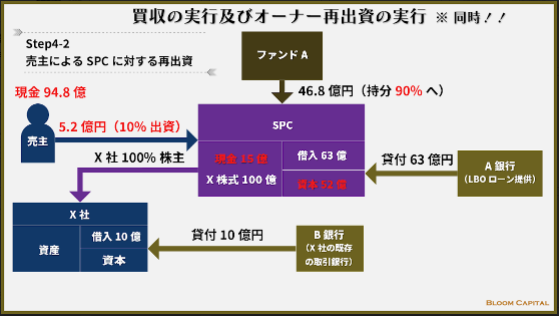

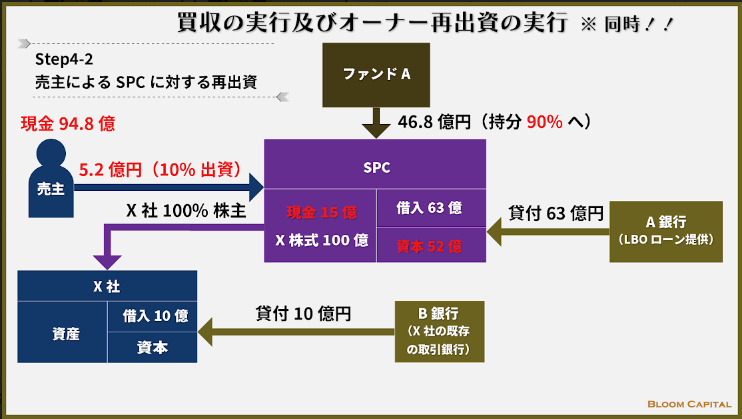

ここで、115億円の内10億円は借換分なので、今回のディールに必要な金額というのは105億円になる訳です。ここで買収金額の約半分をLBOローンで賄うとします。仮に株式52億円、LBOローン(負債)で53億円とすると、オーナー(売主)が再出資して株式10%を持ちファンド側が株式90%持つ前提を置いているので、この場合、52億円を9:1で分けることになります。そうすると、ファンド46.8億円、オーナー5.2億円分の出資金額が分かります。

この様に総必要資金額から逆算して、ファンドの出資額やLBOローンの金額、オーナーの再出資金額などを導出し、最終的な整合性も確認し、LBOモデルを構築することになります。この話に関連して、投資ファンドや銀行が気にする指標として、DEレシオ(負債資本倍率)というものがあることを紹介します。

このLBOローンに係るDEレシオに関して、各々の銀行で実務的に上限が儲けられていたりします。目安として、メガバンクの上限が負債比率7割ぐらい、地銀の上限が負債比率8割ぐらいです。つまり、最低でも総必要資金額で2~3割は投資ファンド等が出資する必要があります。これは勿論、凄く安定的な会社であり、かつ企業価値もあまり高くない様な銀行側としてLBOローンでお金を出しやすい場合の話です。

本事例に話を戻すと、総必要資金額115億でその内52億がエクイティで63億がデットの「45:55」ぐらいなので、まだLBOローンを調達できる余地があるかもしれませんね。しかしながら、この話は色々なバランスで決まります。一定水準までは負債が膨らむほど自己資本比率は減るので、その分レバレッジが効き投資ファンド等のリターンが大きくなりますが、最適資本構成に達すると株主資本コストが負債コストを上回ってしまうので、逆に株式投資家として自己資本比率を高めたいという話になります。

したがって、投資ファンドは財務面で企業活動を効率化を図る要素も強い分、対象会社側にアグレッシブな事業計画を目指してもらわなくても済むといった副次的なメリットもあるので、それも全部バランスで決めていくって感じになります。だからこそ逆説的に「安定的な良い会社」を投資先として好む傾向にあるとも言えます。

0607 ステップに分けて理解するLBO~図で見るLBOキャッシュフロー~

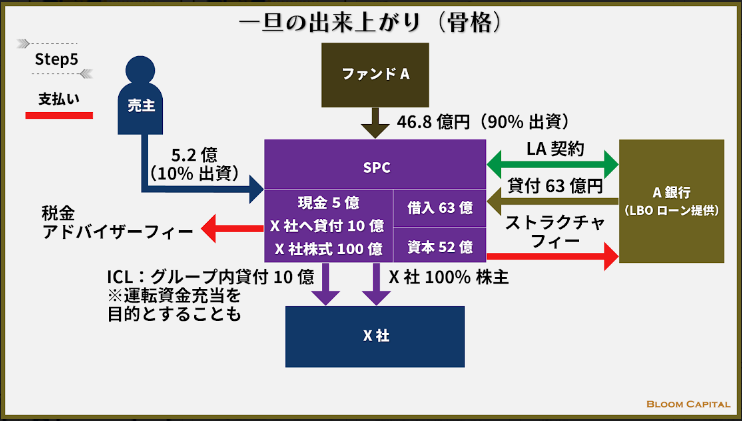

株式譲渡契約締結の次はクロージングになります。SPCからオーナーに100億円まず渡し、そこからオーナーはうち5.2億円を再度還流させる形でSPCに再出資します。これでオーナーは5.2億円出資し、ファンドは46.8億円出資しているので持分は1:9になるので、合計52億円の出資になります。

ここでオーナー経営者に着目して下さい。この会社のバリュエーション算定額は100億でしたよね。しかしながら、たった5.2億円で10%の株主になれる訳です。勿論、ファンドも46.8億円で100億円の会社の株式保有割合90%になります。これがレバレッジ効果になります。レバレッジを使うことで、ファンドだけでなくオーナー社長も便益を享受しているということになります。

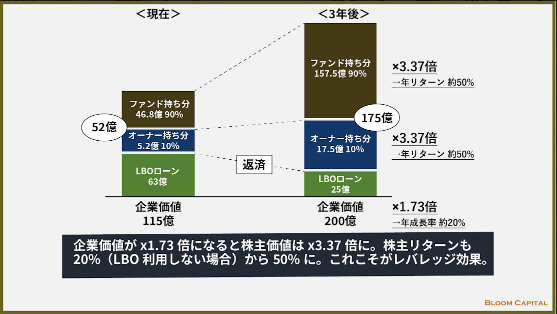

たとえば、このままオーナー社長が3年間に今の115億円(※SPCと対象会社の合算額)から、3年後に200億円になると仮定します。3年間に亘り借入も順調に返済していき残り25億円になっている場合、3年後の株主価値っていうのは、全体の企業価値から借入(債権者価値)を引いたものなので、ざっくり175億円というのが株主に帰属する訳ですね。

企業価値に着目すると100億から200億円に2倍になっていますが、株式10%持っている売主は5.2億円出資して、それが3年後17.5億円分が帰属することになるので、3倍ぐらいになるんですね。一連の解説を通じて、小さなクッションで大きなリターンを狙えるレバレッジ効果の仕組みをご理解いただけたと思います。

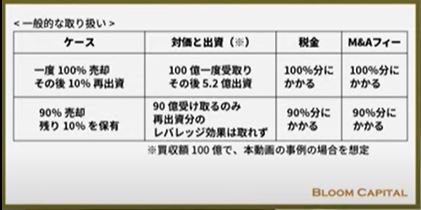

ファンドが初めからSPC株を9割買って、オーナーはX社株10%を残したままにして90%売却する、つまり10%の再出資はしないということも考えられます。この両方のパターンができるということになりますね。

100%売却してその後10%再出資する場合は、一回100%のキャピタルゲインが実現しているわけなので、100億円全額に税金がかかることになります。また、バイサイドFAフィーは100%買収分に掛かります。10%の再出資は全然別の投資として整理されるためです。一方で、オーナー社長が90%しか売却しないで10%残す場合はレバレッジは効かないけれども、バイサイドFAフィーは90%分にしか掛からないことになります。この二つを比較し、どちらが最終的に有利かは売主自身にとって選択の余地があります。

補足:再出資ではなく、一部株式を残すスキームの場合

・再出資に比べ一般的な方法ではない

・様々な理由から銀行やファンドが難色を示す場合も

・SPCと対象会社の合併後に持分比率が変わることも

・レバレッジが効かない、税務上の留意点等その他論点も

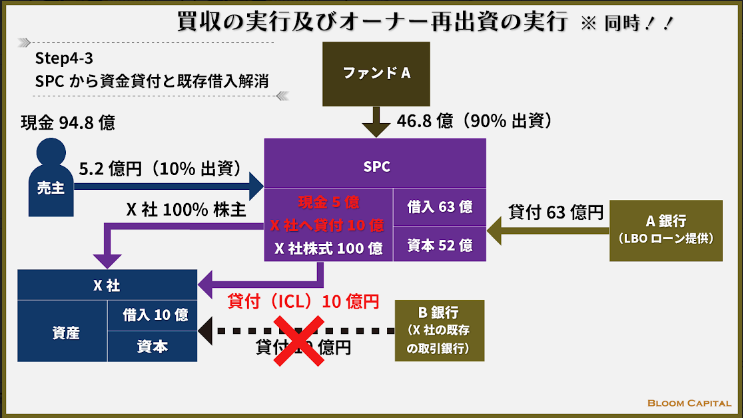

オーナーによる再出資後のSPCの財務状態としては、(借)現金15億円と子会社株式100億円、(貸)借入63億と資本金52億円になります。この後、銀行は63億を貸付ているわけなので内10億円の借換分をSPCからX社に貸し付ける訳です。LBOを提供する銀行A行からするとX社のもつ他行への債権は直ぐに借換して欲しいからです。

ここで貸付(ICL)と図では書いていますが、インターカンパニーローンという意味で、グループ会社内部間のローンという意味ですね。SPCの現金15億は借換後、現金5億となり新たに貸付金10億となります。

ここでようやくひと段落です。オーナー社長は5.2億で10%、ファンドが46.8億円で90%、銀行が63億資金提供して、SPCが出来ていて、当該SPCの子会社(ファンドにとっては当該時点で孫会社)にX社が位置付けられるという形になります。

そして残り5億円の中から銀行へストラクチャリングフィーが払われ、税金やバイサイドFAのアドバイザリーフィーも支払われ、初期の運転資金等も提供されたりすることで、最低限の整理がつきました。ここで銀行とSPCとの間にLA契約(金銭消費貸借契約書)などLBO関連の契約が巻かれます。

1048 LBOスキームで締結される契約と売却後の運営について

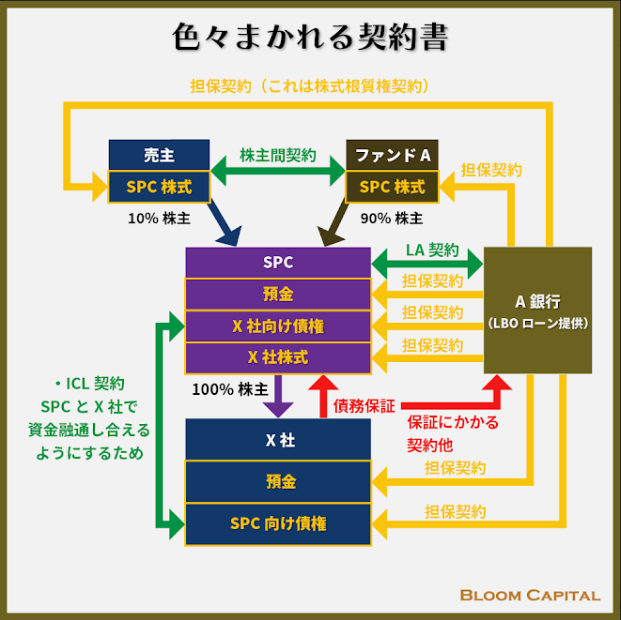

これまでは取引実行までの骨格を簡単に解説してきました。LBOのスキームっていうのは色々な契約が巻かれます。それを説明したのがこちらの図になります。黄色い矢印は担保系の契約で、緑色の矢印は担保以外の契約になります。

まず、緑色から解説します。オーナー社長とファンドは株主として並列することになるので、基本的には株主間契約が巻かれます。あとは、SPCと銀行間の金銭消費貸借契約(LA:Loan Agreement)契約が巻かれます。これが一番重要な契約です。また、SPCとX社の間ではICLの契約が巻かれます。これはファンドの子会社及び孫会社間で資金を融通し合う契約ですね。

これが基本的なローンの契約になるのですが、銀行からするとこのスキームはSPC(子会社)とX社(孫会社)の価値の塊全部に与信を見て貸付をしているので、SPCとX社に網羅的に担保を設定することで保全をしていくことをします。

まず、オーナー社長の保有する10%のSPC株式これも担保に取られます。ファンドの9割のSPC株式も担保に取られます。更にSPCの所有する預金とX社向け債権、X社株式も担保に取られます。X社自体が所有する現金やSPC向けのICL債権なども全部担保に取られていくことになります。たとえば、X社に不動産や売掛債権があれば、それらも担保設定されることもあります。この様な取扱いを「全資産担保」といい、LBOストラクチャリングにおいては原則的な処置になります。

加えて、SPCとX社が合併せず親子関係を継続している場合には、SPCの債務保証をX社がするみたいなことになるので、債務保証の保証書を銀行側に提出するこういう形のパッケージがLBOストラクチャーという風に理解して頂けるとわかりやすいんじゃないかなと思います。

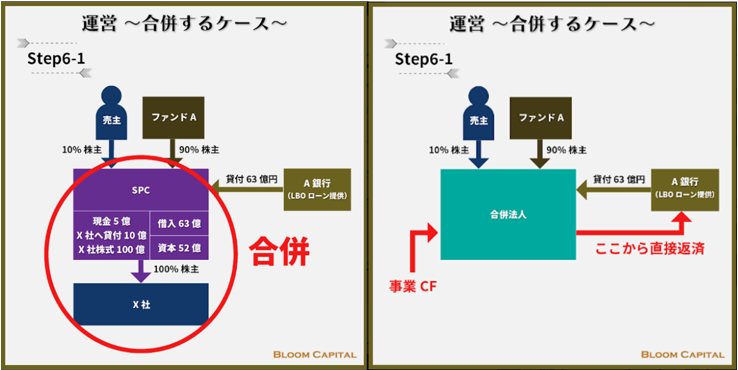

このあと2パターンに分かれていきます。SPC(子会社)とX社(孫会社)を合併するか否かという実務上の論点になります。まず、合併するケースはこういう風になります。

合併後、合併法人(SPC+X社)ができて、この法人が旧X社の事業を運営するので、その事業CFはそのまま銀行に返せば良いですよね。次に、合併しないケースはこちらです。

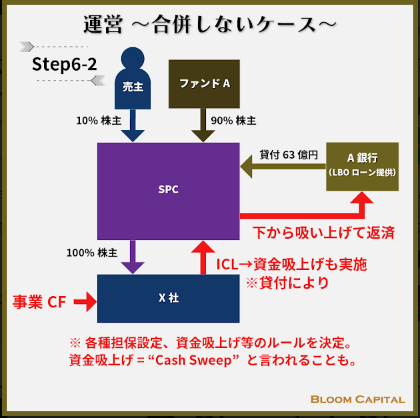

SPCとX社が別々になっている場合、X社の方からSPCに貸付をする様な形でICLを作ります。それを原資に銀行に返済するという風になります。詳細は次回説明しますけど、キャッシュスイープ(Cash Sweep)という話で、一定の余剰CFは自動的に吸い上げて強制弁済したりするルール決めをしたりすることもあります。

SPCと合併させない場合はどういう場合?

・許認可に関わる事業の場合

・社歴の長さが重要になる場合

・繰越欠損金等の税務メリットに鑑みて…etc.

ということで基本編PART2は以上になります。次回は応用編ということでやっていきたいと思います。次回もよろしくお願いいたします。

続きのコンテンツのご紹介

応用編の動画の書き起こし記事

https://bloomcapital.jp/dojo/14066

応用編のYouTube動画