![]()

2020.06.13

会社売却とバイアウトそして事業承継の物語 8話 ~M&A専門家とオークション~

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

M&Aアドバイザー(FA) ~2018年3月25日~①

平井は、渋谷とFAの来社を告げられると、清水と一緒にミーティングルームに入った。そこには小柄で黒縁メガネをかけた白髪交じりの男がいた。

渋谷 「ではまずご紹介します。BAパートナーズの樫村さんです」

平井 「こちらも弁護士の清水先生をご紹介します」

みんなが名刺交換をして着席した。樫村が差し出した名刺には、「株式会社BAパートナーズ」(以下、「BA社」という)と記載されていた。BA社はIT業界に強い専門FAファームであり業界では名が通っていた。樫村は、メガバンクに新卒で入社し銀行系列のバイアウト・ファンドに常務として出向、その後IT関連上場会社の金融部門本部長、外資系投資銀行…という経歴の人物だ。外資系投資銀行が倒産したことを契機としてBA社を創業した。IT業界にも強く、投資銀行でももまれてきたプロの M&A バンカーであった。ブルーとの単独交渉では、FT社社長の平井が思い描いているような株主価値を提示してもらえる可能性は低かったことから、平井も渋谷も次の手を決めあぐねているということは事前に樫村には伝わっていた。

渋谷が全体の背景を説明したあと、今度は平井が会社の説明をひと通り行った。創業の経緯、現在の状況、顧客属性等説明は多岐にわたった。平井らが説明をしているとき、樫村は黒縁メガネの奥にある鋭い眼で平井を見透かすようにじっと視線を合わせながら話を聞いていた。

樫村 「ご説明ありがとうございます」

樫村が答えた。少しの沈黙のあと、樫村は「色々とお尋ねしたいのですが」と言いながら質問を開始した。現在の株主構成、売上・利益が横ばいの理由、社長自身の株式を50%以上売却することは可能かどうか、希望する株主価値、どういう相手であればシナジーが生まれうるか、顧客の種別、販売チャネル、社長が思う自社の強み、キーパーソンの存在、競合優位性、KPI等、非常に多くの核心に迫る質問がなされた。

平井は、最初は樫村を「少し変な人かもしれないな」と思っていたが、鋭い質問が立て続けになされる様をみて印象が完全に変わっていた。

ホライズン(VC)の渋谷からも説明をし、ブルー社のこと、ホライズンがファンド期限満期が近づいている点等にも触れた。それらを受け、樫村が長い説明をはじめた。

樫村 「平井社長、渋谷さん、状況はすべてわかりました。平井社長が場合によっては50%以上の株式を手放される意向があることもわかりましたので、私どもがご支援できるお話かと思います。また、条件として合理的な株主価値を前提とされるとのこと。これはオーナー社長である平井社長からみても当たり前のことですよね。今回の話では、このままブルーさんとの交渉だけを進めていっては、この条件を満たすことができる可能性はきわめて低いだろうというファクトはここにいるみんなが同意していることだと思います。このように特定の買い手から買収提案を受けるというのは非常によくあることです。この場合、もし売り手側に売却意思があるのであれば、他の買い手候補に打診してみるというのはよい手段です。実際にビジネスをやっていても相見積もりをとったりしますよね? 会社も一緒です」

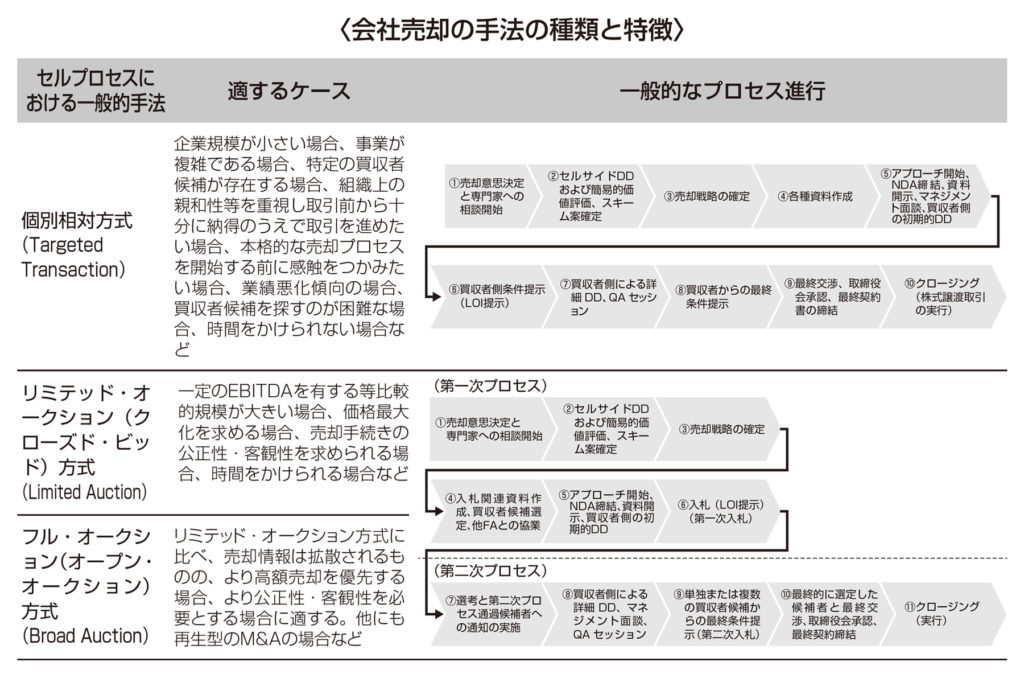

こう言って、次の図のような売却手続きの進め方に関する資料を出して説明を続けた。なお、樫村は事前に渋谷から論点を聞いており、この資料を作成していた。

樫村 「事前情報は渋谷さんから伺っていますので、まず一般的な売却手続きのプロセスから話します」

こう言いながら、樫村は、準備段階から買収者候補への打診、クロージングに至るまでひと通りの説明を行った。その後、樫村は本件のプロセスについての自分のアイデアを説明した。

樫村 「この資料には大きく3つの売却方法が記載されています。3つを厳密に分類することは難しいのですが、まず1つ目が「個別相対方式」と呼ばれている方式です。これは買い手候補と売り手が、原則として1対1で交渉を続ける方式で、このままブルー社のみと交渉する場合はこの方式になります。2つ目は、「リミテッド・オークション(クローズド・ビッド)方式」です。これは「入札方式」ともいって、売り手側がプロセスを管理しながら、複数かつ少数の買い手候補に同時検討してもらい、入札期限までに価格提示をしてもらうものです。広く打診する場合に比べ、情報流出や噂が広まって企業価値が毀損する可能性を低下させることができます。3つ目は「フル・オークション(オープン・オークション)方式」で、より幅広く売却案件情報を公開し、複数の買い手候補に検討してもらう形式です」

樫村はここで一度話を止めて平井の理解度を確かめたうえで話を続けた。

樫村 「今回もし売却手続きを行うなら、ここで言うリミテッド・オークションの形式で進めたいと思います。広範に打診するという方法はとらず、限定した複数の相手と進めるイメージです。これにより、交渉の初期段階で相手との協議を深められますし、御社の魅力も十分に伝えることができると思います」

平井はこれに応えて言った。

平井 「そうですね。進めるならその方法がよいかもしれませんね。やはり会社同士の親和性や残る役職員と先方との相性等は私にしかわからないので、DDに入る前にそのあたりは把握しておきたいです」

樫村 そうですね。まず候補者とは十分に話し合いをして進めましょう。私はFT社さんが属するようなIT・ネット業界をよく知っているので、広く打診しなくてもちゃんと価格をつけてくれる買い手候補を見つけるのは比較的容易だと思いますよ」

【M&A参考動画】M&Aアドバイザー選びのコツ!

(執筆及び監修:株式会社ブルームキャピタル 代表取締役 宮崎 淳平)