![]()

2020.06.13

会社売却とバイアウトそして事業承継の物語 3話 ~イグジット準備、売却手続き、全体像~

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

会社売却の準備と事前情報整理 ~2018年3月15日~①

三村との面談から1週間、平井は売却する意思を固めていた。やはり、現在の組織、事業内容、他社とのシナジーの可能性、自身の関心等を考えると、 M&A イグジットに気持ちが傾いていた。平井は弁護士の友人である清水にもこの考えを聞いてもらいたかった。彼は五大弁護士事務所の1つに在籍していた優秀なM&A専門弁護士だ。ベンチャー企業M&Aも事業承継M&Aも豊富な経験をもっている。時計は午前9時を回ったばかりであったが、平井が電話すると、すぐに来社してくれるとのことだった。午前9時半には平井のオフィスに到着した清水に、ことの顛末を説明した。

清水 「平井さんの考え自体はよくわかったので、今日は僕が思ったことや重要なことを順にお話ししていきますね。ただ、その前に……。平井さんはこの話を誰に相談していますか? もしかしたら現段階では、私のような弁護士よりもM&Aアドバイザーや過去に売却を経験した経営者等にもアドバイスをもらったほうがいいかもしれませんよ(注)」

清水が言うとおり、経営者がM&Aイグジットの選択肢の是非を悩んだ際には、弁護士や会計士が適切な相談相手とはいえない場合があるのだ。それでは弁護士や会計士でなければ、経営者は誰に相談すべきなのだろうか。これはなかなか難しい質問ではあるが、はずれがないのは過去にM&Aイグジットの成功経験をもつオーナー経営者(雇われ経営者ではなく)か、または信頼できるM&A専門のアドバイザーだろう。

VCからの出資を受けている場合でも、VCの担当者は最適な相談相手にならない場合もある。VCと経営者はM&Aイグジットにおいて利害が相反する場合が多いからだ。

VCは可能な限り高い株価で投資した株式をできるだけ確実に売却したい。一方で、経営者はIPO時に保有株を大量売却できないし、M&Aイグジットにおいても価格だけが重要な関心事というわけではなく、むしろキーマン条項や表明保証条項等、価格以外の要素が非常に重要となる。

平井は清水に対し、すでに三村に相談していること、その結果、売却自体には比較的積極的な姿勢であることを伝えた。

清水 「わかりました。それでは今日はもし売却を進める場合、どういった点に気をつけるべきかということについて少し整理したいと思います」

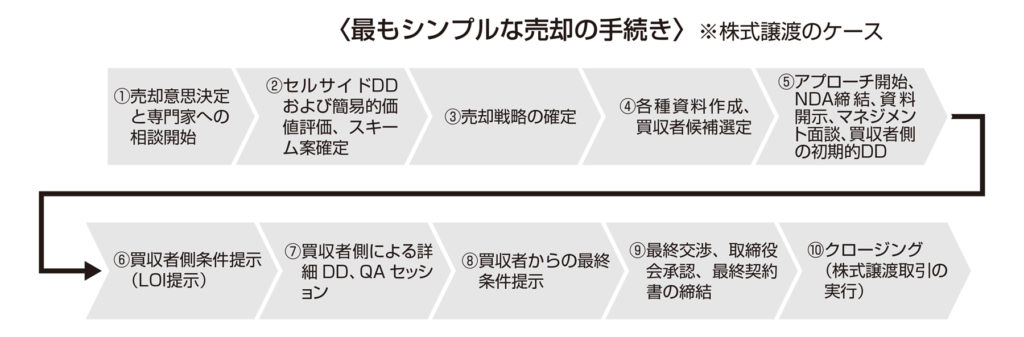

清水はホワイトボードの前に立ち、次の図のようなプロセス図を描き、M&Aイグジット手続きを進めるうえでの法的リスク、スキームおよび手続きの詳細について説明を続けた。

清水 「準備は色々とありますが、まず図に記した⑤が買い手とのやりとりのスタートです。その後、平井さん、つまり売り手側は対象会社の資料を買い手に渡して検討してもらいます。NDA(Non-Disclosure Agreement:機密保持契約書)締結は平井さんと買い手さんでやってくださいね。原則的には、オーナー経営者の売却ではオーナーにかかわる情報も含めて開示されているのが一般的ですからね。この契約締結主体についてはM&Aでは慎重に考えなければいけません」

平井 「なるほど、あくまで売り手は僕であって対象会社ではないということだね」

清水 「そういうことです。それでNDAを締結して資料開示し、いくつかインタビューなどに答えていくと買い手側はざっくりした条件を意向表明書(別称「LOI」。詳細は『会社売却とバイアウト実務のすべて』第五部 2-8参照)という書面で提示してくると思います。ここが図の⑥のステップです。この初期的な条件提示に対して平井さんがOKならば、次にくるのが図の⑦のデュー・ディリジェンス(以下、DDと略す)です。これは買い手による詳細な対象会社の買収監査(同書第三部 5-1参照)のことです。この段階にきてはじめて決算書等の基礎資料以外の詳細な機密資料一式、たとえば社内の帳簿や各種議事録等のより機密性の高い情報を開示します」

平井 「⑥の買収者側条件提示(LOI提示)というのは法的にはどういう位置づけなのかな? ここで条件提示しても、そのあとのDDで条件が変わる可能性があるのなら、ここで条件提示する意味はあるの?」

清水 「いい質問ですね。通常このタイミングでは買い手としては『今後まだ条件変更の可能性がある』という前提で条件提示をします。よって、ノンバインディングともいわれ、意向表明書には『本書には法的拘束力がない』と明記されるのが一般的です」

平井 「でもそれではあまり条件提示の意味がないということにならないかな?」

清水 「いえ、そんなこともありません。一応、意向表明書に記載された金額は今後の交渉において事実上の目線になります。また、意向表明書を捺印して提出してくるというのは、取締役会なのか事業部なのかの承認レベルにもよりますが、普通に考えるとある程度『組織として本格的に検討している』ということを意味します。だから、次にくる⑦のDDにおいて多くの機密情報を開示しなければならない売り手にとっても、資料を開示する一定の理由付けにもなるんです」

平井 「なるほどね」

清水 「この御社の会議室はある程度広いですから、実際の詳細DDはここでやってもらえばいいと思います。ここにFT社さんの資料を並べて、片っ端から買い手候補に調査してもらいます。買い手候補は会計士や弁護士等の外部のプロも連れてきて、この部屋で共同で調査作業を行うことになると思います。この段階までくると、決算書や試算表だけでなく総勘定元帳や取締役会議事録、すべての契約書等が開示資料に含まれるのが普通ですかね。資料の分量も一般的に非常に多くなります。対象会社にもよりますが、外部のプロたちは最短で2週間から1か月くらいの間に財務、法務等それぞれの担当領域に関しての報告書を書き上げ、委託者である買い手候補に送ります。そのうえで買い手候補の社内でDD結果について議論を行い、それらを経て最終的な買収条件が平井さんに提示されます。この段階が図の⑧の段階で、ここから最終的な交渉フェーズに入り、これらの決着がつけば図の⑨の最終契約書の締結、最後の⑩の株式譲渡取引の実行という流れになります」

平井 「さすがだよね清水さん、全体像がつかめたよ。あとは進めるにあたってはどういうところに注意すべきとかある? 初めてだからよくわからないんだよね」

平井は清水に問いかけた。

清水 「すごく難しい質問ですねぇ……。M&Aの取引って本当に無数のポイントがあるんですよ。あと何が重要かというのも取引ごとに大きく異なるんです。あえて項目を並べるとこんな感じかなぁ……」

清水は箇条書きを書き終えてから話しはじめた(ここでは箇条書き掲示は割愛)。

清水 「本件が非上場会社のM&Aイグジットであることから考えると、プロセス設計、スキーム、相手先、価格、最終契約(同書第五部 3-3参照)、社内ケア、セルサイドDD(同書第三部 6-1参照)、税務は重要な要素ですかね。プロセス設計では入札方式にするのか相対方式なのかを考えます。これは別途また議論したほうがいいですね。スキームは、株式譲渡以外に事業譲渡や組織再編行為(同書第三部 3-4参照)を考慮しなくてよいかといった論点を考えます。『事業譲渡だとキャピタルゲイン課税にならないし、個人ではなく対象会社にお金が入るから株式譲渡のほうがメリットが高い』と説明する人もいますが、そうでないケースもけっこうありますからね」

平井 「それってどういうケース?」

と平井が尋ねると、清水は即座に説明を加えた。

清水 「ちょっと論点が深くなりますが、退職金を会社から支払ったあとに事業譲渡すれば、平井さんが受け取れる課税後の手取り総額が株式譲渡スキームよりも多額になる場合(同書第三部 4参照)があるんです。ほかにも事業譲渡のほうがよいケースはいくつもありますよ」

平井 「なるほどね」

【M&A参考動画】会社売却プロセス、どう進む?

(執筆及び監修:株式会社ブルームキャピタル 代表取締役 宮崎 淳平)