![]()

2020.06.13

会社売却とバイアウトそして事業承継の物語 6話 ~種類株、事業譲渡、会社分割~

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 19

Warning: Trying to access array offset on false in /home/buyout/bloomcapital.jp/public_html/wp-content/themes/bloomcapital/single-dojo.php on line 20

会社売却準備と事前情報整理 ~2018年3月15日~④

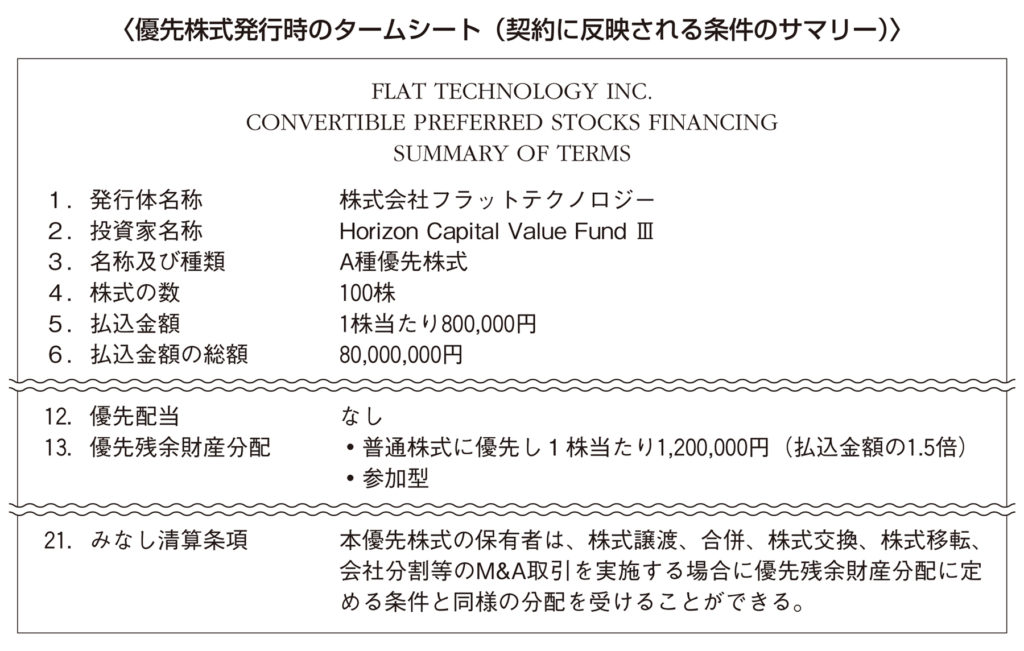

清水が言ったとおり、Webで検索すると様々な情報が確認できた。このように売り手である平井自身が M&A に詳しくなろうという姿勢はM&Aイグジットの結果に響くものだ。また、清水に種類株式(詳細は『会社売却とバイアウト実務のすべて』第五部 4-2参照)関連の資料を送付したところ、すぐに電話が入った。

清水 「平井さん、種類株式の条項みてみましたよ。御社がこれまで1億円の増資を受けているのですが、そのうちの8,000万円分が種類株式による投資です」

平井 「なるほど、それで僕の売却条件に影響する可能性はありそう?」

清水 「ええ。一応、残余財産優先分配権という条項とみなし清算条項(詳細は『会社売却とバイアウト実務のすべて』第三部 6-4-3参照)という条項があります。みなし清算条項というのは、登記上ではなく契約上の取り決めなのですが、これはM&Aで株式を売却するときには優先的にホライズン(VC)が売却対価を得られるというものです」

平井 「それはどういうことなの?」

清水 「つまり、締結された契約書一式とタームシート(次の図参照)をみると、仮に株主価値として5億円で売却できるとなった場合には、優先株が1.5倍・参加型となっているので、ホライズンは種類株式投資額8,000万円の1.5倍である1.2億円を先に受領する権利があり、5億円から1.2億円を控除した残額の3.8億円が持分に応じて種類株主も含めた各株主に分配されるという取り決めになっているようです」

平井 「あ、それはホライズンが投資する際に言っていたかな。それは大丈夫だよ。あらかじめ合意しているから」

清水 「なるほど。あともうひとつ気になるのは、事業譲渡(詳細は『会社売却とバイアウト実務のすべて』第三部 3-3参照)や会社分割(詳細は『会社売却とバイアウト実務のすべて』第三部 3-3参照)で売却する場合には、種類株主の事前合意または種類株主のみで開催する種類株主総会での承認を得る必要があるということになっている点ですかね」

平井 「なるほどね。ただ、今回の場合は種類株主がホライズンだけなので問題ないということになるよね?」

清水 「たしかにそうですね。オーナー経営者が会社分割したいと考えている一方で他株主が合意するかわからないといった場合には、種類株主総会の承認を得る必要性の有無が問題になること(注)もありますが、今回は大きな問題にはならないでしょう。ただ、事業譲渡や会社分割という選択肢は税務等の視点では検討してみる価値はあるかもしれません。この話はまた今度やりましょう」

その後、13時に予定どおりホライズンキャピタルの渋谷が来社した。

平井 「渋谷さん、先日はありがとうございました。いやぁ、色々考えましたよ。本当に久しぶりに悩みました。結論から言うと本件を積極的に考えようという気持ちになっています。いままではM&Aイグジットという選択肢はまったく考えていなかったんですが、私としてはこの事業やメンバーの価値を引き上げてくれる新しい買い手さんがいて、満足いく金額で買収してくれるのであれば、それでいいのかなと思うようになったんです」

平井はこう言ってから10分ほど今回の結論に至った背景について渋谷へ説明した。そして最後に最も気になっていた質問を渋谷に投げかけた。

平井 「ところで、ブルーさんはいくらくらいで評価してくれるんですかね?」

渋谷は動揺に気付かれないよう、表情や声のトーンは変えずに答えた。

渋谷 「実は、岡野社長のM&Aの方針については前々からある程度知っているんですが、彼らは買収する際のルールを社内的に決めているようなんです。平井さん、EBITDAという指標はわかります?」

平井 「ええ、わかりますよ。EV/EBITDA倍率などよく企業価値評価に使われますもんね」

清水と話したあとでEV/EBITDA倍率については色々と調べていたところだった。

渋谷 「そのとおりです。これは“類似会社比較法”というのですが、ブルーさんはEBITDAの2年分を買収時の事業価値として評価するという方法をとっているようなのです。なので、FT社さんのEBITDAの2年分というと、前期の2017年3月期の実績でみた場合、事業価値が4億円ということになります。ここから純有利子負債を控除したものが株主価値になります。御社の場合、前期基準でみると現預金が有利子負債よりも1.6億円多くなって純有利子負債はマイナス1.6億円です。したがって株主価値は5.6億円となります。ただ、今期がそろそろ終わるので、今期末のEBITDAや純有利子負債を用いればもう少し評価は上がるかな……」

平井 「えっ、でも2倍というのは安すぎませんかね?」

平井はカチンときて即座にこう聞いた。優先株式(詳細は『会社売却とバイアウト実務のすべて』第五部 4-2参照)の優先分配額は前述のとおり1.2億円であることから、時価総額全体が5.6億円だとすると、(5.6億円-1.2億円)×80%=3.52億円しか平井には入らないことになる。清水からは3倍~7倍の取引が主流で10倍以上の評価がつく事例もあると聞いていたのだ。この点については、渋谷も市場における相場感覚はもっていることから、平井に同調するように話を続けた。

渋谷 「たしかにそうですよね。それでね、私にもちょっとアイデアがあるんです。知り合いにM&Aのプロがいるので、よろしければ会ってみませんか? FT社の業界にも精通していて様々な可能性について肌でわかっている人です。もしお会いいただくということでよければ、彼らとは弊社もNDAを締結している間柄なので、事前に情報共有しておきたいと思います」

M&Aイグジットは非常に特殊かつ高度に専門化されたものだ。このことから対象会社が属する業界に精通したプロに売却を依頼すれば、多くの可能性を検討してくれる。結果、平井は一度そのFAと会うことを決め、アポ調整をすることになった。

(執筆及び監修:株式会社ブルームキャピタル 代表取締役 宮崎 淳平)