![]()

会社分割

会社分割は、組織再編手法の一種で「新設分割」と「吸収分割」に大別されます。承継会社・設立会社では全ての種類の会社が当事会社として認められ、一方で分割会社としては株式会社と合同会社に限定して認められています。

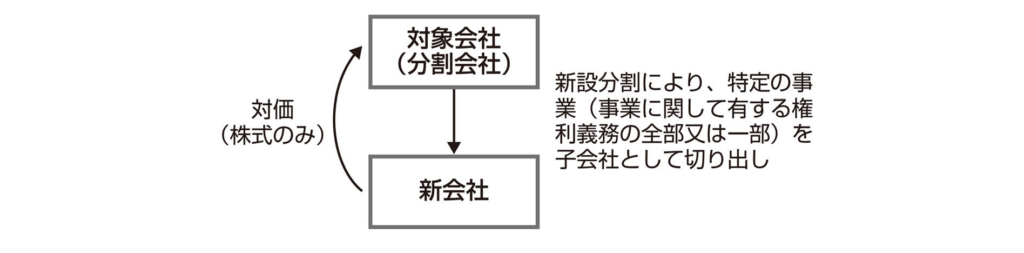

新設分割とは

「新設分割」とは、以下の図のように、ある会社の特定の事業部を子会社化する場合等のグループ内再編等において用いられます。この場合、対象会社である分割会社には新会社の株式が対価として交付されます(現金対価が許容されると、新会社の株主がいなくなってしまう)。

一定の条件のもと、追加的に新設会社の社債、新株予約権等の交付はできます。なお、いったん新設分割により子会社化を実施したあとに株式譲渡により当該子会社を売却するということも可能ですが、この場合は税制適格・非適格の判定をはじめとした税務上の重要検討事項(グループ法人税制等)がいくつかあります。

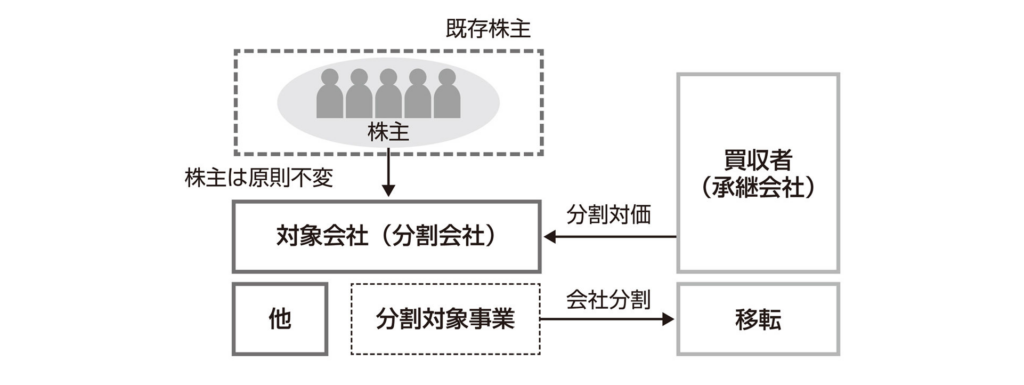

吸収分割とは

第三者間のM&A取引で用いられることがより多いのが「吸収分割」です。一般的には、分割会社は買収者(承継会社)の株式を対価として受領します。分割対価に金銭等の株式以外の対価を用いることは可能ですが、この場合には合併や株式交換等と同様、税制適格・非適格等の税務上の重要検討事項やその他手続上のポイントが変わってきます。

事業売却の際に「新設分割+株式譲渡」により売却をするのか、「吸収分割」により直接的に売却するのかという点においては実務上よく議論になる点です。「新設分割+株式譲渡」スキームの場合、対象会社の分割対象事業の事業部長等が「社長になりたい」等のこだわりが強い場合等には有効な手段になりえます。

そういった場合は、買収者である承継会社側としても「事業買収には興味があるが、安易に吸収分割して組織に取り込むことで事業部長が辞めると言い出すようなことは避けたい。それであれば新設分割で新会社をつくってもらって、その株式を取得して子会社として運営したほうがよいかもしれない」と判断する場合もあります。また、この方法によればアーンアウト等の特殊な定めを設定する際の自由度も上がります。

会社分割と事業譲渡の相違点

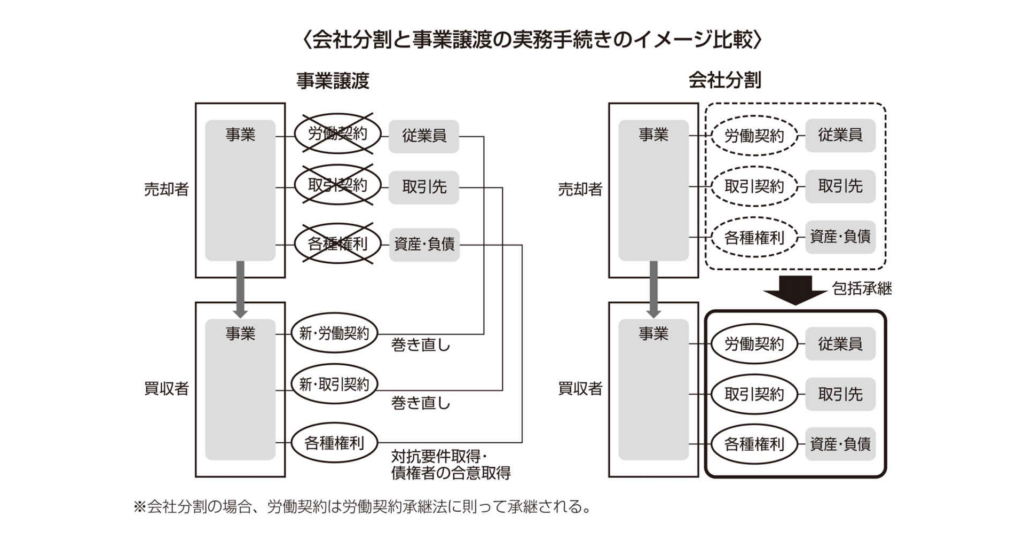

「会社分割」については、事業譲渡と絡めてご理解いただいたほうがよいと思います。過去の判例によると、「事業」とは、「一定の営業目的のため組織化され、有機的一体として機能する財産」をいいます。これには、単純な資産・負債といった財産のみならず、当該事業目的により雇用している従業員との労働契約や取引先との取引契約等も含まれます。

この前提の中、「事業譲渡」の場合、売却者(譲渡会社)は対象となるそれぞれの資産、負債、労働契約、取引契約などを個別に同意を得て買収者(譲受会社)に対して譲渡していくことになります(事業譲渡はこの「個別同意」を得る手続きがあるという点が重要なポイント)。

実務的には、資産は第三者対抗要件を付す形で譲渡し、負債は債権者に譲渡の承認をとり、労働契約は一旦解除のうえ再度労働契約を巻き直し(実務的には転籍合意書等の名目で労働条件を明示して対処します。

労働契約の承継も可能だが、退職と再雇用の方法をとることで退職金支払債務や未払賃金の支払債務承継を回避可能)、取引契約自体は一旦譲渡会社と取引先間の契約を解除して譲受会社と取引先間の契約に巻き直す(または、契約地位移転合意書等を締結して対応)等といった手続きを行って、関連する項目の1つひとつが確実に譲渡されるようにしていく必要があります。

一方で、「会社分割」であれば、「包括承継」であるという見方が主流であり、一部の第三者対抗要件具備などの手続きや登記手続きは必要になるものの、基本的には個別対処せずとも株主総会決議および求められた手続きの実行により包括的(労働契約は労働契約承継法に則って)に承継されるものと解されます。

これにより、「事業譲渡」の煩雑性を回避しながら事業の売却ができる点は実務者にとって魅力的な選択肢となっています。ただし、それでも「事業譲渡」を選択するケースも存在します。

具体的には、早期に事業売却を実施したい場合で、かつ対象事業の債務者の数が少数であり、事業譲渡を実施してもそれほど負荷がかからないケース(「会社分割」の場合、債権者保護手続きに最低1か月を要する)と、買収者側が簿外債務等を心配するがゆえに引き継ぐ対象の債務を明確に確定したいというケース(会社分割は基本的に「包括承継」であることから、対象事業に関連する偶発債務等がのちに発覚した場合に当該偶発債務が売却者〈分割会社〉に存するのか買収者〈承継会社〉に譲渡されているのかという認識の違いが問題になる可能性が相対的に高いという見解もあります。とはいえ、契約書に定めることで一定の効果は期待できる)が代表的なものです。

なお、やや応用ですが重要な論点を1つご紹介します。売却対価の受取主体にかかる税務についてです。会社分割でも、一般的な手法といえる「分社型分割」では対価の受領者は「会社」となり、既存の個人株主(オーナー経営者等)とはなりません。

しかし、「分割型分割」というスキームを用いることで分割会社の既存の個人株主(オーナー経営者等)が対価を受け取ることも可能となります。ただし、税制適格要件を満たさない場合は、当該分割会社の株主には高税率のみなし配当課税が課せられる可能性があります(キャピタルゲイン課税ではなく)。

分割対価が高ければ高いほど、該当する資本金額との差額に課税されることになるのです。したがって、なんとか税制適格要件を満たしつつ、分割型分割を実施したいというニーズが出てきます。

なお、分割型分割は、①剰余金の配当として承継会社株式を分割会社の株主に交付する方法や、②定款変更を行ったうえで全部取得条項付種類株式の取得対価として承継会社株式を交付する方法があります。分割型分割を実際に実施する場合、これに詳しい法務及び税務の専門家の双方を交えたうえで進めていくことが重要です。

~会社分割と事業譲渡の主な相違点~

| 会社分割 | 事業譲渡 | |

| 性質 | 会社法上の組織再編 | 取引行為 |

| 消費税 | かからない | 課税資産があれば、当該資産に課税される |

| 不動産所得税 | 非課税措置あり | 発生 |

| 債権者の事前承諾 | 不要、債権者保護手続きが必要(1か月) | 必要 |

| 契約上の地位等の移転 | 個別同意が不要(包括承継) | 個別同意が必要 |

| 労働者の移転 | 個別同意が不要(労働契約承継法に則る) | 個別同意が必要 |

| その他 | ・リスク等が引き継がれる可能性がある

・その他会社法に則った手続きが必要 |

リスク等の引継ぎを若干防ぎやすいという見解がある |