![]()

新設分割

« Back to Glossary Index

新設合併とは、新設型の組織再編手法の一種で、既存の会社(株式会社又は合同会社)がその事業に係る権利義務の全部又は一部を新設会社(株式会社又は持分会社)に包括承継(一般承継)させることを言います。

2社以上の会社が分割会社となり、共同して1つの会社を設立する新設分割のことを「共同新設分割」といい、会社法上明文でこれを許容しています。

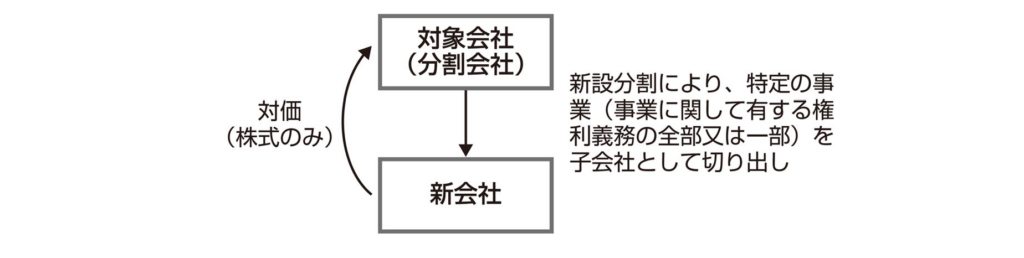

新設分割のイメージ

新設分割は、ある会社の特定の事業部を子会社化する場合等のグループ内再編等において用いられます。

この場合、対象会社である分割会社には新会社の株式が対価として交付されます(現金対価が許容されると、新会社の株主がいなくなってしまうため)。一定の条件のもと、追加的に新設会社の社債、新株予約権等の交付はできます。

なお、いったん新設分割により子会社化を実施したあとに株式譲渡により当該子会社を売却するということも可能ですが、この場合は税制適格・非適格の判定をはじめとした税務上の重要検討事項(グループ法人税制等)がいくつかあります。