![]()

ベンチャーキャピタル法(Venture Capital Method)

ベンチャーキャピタル法(Venture Capital Method:VC法)とは、主にベンチャーキャピタルやバイアウトファンドが投資評価時に用いる手法で、対象会社の将来PLモデル及び予測PER等から、流動化イベント時(イグジット時)に得られる収益を算出し、当該収益額からハードルレートを用いて現在価値を求めることで精算性を測る手法です。

ベンチャー企業等、ベンダー側が提出した プロジェクション(Projection) において将来FCFの現在価値換算を行う際、CAPM(資本資産評価モデル) による割引率は用いずに特殊な割引率を用いる場合があり、その方法がVC法です。

VC法もDCF法の一種ですが、その名のとおり「VC」が投資を実行する際の評価に向くものです。VCはそのビジネスモデルゆえ、「投資額が将来いくらで売却できるか?」「その場合にターゲットとした最低限のリターンが生まれるか?」を最も重視します。

算定実務

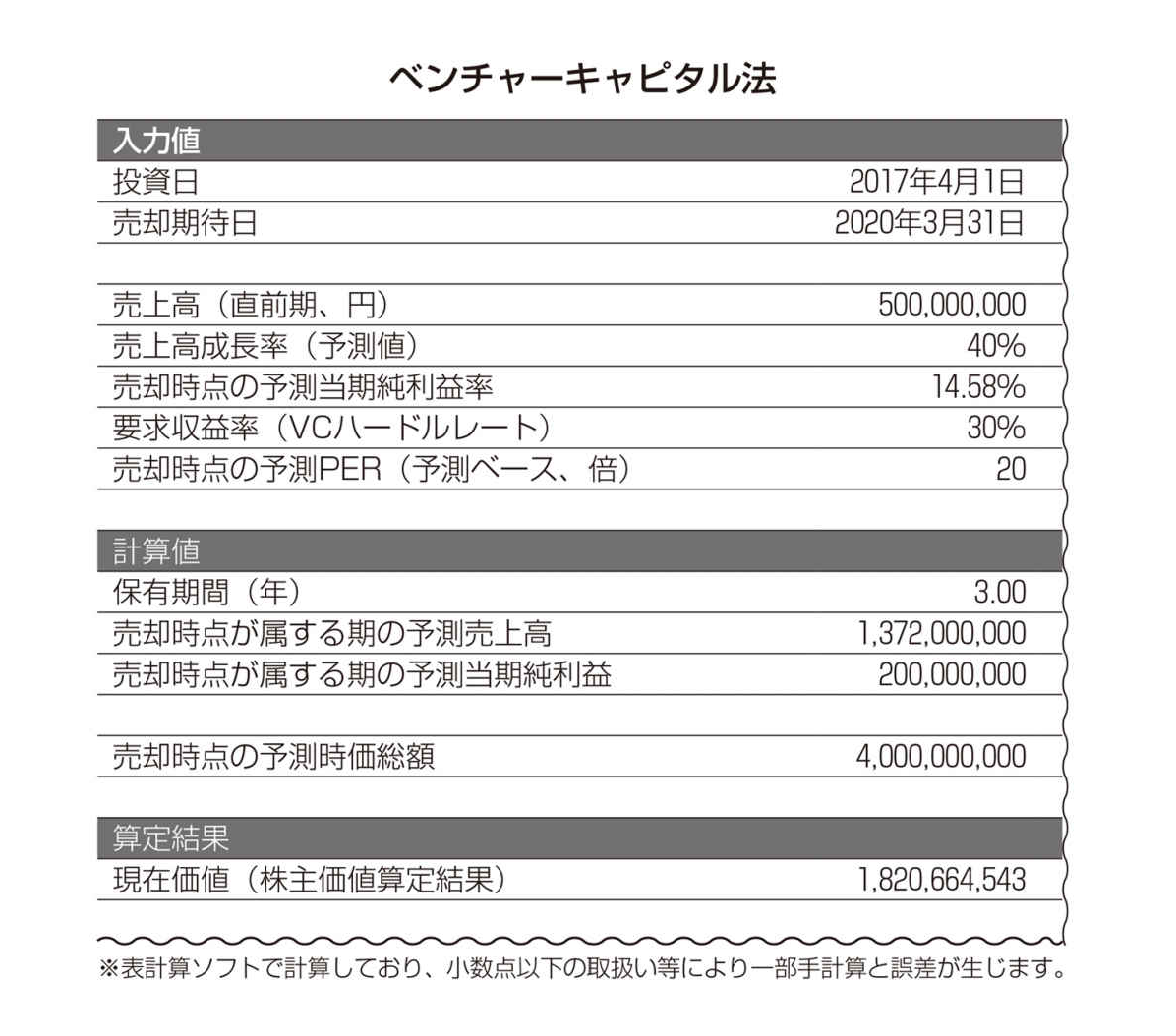

VC法はその計算自体はきわめて簡単な手法です。本手法は、「売却時点の予測時価総額」を「売却時点が属する期の予測当期純利益」と「売却時点の予測PER」の積により予測し、「投資家が要求するリターン」と「売却期待日」を材料に現在価値に割り引くことで「現在の株主価値」を算出しようというものです。

もちろん、PER以外の指標を用いてもかまいません。たとえば、VCがある投資案件への投資を考えているとしましょう。投資日からEXIT日(売却期待日、たとえば、上場後の特定日)までに3年間あると想定し、売却時点が属する予測当期純利益が2億円、上場した場合に推定される予測PERが20倍だとします。

この場合、上場後にイグジットする際の時価総額は40億円程度と予測できます。もし、対象会社のステージから鑑みたそのVCが要求する年次リターン(ハードルレート)が30%だとすると、以下の算式で「現在の許容できる株主価値」の上限値を算出することができます。

なお、成功した場合のキャッシュフローを割り引くことで現在価値を算出するという考え方が本手法なので、割引の際にはベンチャーキャピタルハードルレート(Venture Capital Hurdle Rate)を要求収益率として利用すればよいでしょう。

つまり、18.2億円以下の時価総額であればVCとしては投資可能と判断します。なお、上記で30%としている「要求収益率」については、VCが自社のファンド運用方針、ポートフォリオ戦略、投資対象のステージおよび業種などにより独自に設定している場合も多いものです。実際に算定してみたい方は、著者のウェブサイト「https://bloomcapital.jp/book-support」から「VCFC.xlsm」をダウンロードして、「VC」シートを利用してください。

VC法の算定をより具体的にみていきましょう。まず大前提として、PLのみでもかまわないので対象会社の中期計画を策定します。本手法は簡易的な算出を目的としている側面があるため、「プロジェクション」ほど細かい分析を行わないのが一般的です。

しかし、「売上高」と「当期純利益」については合理的な仮説を立てたうえで算定しないと本手法の結果を誤ることになります。本事例では、直近の「売上高」と「売上高成長率」と「当期純利益率」を変数として最終的に「売却時点が属する期の予測当期純利益」を算出しています。

また、通常VC法では「IPO」等の流動化イベント直後のPERを参考として「売却時点の予測時価総額」を算出するので、「IPO時期」および「売却時期」も考慮して倍率を設定します。

もし、投資する株式にIPO等の流動化イベント後に一定期間の売却制限(ロックアップ)等がかけられている場合、IPOからロックアップ期間分だけ「売却時期」を後倒しで考慮します。またPL指標には、対象会社側が策定した一定の合理性をもつ成功ケースの数値を利用します。

また、プロジェクションをより綿密に策定して本手法を行ってもかまいません(手間はかかるが本来はそのほうがよい)。

① 「投資日」と「売却期待日」にそれぞれの期日を入力します。

これにより、「投資」から「売却」までの年数(保有期間)を算定します。

② 本モデルの場合、直近の「売上高」、「売上高成長率」「売却時点が属する期の予測当期純利益率」を変数として入力することで、「売却時点が属する期の予測当期純利益」を算出しています。

本モデルは簡易的に予測当期純利益を計算していますが、より厳密には以下③で説明するように、売却期待日が属する期の予測当期純利益となるように数値を設定します。

③ 「売却時点の予測PER」を決定します。

このPERは「予測値ベース」であることに注意が必要です。つまり、分子が「株価」、分母が「1株当たり予測当期純利益」であることを要します。

この数値は、原則として「予測指標」を重視します。なぜ、「前期当期純利益」ベースのPERではなく予測ベースのPERを用いるのかというと、株価形成の過程においてはすでに発表された当期予測指標がすでに株価に織り込まれていると考えるのが自然だからです(成長が継続しているベンチャー業界ならなおさらです)。

なお、バイアウトファンドが本手法を用いる場合には、EV/EBITDA倍率を用いて本手法を実施し、PERにより求めた結果と比較検討する場合もあります。なぜなら、バイアウトファンドはIPOと同程度、M&Aイグジット(トレードセール)による売却も視野に入れつつ投資を実施する場合が多いため、M&A 取引にてよく用いられるEV/EBITDA倍率も重視するからです。

④ 続いて、投資家が定める「要求収益率」を入力します。

前述のとおり、VC等では投資会社が自社で定めたレートを対象会社の性質に従って入力しますが、この数値が不明である場合には、「VCハードルレート」を参考に数値を入力してもよいものと考えます。

⑤ ②で求めた「売却時点が属する期の予測当期純利益」と③で求めた「予測PER」を入力すれば、自動的に「売却時点の予測時価総額」が算定されます。

また、①で入力した期日から「保有期間」が算出されますので、「売却時点の予測時価総額」を「保有期間」と④で入力した「要求収益率」で割り引くことにより、「現在価値」、つまり「現在の許容できる株主価値」の上限を算出することができます。

なお、この「現在の許容できる株主価値」は、ベンチャー・ファイナンス用語でいう「ポスト・バリュエーション(増資後株主価値)」に該当します。普通株式による資金調達を考えている起業家は、この手法を理解することでVCがどのようにポスト・バリュエーションの相場観を考えているのかについて理解できるようになるでしょう。

また、本事例は追加のファイナンスがなされないことを前提としています。本手法は「企業価値評価ガイドライン」に掲載されているような正式な株価算定に用いる際に推奨されている方法ではありません。

あくまで実務上の交渉に用いるということに主眼を置いた手法として紹介している点にはご留意ください。

なお、本記事でいうベンチャーキャピタル法等の考え方については、William A Sahlman “A Method For Valuing High-Risk, Long – TermInvestments(2009)”やJanet Kiholm Smith “Entrepreneurial Finance(2011)”により詳しい説明がありますので、関心のある方は参考にされるとよいでしょう。

注意点

VC法実施にあたってのその他諸注意について述べておきます。

① 重要な点として、本手法により評価しようという場合は、その前提となるプロジェクションは当該ベンチャー企業の「成功」を前提に策定されたものである必要があります。

この前提に立ったプロジェクションであってはじめて、正規分布や標準偏差で測れないリスクや提出する起業家の楽観的バイアスが内包されているといえるVCハードルレートで割り引く合理性が生まれます。

ただし、そうはいっても、たとえば5年後の市場規模が50億円であるという信頼性の高い予測がある中で、5年後の対象会社の売上が100億円であるというような計画を前提として予測すると、これは“成功ケース”ではなく“非現実的なケース”になってしまいます。

② 上記算定例ではPERを用いていますが、その他の指標で「売却時点の予測時価総額」を算出することも可能です。

③ 当期純利益を含めた財務指標やPER等のマルチプル指標には実績値、LTM、今期予測値等がありますが、これらのタイミングはすべて統一させます。

また、前述のとおり、成長が継続しているベンチャー企業の株価には開示された予測指標も織り込まれている割合が強いと考えるべきであり、基本的には「予測指標」ベースのマルチプル指標を利用します。

④ マルチプル指標は、算定時点で取得できる類似会社データを参考にするとよいでしょう。

ただし、VC等によっては、上場後のPERの相場を「20」倍等と捉えて、一定の数値を利用している場合もあります。IPO直後のPERは20倍を大きく上回ることが多いですが、安定して全株売却できるまでの平均PERに鑑みると、この程度の数値でみておきたいという投資家も多いようです。

⑤ VC法の利用が特に向くケースは、ざっくりと現在価値を見積もりたいケースの他、まだ実績のない急成長をもくろむベンチャー企業を評価するケースや、対象会社に財務的実績がなく類似会社比較法が適応困難なケース等があります。

このことから、VCが投資候補先であるベンチャー企業の評価に用いることが多くなっているのです。