![]()

CAPM(資本資産評価モデル)

「株主資本コスト」の算出にはいくつかのアプローチがありますが、最も基本的な算出手法が「CAPM(資本資産評価モデル)」を用いたものです。

CAPMは、株主資本コスト算出における代表的な方法です(負債コストの算定にも用いたられる)。

CAPMの基礎知識

株主資本コストとは、「株主がリスクに応じて要求する期待収益率」のことです。期待収益率は、国債等のリスクフリーレートに、個別銘柄のリスクに応じて調整された個別のリスクプレミアム(%)を加算することで算出します。最も一般的なモデルがCAPMです。長きに亘って、学者や実務家はCAPMを批判してきたが、CAPMに代わる実用的なモデルは未だに提唱されていない。

CAPM(資本資産評価モデル)

|

株主資本コスト(re)=rf+β×(E(rm)-rf) rf リスクフリーレート β ベータ値(個別銘柄について投資家が認識するリスクを意味する指標。) E(rm) 株式市場全体に対する期待リターン ※TOPIXの過去60年程度の平均リターン等で代用 rm-rfマーケットリスクプレミアム ※小規模企業にはこれに加え、サイズ・プレミアムも考慮します |

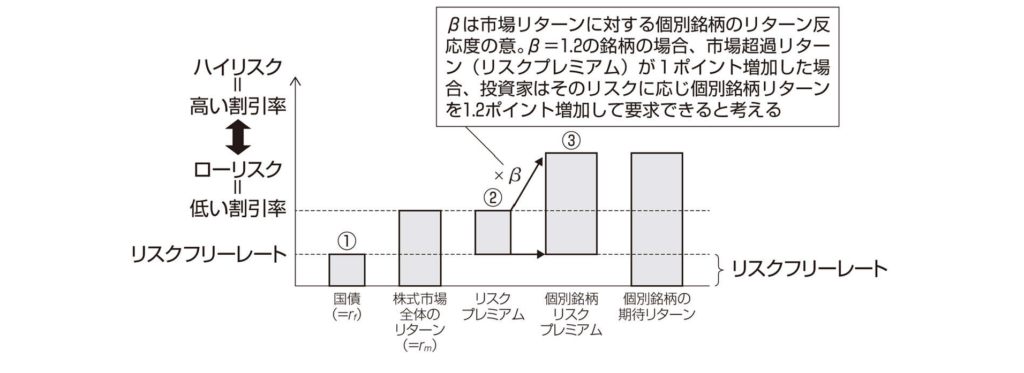

CAPMのイメージ図

ファイナンスの世界において株主の期待収益率である株主資本コストは、投資家が無リスク商品に投資する際の期待収益率「rf」(図中の「①」)と、投資家が市場全体で構成されるポートフォリオに投資する際に要求する超過収益率「rm-rf」(図中の「②」)に、特定銘柄のリスク倍率「β」を乗じた個別銘柄リスクプレミアム「β(E(rm)-rf)」(図中の「③」)を算出し、①と③を合算して求めます。

発展.CAPMの実際の計算~WACCの導出まで~

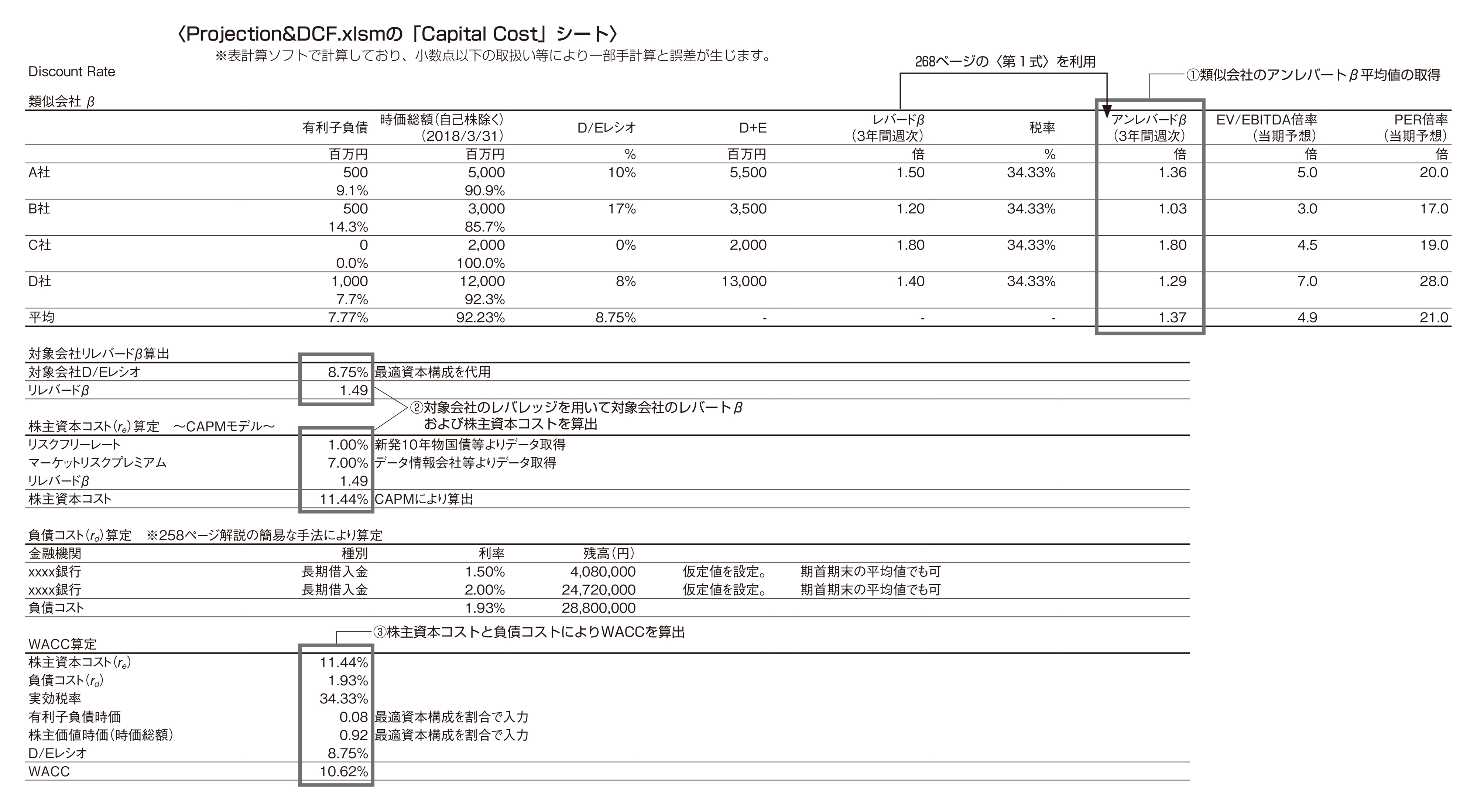

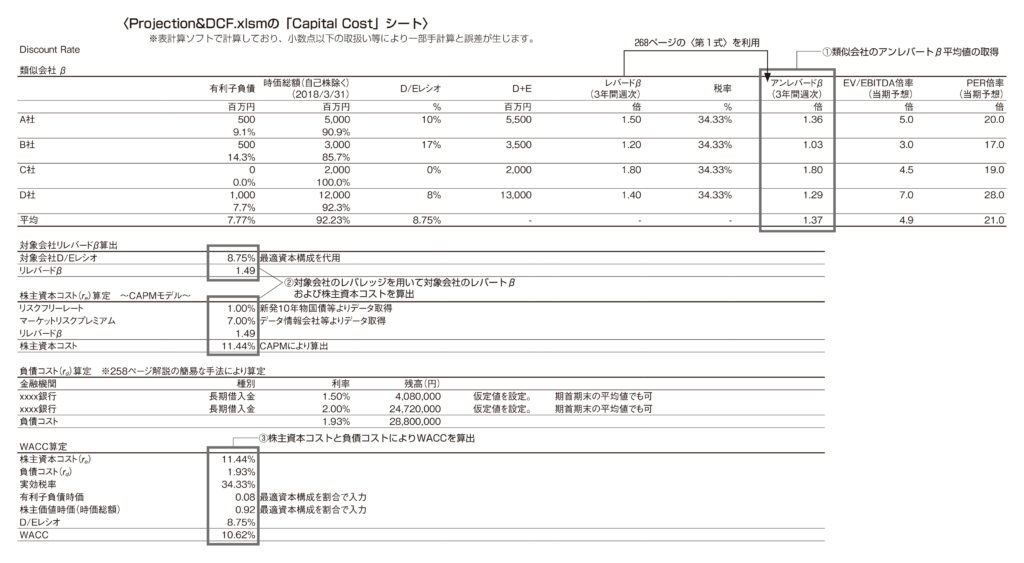

実際の割引率の計算は付録の「Projection&DCF.xlsm」を用いて解説していきます。まず、同ファイルの「CapitalCost」シート(次の図)をご参照ください。高解像度画像は上記QRコードを読み込んで頂くか、こちらをご覧ください。

{kind=link}

本シートでは「WACC=10.62%」と算定されています。算定にあたっては、①類似会社のレバードβを取得し、アンレバードβに変換し平均値を取得、②対象会社のレバレッジを用いて対象会社のレバードβ(リレバードβ)および株主資本コストを算出、③株主資本コストと負債コストによりWACCを算出という3段階の計算を

経ています。以下、それぞれの入力項目について具体的にみていきましょう。

①類似会社のレバードβを取得し、アンレバードβに変換し平均値を取得

最上段の表には類似会社として4社を列挙しています。各社について、財務レバレッジ、レバードβおよび税率を入力しています。これらを公式に当てはめることにより各社のアンレバードβが算出されます(レバードβからアンレバードβへの変換式についてはこちら)。

右の2列は参考までにマルチプルを算定しているものであり、本割引率の計算には直接的に用いてはいない項目です。なお、レバードβは有価証券報告書や決算短信では取得できないので、ブルームバーグのウェブサイト等から取得します。β値の計算は外部情報に頼らずとも、Excel等でも簡単にできます。必要に応じてインターネットで調べてください。各社のアンレバードβが算出できたら、それらの平均値を計算します(最上段の表の最下行)。

②対象会社のレバレッジを用いて対象会社のレバードβおよび株主資本コストを算出

次に対象会社のレバードβ(リレバードβともいう)を算出します。本手法では、対象会社のアンレバードβが本表で算出された類似会社のアンレバードβ平均と等しいという仮定を置きます。このため、類似会社アンレバードβ平均値に対して対象会社のレバレッジを調整することで、対象会社レバードβ(=リレバードβ)を算出しています(二段目の表)。これをCAPMモデルに当てはめて株主資本コスト(re)を算出します(三段目の表)。

なお、対象会社の規模が小さい場合、ここでサイズ・プレミアムを加算することもできます。リスクフリーレート(rf)は、「新発10年物国債」の利回りデータを銀行のウェブサイト等から取得して利用します(ここでは「1.0%」を入力している)。マーケットリスクプレミアムは専門機関から数値データを購入しますが、ここでは差し当たり「7.0%」としています。

③株主資本コストと負債コストによりWACCを算出

また、WACC算定内「有利子負債」と「株主価値」については、ここに株主価値の時価を入力してしまうと「循環参照」の問題が発生してしまいます。したがって、ここでは長期的に収斂するであろう「最適資本構成」を類似会社の資本構成に鑑みて入力しました。たとえば、上場類似会社等を調査した結果、有利子負債:株主価値(自己株式除く時価総額)が0.08:0.92となる場合を最適資本構成と考える場合は、この例のように入力すればよいでしょう。なお、長期的に有利子負債による調達を行わないと仮定している場合は、単純に有利子負債の時価を0と置いてかまいません。これらの数値の入力が終われば、WACCが自動的に算出されます。