![]()

ベンチャーキャピタルハードルレート(Venture Capital Hurdle Rate)

ベンチャーキャピタルハードルレート(Venture Capital Hurdle Rate)とは、VC投資のプロが対象ステージに応じて経験則的に要求する収益率のことで、М&Aの実務家はDCF法によりベンチャー企業の価値算定を実施する際、当該収益率を割引率として使用することでベンチャー企業の評価に一定水準以上の合理性を持たせます。

VCハードルレートは予測キャッシュフローの大幅な変動リスク、倒産リスク(全損リスク)、非流動性リスク、各種取引コスト等を全て含有したものとして設定されます。

VCハードルレートを用いた企業価値評価手法

βの考え方は、「期待収益率の分布が正規分布等で表現でき、リスクが標準偏差で表現できる」という前提が置かれます。

具体的には、1年後の予想収益率が期待収益率を中心に約67%の確率で+σ~-σ(σ=標準偏差)になるようなリスク水準をもつという枠組みで考えることに一定の合理性がある場合にはじめて、σと相関係数(共分散)を材料にβを算出し、βを材料に株主資本コストを算出するCAPMが説明力をもちます。

そして、その株主資本コストを用いて期待FCFを割り引くことにも合理性があるということになります。実務的には、これらを前提として、類似会社平均βから対象会社のレバレッジを考慮したβに修正して株主資本コストを算出するのです。

一方、倒産により投資価値が0となるリスクもありながら、成功すれば何百倍にもなりうるスタートアップからミドルステージのベンチャー企業の場合、収益率の分布が正規分布に従いその分布のブレ幅を標準偏差でみようというアプローチに合理性があるかといえば、企業が小さければ小さいほど疑問符がつくでしょう。

この問題を解決するために、ベンチャー企業側から提出された成功ケースのプロジェクションから算定されるFCFを割引対象とし、割引率も類似会社からの推定値ではなく、ベンチャー投資のプロが対象会社のステージに応じて経験則的に要求する収益率を用いて価値評価しようというアプローチがあります。

この経験則的なベンチャー投資家が期待するリターンは「VCハードルレート」とでも呼べるものであり、これは予測キャッシュフローの大幅な変動リスク、倒産リスク(全損リスク)、非流動性リスク、各種取引コスト等をすべて包含したものとして設定されます。

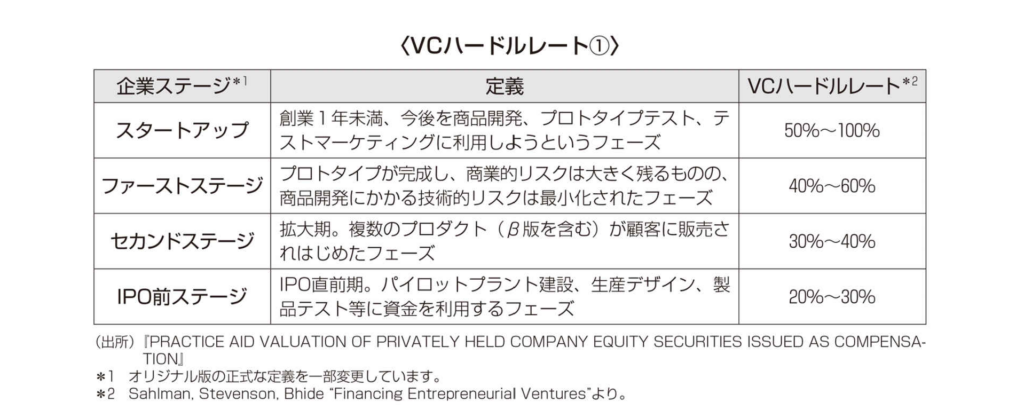

以下、次の表で紹介するのは、米国公認会計士協会が発表している『Valuation of Privately-Held-Company Equity Securities Issued as Compensation – Accounting and Valuation Guide』に収録されたVC各社がベンチャー企業に求める要求収益率の一覧で、これを企業ステージごとにマトリックス化したものです。

このデータは過去に複数の調査者により実施されたVC各社へのヒアリングで聴取された値です。

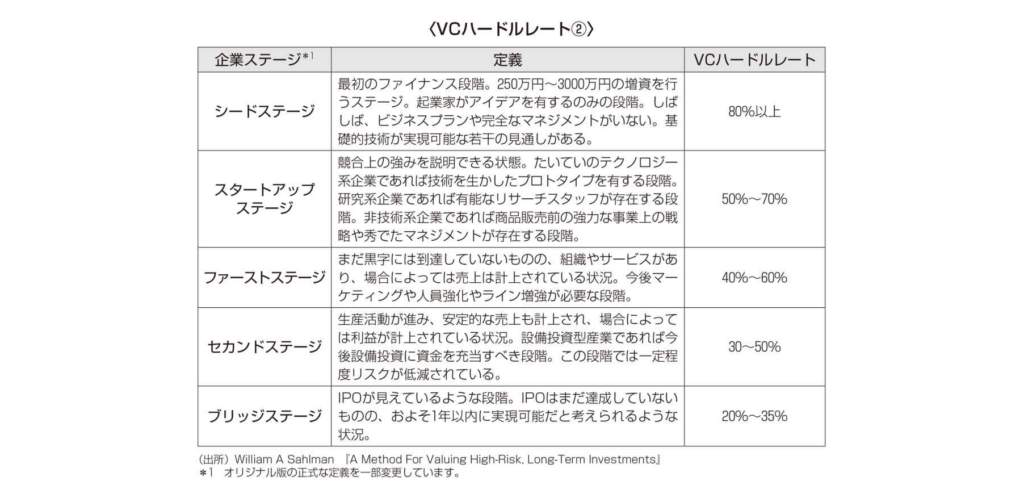

次の表で紹介しているのは、同様のレートについて調査した別のレポートに記載されているデータです。こちらも同様に参考になることでしょう。このVCハードルレートを割引率としてDCF法を実施しようというのが本節で解説する評価法です。

VCハードルレートは、平均的な米国VCが個別案件で起業家側から提示される事業計画の割引に通常用いている経験則から導き出された数値といえます。

CAPMでは合理的に測りきれないベンチャー企業特有のリスク(ベンチャー企業の全損リスクや非流動性リスク等を含む)と、ベンチャー企業側が策定したプロジェクションに一定の「(合理的範囲内での)楽観的見通し」が内包されている前提での割引率といえるでしょう。このことから、一般的にCAPMで算定される株主資本コストより「高い」数値になっています。

また、割引対象となるFCFは期待値的なキャッシュフローではなく、あくまで合理的な範囲における成功ケースのFCFを用いるのが自然でしょう。この手法では、割引率算定にあたって正規分布や標準偏差の考え方を用いていないため、割り引く対象が期待値でなくとも、また、その収益率が正規分布に従っていなくとも理論上は誤りとはなりません。

本手法の注意点

VCハードルレートを用いた評価を行う場合、割引対象となるFCFをどのように設定すべきかは重要な論点で、どの程度の「楽観的度合い」が許容されるのかという点は十分に考える必要があります。

そこで、著者としてはVCハードルレートで割り引くべきFCF計画策定の基本的なアプローチとしては、プロジェクションにて説明したミクロ・アプローチおよびマクロ・アプローチを用いて、成功した場合に達成できるであろう現実的な範囲内のKPIを積み上げていく方法がよいのではないかと考えます。

当然、マクロ・アプローチでは市場規模を検討していきますので、いくら成功ケースであっても市場規模を超えるような現実的でない売上計画は、本手法で用いるFCFとすべきではありません。

本記事で言うVCハードルレートの考え方については、William A Sahlman “A Method For Valuing High-Risk, Long – Term Investments(2009)”に詳しい説明がありますので、関心のある方は参考にされるとよいでしょう。同論文では、本レートのことを「Required IRR」「Venture Capita lDiscount Rate」等と呼んでいます。

なお、同論文では、このレートは、高いシステマティックリスクのほか、非流動性プレミアム、投資家の行うバリューアップコスト、キャッシュフローの調整効果(成功ケースCFを期待値ケースCFに修正する調整分)を含むものと定義づけています。

そして、ステージが上がりEXITやIPOが近くなることで、これらのプレミアムが減少し、アンシステマティックリスクが減少していくことで、VCハードルレートが下がると説明しています。

なお、ベンチャー企業であっても、将来の期待収益率等がある期待値を中心に正規分布的な観測結果が得られるだろうという予測が可能であれば、通常のCAPMやCAPMの変形モデルであるCEQモデルを用いることもできます。