![]()

金利スプレッド

金利スプレッドとは、貸付金利や社債利回り、カスタマーズレート(対顧客相場)等から、 リスクフリーレート(Risk Free Rate) 又はインターバンクレート(銀行間相場)等を差し引いたスプレッドを意味します。

社債スプレッドによる負債コストの推計

債権市場では、個々の発行体の信用度(信用格付等)と金利スプレッドの強い相関関係を鑑み、債券市場における金利スプレッド(社債スプレッド)を「クレジットスプレッド」とも呼びます。信用度以外にも、クーポン水準やコール条項の有無に代表される発行条件、銘柄毎の発行量、債券市場の流動性、金融環境や税制度等多くの要素がクレジットスプレッドの形成に影響を与えると言われています。

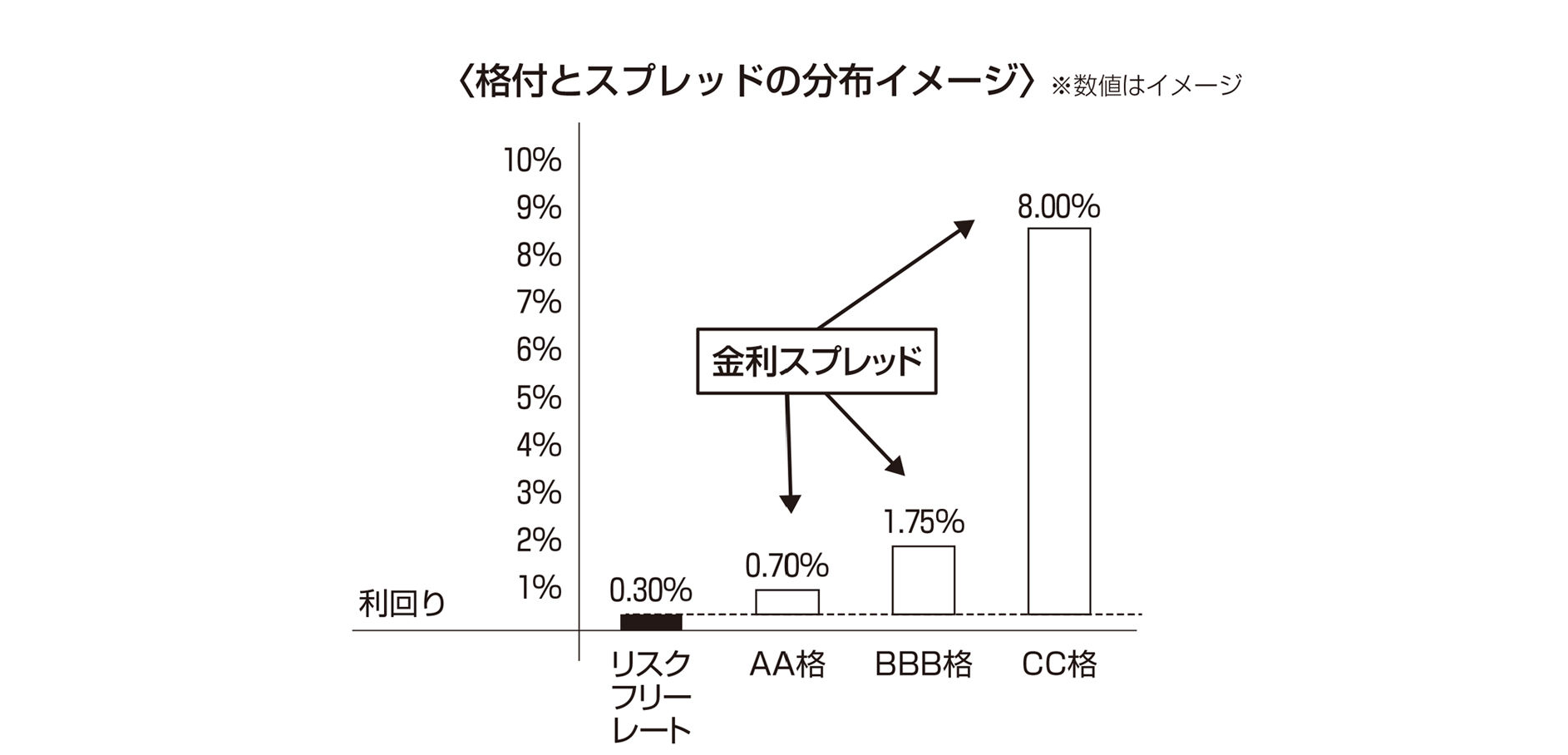

M&A に係るバリュエーション実務では、信用格付毎の平均金利スプレッドと対象会社の想定される格付(インタレスト・カバレッジレシオ等、複数の財務指標から推定)から負債コストを推定するというアプローチが頻繁に採用されます。長期社債を発行する企業はそれほど多く存在するわけでもないので、そういった場合に有効な手法といえます。一般的には、格付がよければよいほど、金利スプレッドは小さくなり、逆に格付が悪ければ悪いほど金利スプレッドは大きくなります。

上図は参考までにリスクフリーレートと金利スプレッドと各格付の金利スプレッドの「イメージ」を示したものです(数値は仮の数値です)。これをみると負債コストとCAPMの考え方の類似性も理解できるでしょう。

なお、わが国における実際に発行された社債、最終利回り(複利ベース)は、日本証券業協会が発表する「格付マトリクス」でも確認することができます。

たとえば、対象会社の「格付」をBBB格と判断できれば、リスクフリーレート0.3%+BBB格の金利スプレッド1.75%=2.05%が「最終利回り」となりますので、その数値を負債コストとして利用できるということになります。ただし、投資不適格の場合には、デフォルトする(債務不履行になる)可能性を考慮に入れなければならないため、額面およびクーポンが約定通りと仮定して市場価格から計算した利回りである「最終利回り」は、「負債コスト」とは一致しなくなってしまう点には注意が必要です。なぜなら、債券投資家は、約定通りのCFではなく倒産確率と倒産した場合における回収率も考えて約定CFを下方修正させた期待CFを前提に投資していると考えるのが自然であることから、「最終利回り」よりも低い期待リターンを許容したうえで債券投資が実行されているといえるからです。

では、この投資不適格債にかかる「最終利回り」と「負債コスト」の関係性は計算上どう結びつけて考えるのでしょうか?

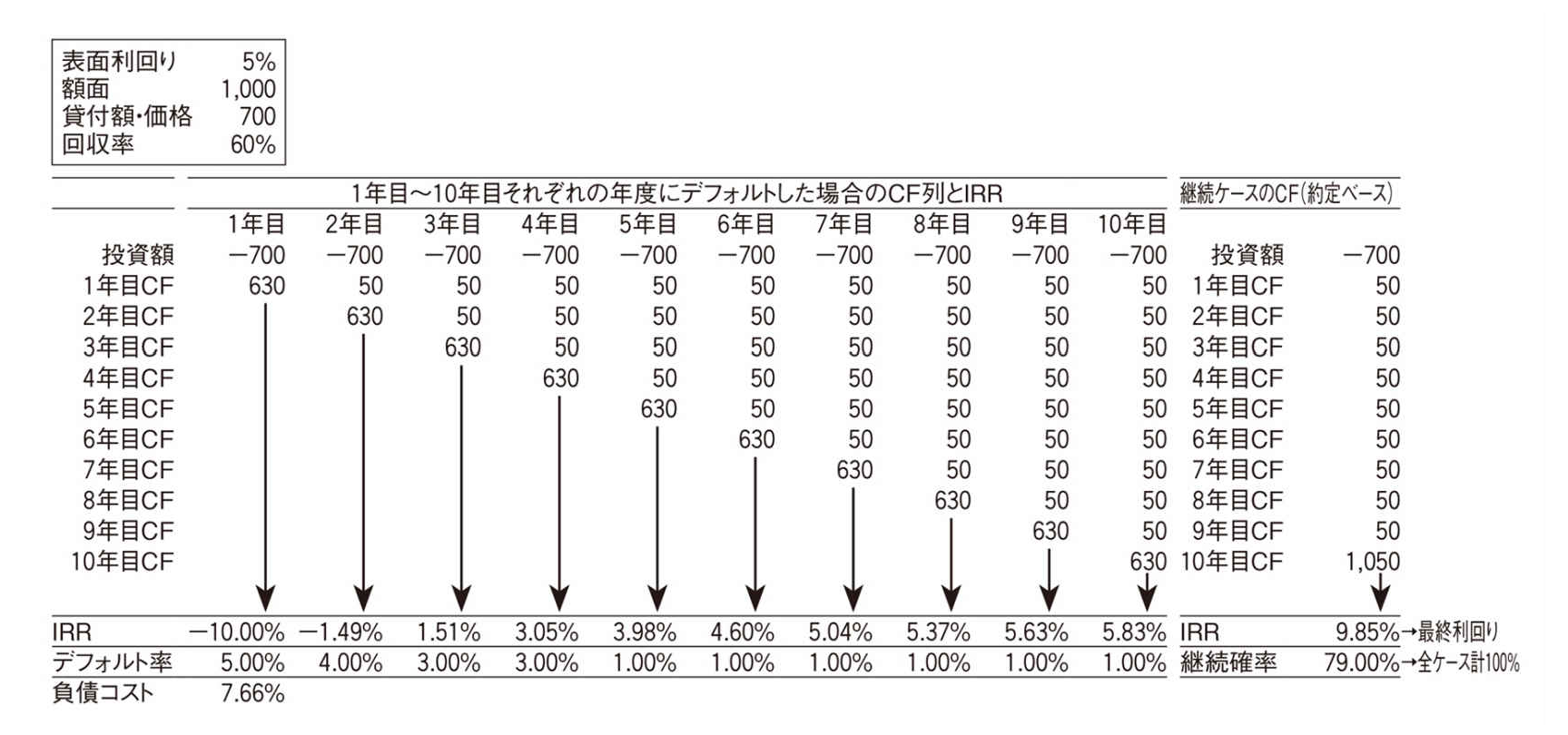

精緻にやろうと思えば、たとえば満期が10年の債券を考える場合、まず上図のようにデフォルト率の年次推移とデフォルト時の回収率データを格付会社等から取得し、1年~10年までの各年でデフォルトしたケースと、10年間デフォルトせず約定通りとなったケースの11通りのCFを並べます。次に、各々のケースのIRRをExcelのIRR関数で計算し、11通りのIRRをそれぞれの「発生確率」で加重平均することで負債コストを算定することができます。なお、「発生確率」とは、同図でいえば、各年におけるデフォルトする確率を意味する「デフォルト率(10年分)」と、デフォルトしなかった場合の確率「継続確率」をいい、これら11ケースの合計は当然100%となります。

図中の50という値は該当年度にデフォルトしなかった場合に得られるクーポンを意味し、額面×表面利回りで計算されます。また、630という値は年間クーポン+額面に回収率60%を乗じた数値で、デフォルトした場合の当該年におけるCFを意味します。たとえば、2年目にデフォルトするケースを意味する「2年目」の列には、額面とその年のクーポンの合計額の60%のみ回収してデフォルトしたということで、「2年目CF」の行に、630という値が入力されています。前掲の図より、デフォルトせず約定CFが実現する前提のIRR=9.85%が「最終利回り」であり、デフォルトケースも考慮した確率加重平均IRRである7.66%が「負債コスト」となります。もちろん、1年目〜10年目までのすべてのデフォルト率を0%とし、継続確率を100%とし、投資適格の債券を前提とした数値モデルに変えれば、最終利回りと負債コストは一致します。何らかの最終利回り指標を用いる際には、このような考え方も押さえておくべきでしょう。