![]()

WACC(加重平均資本コスト)

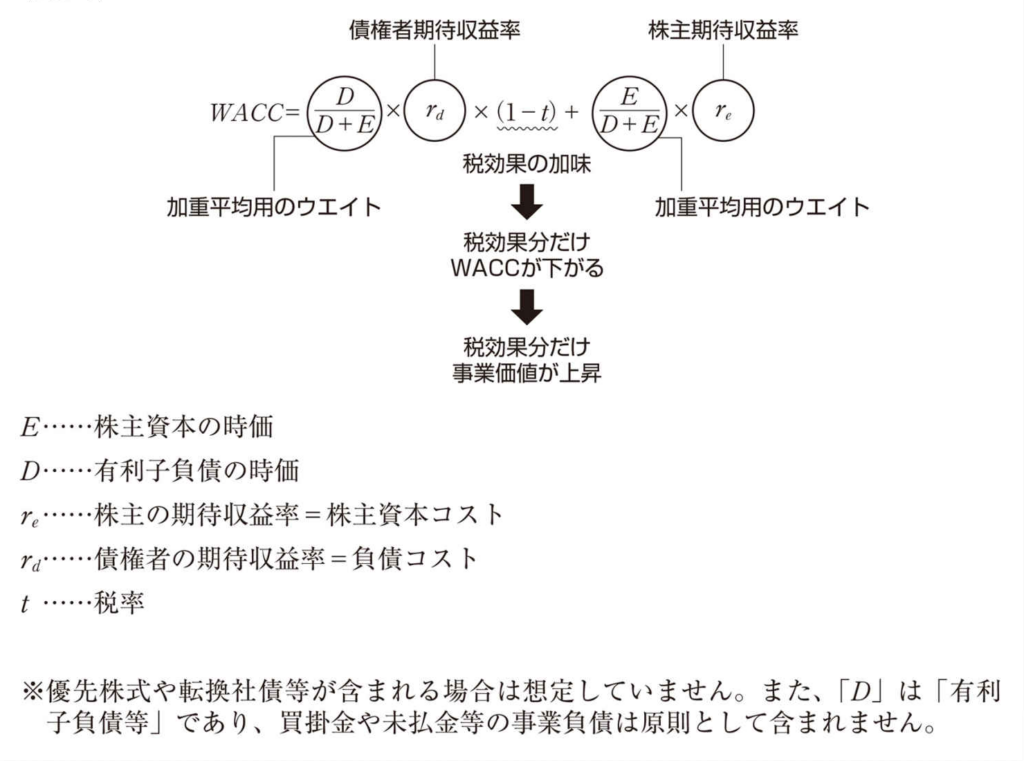

WACC(Weighted Average Cost of Capital)とは、株主資本コストと負債コストを株式と負債の時価割合によって加重平均した比率を意味し、日本語では「加重平均資本コスト」と呼ばれます。

多くの株式会社は借入(有利子負債)による資金調達を行っており、「株主」と「債権者」の双方の機会費用を超過する収益を上げる必要があることから、最低限確保すべき利回りという意味で、「ハードルレート」という表現を用いてWACCを指し示すこともあります。

WACCの算出方法

DCF法で用いられる割引率「WACC」とは

この式は前述のとおり、「株主」と「債権者」の期待収益率をそれぞれの時価をウエイトとして加重平均したものです。仮に、税率が35%、株主資本の時価が400、有利子負債の時価が100、株主資本コスト(株主の期待収益率)が15%、負債コスト(債権者の期待収益率)が3%だとすると、次のとおりになります。

WACC =100100+400 × 3% × (1-35%) + 100100+400 × 15% =0.39% +12% =12.39%

(次項にて説明しますが)負債の節税効果を割引率に織り込んでいる点がやや理解しにくいかもしれませんが、基本的にはこれら変数が求められれば、割引率を求めることができます。

式中の変数E、D、re、rd、tの求め方については、まず「節税効果」の織り込みを説明してから、順番に各項目について説明します。最も推定が困難になりがちなのは、reです。

WACCに織り込まれる節税効果と「FCF」

WACCへの節税効果織込みについて議論をする場合、

①なぜ負債の節税効果をWACCに織り込むんだろう?FCFの計算に織り込めばよいのではないか?

②WACCで上式のように織り込むことで、本当に正確な節税効果が計算されているといえるのだろうか?という2つの疑問が浮かびます。

お察しのとおり、①については前述の節税効果は計算上はやろうと思えばWACCではなくキャッシュフロー指標に織り込むことが可能です。しかし、DCF法では、一般に節税効果をキャッシュフロー指標ではなくWACCに織り込みます。

資本構成比率が一定で変化しないのであれば、WACCに織り込んでしまったほうが面倒が避けられる等、算定上有利だからです(よって、WACCを用いたDCF法では黙示的に株主価値・キャッシュフロー指標の成長とともに負債が増加することが仮定される)。

次に、②の「WACCで上式のように織り込むことで、本当に正確な節税効果が計算されているといえるのだろうか?」という疑問についてです。前述のWACC式中の「(1-t)」は、税率が35%であれば1の税引前負債コストが1×(1-35%)=0.65になることを意味します。

これは、数式全体の中で「資本コストを下げる、つまり企業価値を上げる」効果をもたらす項となっています。この項により本当に「節税効果」分のみ企業価値を引き上げているといえるのかを検証するために、この数式をより単純化してみたいと思います。

まず、WACCを用いたDCF法を用いるということは、「(今後の)資本構成が一定」であることを前提とします。仮に資本構成比率が負債1:株式4で永続するとしましょう。

節税効果をキャッシュフロー指標を用いて表現すると、負債が100億円、株式が400億円の価値があり税引前負債コストが3%であれば、3億円が支払利息、当期の節税効果は税率が35%であるとすると1.05億円ということになります。

次に、WACCで節税効果を表現してみましょう。WACC数式内で税引前負債コスト(3%)に節税効果を加味すると税引後負債コストは1.95%になります。株主資本コストが20%だとするとWACCは1.95%×1/5+20%×4/5=16.39%となります。

節税効果を考えないでWACCを算出しようとすると3%×1/5+20%×4/5=16.60%となります。この差分0.21%の数値がキャッシュフロー指標の1.05億円に相当するのでしょうか?

一定のキャッシュフローが永続する非事業資産のない会社を例に考えてみます。この事例のように負債時価100億円、株式時価400億円であれば企業価値(=事業価値)は500億円になるはずです。

ここに継続価値算定の考え方を応用して、企業価値500億円の場合のキャッシュフロー指標を考えてみましょう。節税効果をWACCに織り込む場合には企業価値500億円×16.39%=FCF=81.95億円となり、節税効果をWACCに織り込まない場合には企業価値500億円×16.60%=FCF=83.00億円となります。

この差額は1.05億円になっていますね?これは、WACCに節税効果を織り込むことによっても、キャッシュフロー指標で直接算定できる節税効果と等しい金額が算定できているということを意味します。補足ですが、株主への配当は「税引後」の当期純利益を「利益処分」によりキャッシュアウトするため損金算入されず、節税効果はもたらしません。