![]()

ファーストシカゴ法(First Chicago Method)

ファーストシカゴ法(First Chicago Method:FC法)とは、成功、生存、失敗という3つのシナリオを想定し、各シナリオでの企業価値の期待値を加重平均するベンチャー企業の評価手法です。FC法の利点は、VC法の適用上の問題点の部分的な解決にあります。

FC法による基本な評価フロー

この手法は、まず「複数のストーリー」を設定し、ストーリーごとに「イグジットイベントの種類(倒産を含む)」、「発生確率」、「その時に生まれうるキャッシュフロー」を定義します。

このとき設定される「ストーリー」は良いケースから悪いケースまでを含め、準備する複数のストーリーで大まかに会社の未来が説明できることが重要です。

次に、ストーリーごとに実現を予測したキャッシュフローを、資本コストにより「現在価値」に割り引きます。最後に、それぞれのストーリーに設定した「発生確率」をウエイトに、加重平均して全ケースを考慮したうえでの現在価値を算出します。

これにより「期待キャッシュフロー」の概念を「資本コスト」で割り引いた場合と同様の現在価値を得ることができます。

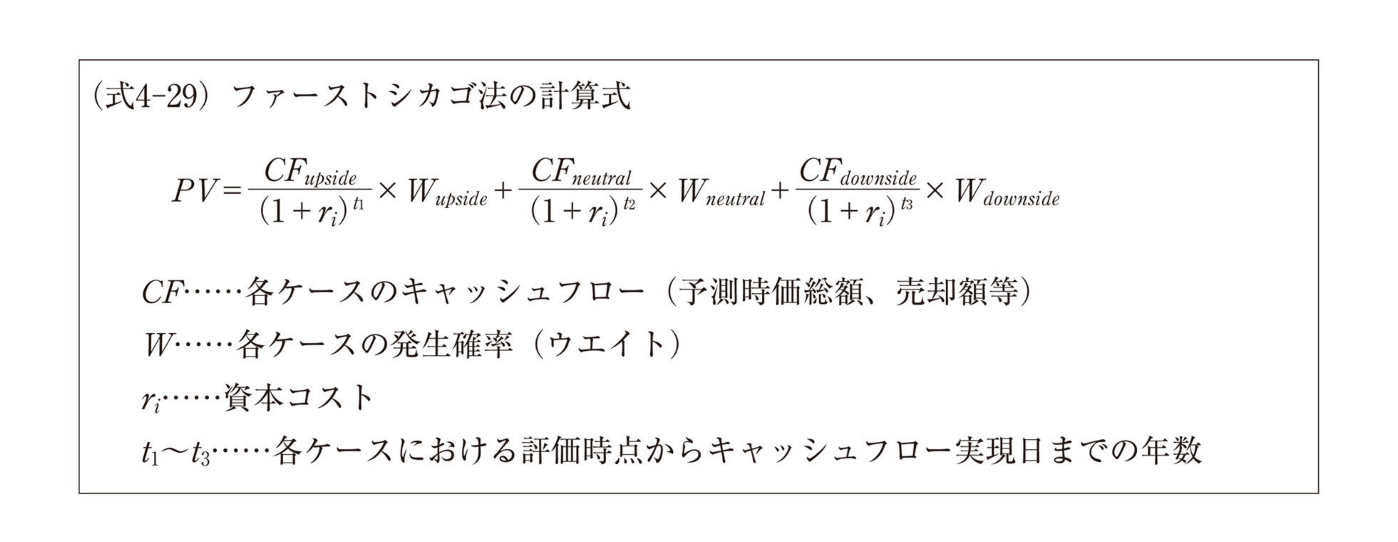

この式は、FC法をケースごとの各時点でキャッシュフローが回収できると考えた場合のそれぞれのケースにおける現在価値を加重平均したものであることを意味しています。

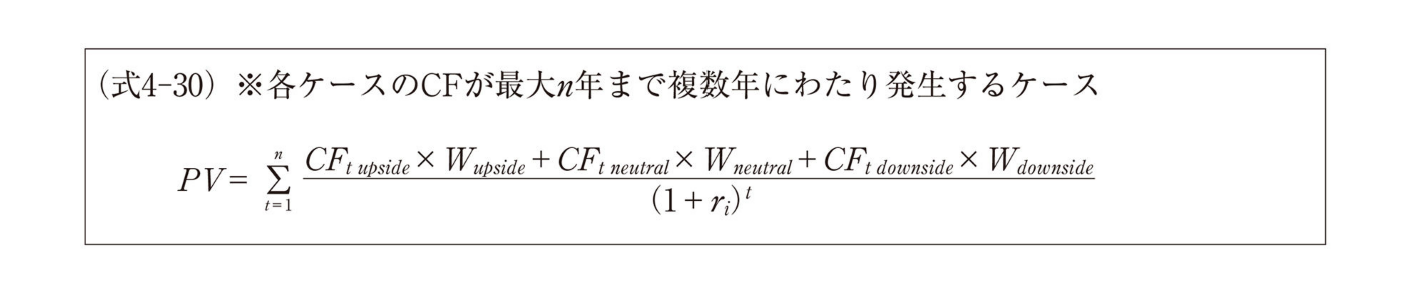

仮に各ケースのキャッシュフローが複数年にわたって発生する場合は、以下の算式に書き換えることで、キャッシュフローが複数年にわたって継続して発生するケースに本手法を利用することもできます。

これをみると、分子はキャッシュフローの期待値を意味していることがわかります。このため、期待値を割り引くのに適切な「資本コスト」を用いることになるのです。

この手法を適用することで、たとえば「 M&A により売却したケース」、「IPO・ロックアップ解除後に売却したケース」、「倒産直前に売却したケース」等の複数のストーリーを含めた価値を表現することが可能となります。

なお、本手法で割り引くべきキャッシュフローは成功ケースのもののみを前提としておらず、最終的に発生確率で様々なケースを加重平均して算出する「期待キャッシュフロー」です。

したがって、VC法のように成功ケースを前提としたキャッシュフローを投資家の要求するリターンで割り引くのではなく、通常のDCF法のように「資本コスト」を用いて割り引くのがポイントです。