![]()

新設合併

« Back to Glossary Index

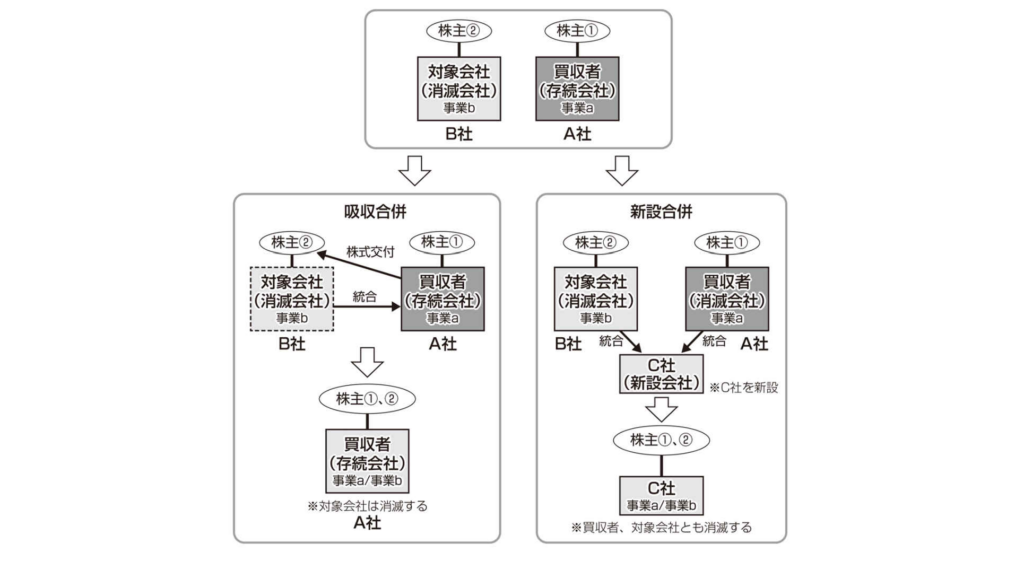

新設合併は、新設型の組織再編手法の一種であり、当事会社の全部が解散して新設会社に消滅会社の権利義務の全部を包括承継(一般承継)させる手法です。

新設合併と実務

新設合併の場合、当事会社が消滅するため、消滅会社の旧株主に対して合併対価として新設会社の株式の交付が必ず実施されます。なぜなら、株式の交付が伴わないと、消滅会社の株主も新設会社の株主も存在しない自体に陥ってしまうからです。

また、新設会社の株式に加え交付される合併対価の種類も、新設会社の社債、新株予約権、新株予約権付社債に限定されています。

実務上は、企業規模やパワーバランス的に「対等合併」と解釈できる事例であっても、法務的には、吸収合併の手続きが採用されることが多く、スキームとして採用されることは極めて稀です。

その理由は、新設合併では当事会社の全部が消滅するため、諸官庁の許認可、財産権の移転登記等を全ての会社で行う必要があり、また登録免許税の算定においても吸収合併と比較して、不利になるという事情があるためです。

現行制度上、新設合併が吸収合併に勝る要素は特段ないため、一般に「合併」というと「吸収合併」の意で用いられます。

新設合併と吸収合併のイメージ