![]()

インプライドEBITDAマルチプル法(売却マルチプルモデル)

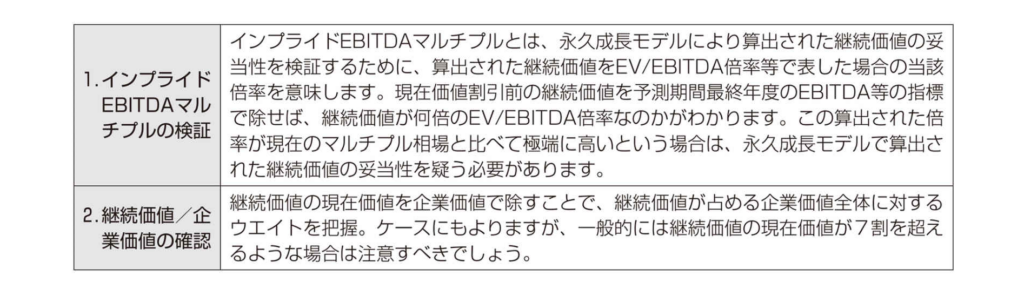

インプライドEBITDAマルチプル法(売却マルチプルモデル)とは、永久成長モデルにより算出された継続価値(TV)の妥当性を検証するために、算出された継続価値をEV/EBITDA倍率等で表した場合の当該倍率を意味します。

現在価値割引前の継続価値を予測期間最終年度のEBITDA等の指標で除せば、継続価値が何倍のEV/EBITDA倍率なのかがわかります。

この算出された指標が現在のマルチプル相場と比べて極端に高いという場合は、永久成長モデルで算出された継続価値の妥当性を疑う必要があります。

インプライドEBITDAマルチプルの検証

「インプライドEBITDAマルチプル」においてこの検証を行っています。DCF法では継続価値が全体の企業価値に占める割合が大きくなるので、継続価値の妥当性については十分にチェックしなければなりません。

このために用いられる代表的なものがインプライドマルチプル(この場合はEBITDA)を用いた確認方法です。ターミナルFCFの数値から計算された「継続価値(現在価値へ割り引く前の)」を算出し、ターミナル年度のEBITDAで除すことでインプライドのEV/EBITDA倍率を算出します。

このマルチプルを現在の市場マルチプルと比較することで継続価値の妥当性を考えるのです。この数値が類似会社平均のEV/EBITDA倍率と大きく乖離している場合は継続価値の算出過程に問題がないかを確認し、その乖離の理由を説明できるようにすべきです。

EV/EBITDA倍率は、割引率、永久成長率、ROICの影響を大きく受けます。もし、インプライドEBITDAマルチプルが類似会社EV/EBITDA倍率より低い場合は、多くの場合「割引率」が割高ではないか、「ROIC」を低く設定(=「設備投資」や「運転資本(WC)増加」を大きく設定)していないか、または一定程度安定したタイミングまで予測年度を設定しているか等を考えます。

たとえば、類似会社よりも対象会社のFCFリスクが大きいと考えることができる場合であれば、それは必然的に「割引率」が類似会社比で高くなり得ることを意味します。こういった背景があれば、「対象会社のインプライドEV/EBITDA倍率が相対的に低いのは、『割引率』が高い、つまりFCFリスクが類似会社比で大きいから自然な結果といえる」という説明ができます。

もちろん、インプライドEBITDAマルチプルが市場倍率と大きな乖離がない場合には割引率、g(永久成長率)、ROIC等の妥当性(類似会社との類似性)を確認する必要はあるものの、原則的には適切な類似会社を選定しており、かつ、EV/EBITDA倍率でみてもDCF法でみても違和感がないといえる可能性が高いことになります。