![]()

FCF(フリーキャッシュフロー)

(↑動画解説はこちら)

FCF(フリーキャッシュフロー)とは、事業活動で得た資金から事業の継続運営に必要な資金を再投資・支出したあとに残る余剰資金(事業活動の結果生まれた果実)であり、債権者と株主に(利息や配当等で)配分できるCFのことです。

具体的には、企業が創出した利益から税金の支払い、更新投資、支払サイト等の調整などの支出を控除したあとに残るCFがFCFです。一般的にキャッシュフローは、「営業キャッシュフロー(営業CF)」「投資キャッシュフロー(投資CF)」「財務キャッシュフロー(財務CF)」の3種類で構成されます。

FCFを大雑把に定義すると次のようになります。

(式1)FCF=営業CF + 投資CF

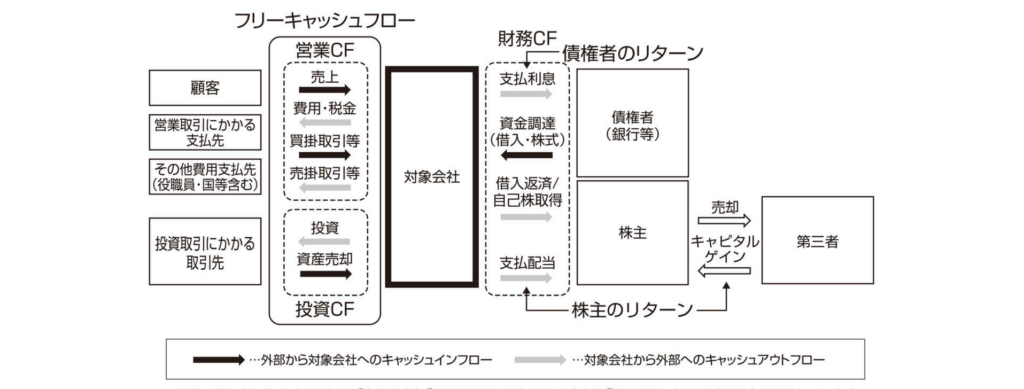

これらの位置づけを債権者を含む各投資家のリターンを含めて図示すると次のようになります。

CFの種類とその流れ

※上図ではわかりやすくするため、「支払利息」、「支払配当」を財務CFと区分する「第2法」によるCF計算書を前提としています。一方、実際の実務においては、「支払利息」を営業CF、「支払配当」を財務CFと区分する「第1法」を用いている頻度が高いようです。このため、FCF=営業CF+投資CFと単純計算してしまうと、「支払利息」等の取扱いが「第1法」と「第2法」で異なってしまいます。

投資家種別とリターン内容の関係

| 投資家種別 | リターンの内容 | 財務諸表上の記述 |

| 債権者 | 金利(支払利息) | PLの支払利息 |

| 株主 | 配当とキャピタルゲイン | PLには表示されない |

(注)「配当」は利益処分計算書に明記される。

エンタープライズDCF法と期待FCF

DCF法で割り引くFCFを考える場合、上式の「営業CF」と「投資CF」をさらに細かく分解し、以下の算式で計算していくのが通常です。また、支払利息についてはエンタープライズDCF法においてはFCFに含めずに計算します。

(式2)FCF=NOPLAT+減価償却費ー設備投資±運転資本増減額

(式1)と(式2)は本質的にはそれほど大きな差はないのですが、「支払利息」やNOPLATの取扱いによって両式の値が異なる場合がある点や、実務上(式2)を用いたほうが継続価値の計算等もしやすい点等から、DCF法を実施する場合には(式2)を用いてFCFを算出するようにしてください。

※この(式2)は、NOPLATを「EBIT」ベースに算定した場合の算式になります。一方で、NOPLAT算定時に、「EBITA」や「EBITDA」を利用した場合には「償却費」の二重計上にならないよう注意が必要です。