![]()

決定木分析(Decision Tree Analysis)

ディシジョンツリー分析(Decision Tree Analysis:DTA)とは、決定理論(Decision Theory)の主要分析概念で、多段階で意思決定を繰り返す際の分岐(選択行動)を統計的に階層化して樹木状のモデルを導く手法です。決定木分析とも呼ばれます。

二項モデルを用いてディシジョンツリー分析を実施する「リアルオプション法」は、経営者の柔軟な意思決定を織り込んだ実務的な企業価値評価手法であるといえます。

ディシジョンツリー分析 ~リアルオプション理解の基礎~

ある買主がA社への投資について検討しているものとします。A社のDCF法上の現在価値は700、また現時点でCFが70出ており、CF倍率でみると10倍の評価がなされているものとします。

また、1年後には50%の確率で「良い未来」が訪れ、顧客拡大により会社のCFは100、将来価値は1,000まで上昇し、50%の確率で「悪い未来」が訪れ、顧客拡大に失敗し会社のCFは50、将来価値は500に下がると考えられるものとします。

この場合、1年後の将来価値の期待値は1,000×50%+500×50%=750(将来価値)となるので、現在価値=700が正しいとすれば、割引率は750/700-=約7.1%と評価されていることになります。

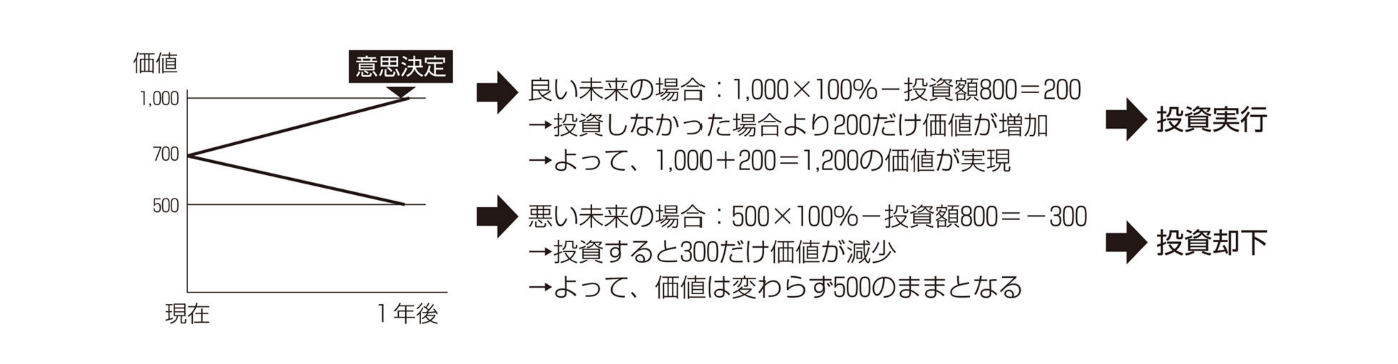

さて、ここでDCF法には織り込んでいなかった戦略として、1年後に800の投資を行い同価格帯の新製品を開発し実際に販売するという選択肢があったとします。

単純化のため、この投資を行うことにより、CFおよび将来価値がその時点で何もしなかった場合の2倍に増加すると見積もられているとします。

具体的な数値で言えば、良い未来である将来価値が1,000の状況でこの投資を行えば、投資額を除いた将来価値が即座に2,000になると見積もられていることを意味します。

この状況は「将来時点のA社価値の100%を800で追加的に購入するコールオプションを買いポジションで保有している」状況であるといえます。

このため、将来時点のCFおよび価値規模が大きければ大きいほど、投資効果が大きくなることを意味します。この場合、2つの未来において、それぞれ次の図のような経済効果および判断がなされるでしょう。

具体的には図のとおり、良い未来においては「拡張オプション」を行使することで、A社将来価値1,000+将来オプション価値200=1,200の将来価値が実現できますが、悪い未来の場合は「拡張オプション」が行使されません。

なぜなら、「拡張オプション」を行使してしまうと、-300の経済効果となるため、この時点で実現する価値がA社将来価値と合算すると500+(-300)=200となってしまい、何もしなかった場合よりも価値が減少してしまいます。

このため、「拡張オプション」は行使されず、そのまま500の価値が変わらないことになります。ここで、先ほどの割引率を用いて、このオプションを含めた全体の現在価値を計算してみます。

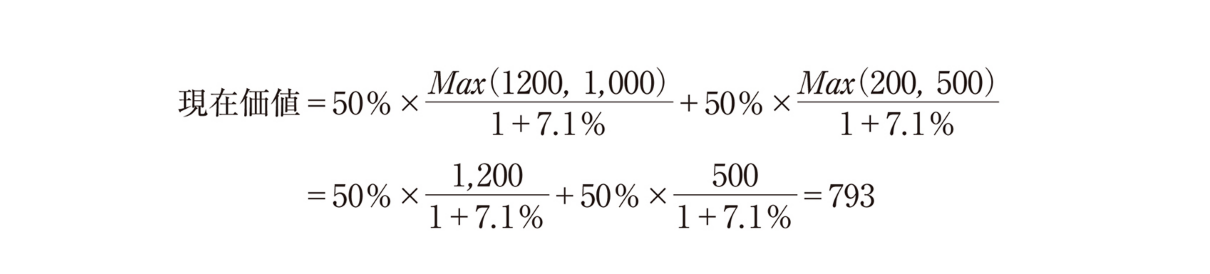

なお、以下のMaxは、「,」で仕切られた複数の値の最大値を返す記号であり、Max(10,5)=10といった具合に計算します。

以下のMax中の数値は、前者の値がそれぞれの未来におけるオプションを行使した場合の価値、後者が行使しなかった場合の価値であり、これら二択のうち実現できる価値が高いほうを選ぶという処理をしています。

「悪い未来」の場合に、投資をしないという選択を行うことによって、投資をした場合に比べて高い価値が実現できている点が重要です。結果、793という評価となりましたので、「拡張オプション」というフレキシビリティがあった場合のA社の現在価値は700と比較して93だけ高くなっています。

この93こそを「拡張オプション」の価値と定義したいところです。この手法は、前掲の図のように現在から分岐する複数の将来のシナリオがツリー状に描かれ、それぞれに応じた意思決定も図示できることから「ディシジョンツリー分析」と呼ばれます。

このディシジョンツリー分析は戦略検討においては非常に有用です。しかし、実はこれにより割引価値評価を行うと整合性がとれません。結論から言うと、上記数式における「7.1%」という割引率が誤っていることから評価額も正しくありません。

なぜなら、当初のDCF法において用いられた7.1%は、将来価値が1,000と500に変動するという分布のリスクを割引率に換算したものだからです。一方、「拡張オプション」を適用できる状況においては、将来価値が1,200と500に分布することとなりリスクが異なってきます。

このため、同じ割引率が適用できないのです。リアルオプション法では、いくつかの工夫により、この問題を解決していきます。