![]()

期央割引

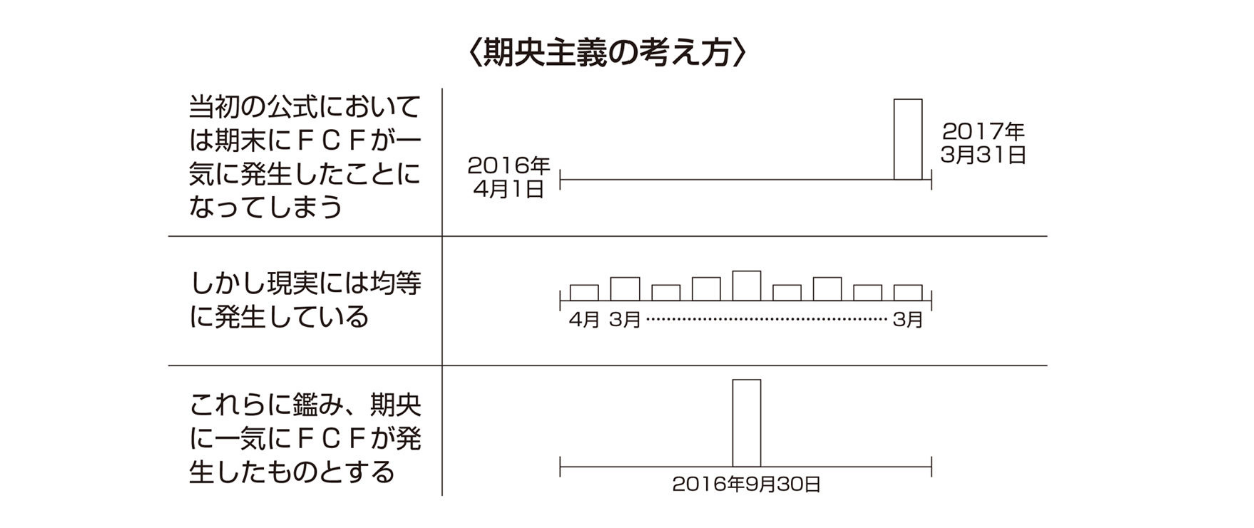

期央割引(Mid-Year Discounting)とは、割引計算において期央に一括して将来CF等(割引対象)が発生すると仮定して計算する考え方です。期央での一括発生は、一会計期間を通じた将来CFの平均的発生とも捉えられるため、期首主義や期末主義による評価と比較すると、一般企業の経済的実体に即した評価が可能であるという特徴があります。

DCF法と期央主義

期央主義は一般企業の評価に適しているとはいえ、多くの実務家は期末主義による簡易的な割引計算で済ませてしまう傾向にあります。しかしながら、優秀なM&Aの専門家であれば、多少手間がかかっても精緻な財務分析を優先するため、期央主義による割引計算結果を踏まえ他の手法との相互検証を行い予測精度をあげています。

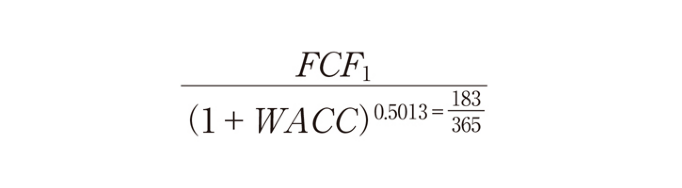

たとえば、評価基準日が2016年3月31日、2017年3月期のFCFを割り引く場合、2016年9月30日(期央)に2017年3月期のFCFが全額発生したものとみなすことから、2016年4月1日~2016年9月30日の日数(183日)を基準に割引を行います。つまり、数式としては以下のとおりとなります。

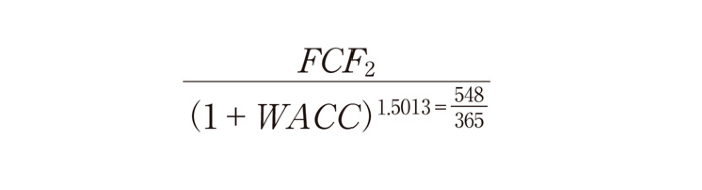

また、2018年3月期(予測期間2年目)のFCFを割り引く場合には以下のような処理になります。指数は、評価基準日翌日である2016年4月1日から2017年9月30日までの日数である「548日」を365で除して求めます。

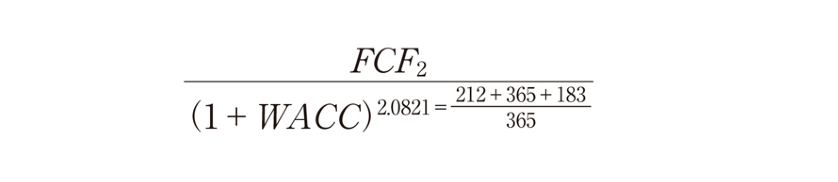

もちろん、評価基準日が予測期間前期末日でない場合も処理方法は同じです。予測期間1年目の評価においては、評価基準日から予測期間1年目期央までの日数を365で除したものを1年目の割引時の指数とし、予測期間2年目の評価においては評価基準日から予測期間2年目期央までの日数を365で除した数値を2年目の割引時の指数とします。

たとえば、決算月3月、評価基準日が2016年8月31日で、2019年3月期の予想FCFを割り引く場合、以下のような数式になります。